Να επιστρέψουν τα εξυγιασμένα δάνεια στους ισολογισμούς των τραπεζών προκρίνει η Τράπεζα της Ελλάδος με βάση τη χρηματοπιστωτική της έκθεση. Όχι όμως με τον οποιοδήποτε τρόπο αλλά με τρόπο τέτοιο που να ικανοποιούνται τα κριτήρια των θεσμών και βέβαια και τα αντίστοιχα των τραπεζών.

Μια σειρά σημαντικών προκλήσεων φαίνεται πως αντιμετωπίζουν οι Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις. Ως κυριότερη από αυτήν η Τράπεζα της Ελλάδος χαρακτηρίζει τη διερεύνηση εναλλακτικών τρόπων επιστροφής των εξυπηρετούμενων δανείων στους ισολογισμούς των τραπεζών. Όχι όμως τυχαία αλλά με τρόπο που να ικανοποιούνται τα κριτήρια της Ευρωπαϊκής Αρχής Τραπεζών αλλά τα πιστοδοτικά κριτήρια των τραπεζών. Αυτό σημαίνει πως τα δάνεια αυτά θα θεωρούνται πέρα για πέρα εξυγιασμένα.

Όπως αναφέρεται στη χρηματοπιστωτική έκθεση της Τράπεζας της Ελλάδος, οι προκλήσεις αυτές αφορούν:

1) την περαιτέρω προσαρμογή της διακυβέρνησης, των πολιτικών και των διαδικασιών τους, καθώς και των συστημάτων εσωτερικού ελέγχου τους, προκειμένου να συμμορφωθούν με τις απαιτήσεις του νέου πλαισίου, 2) την περαιτέρω χρήση του αναθεωρημένου εξωδικαστικού μηχανισμού για αποτελεσματικότερη εφαρμογή των ρυθμίσεων, 3) την περαιτέρω ενίσχυση των ενεργειών στο πλαίσιο επίτευξης των στόχων βάσει του προγράμματος κρατικών εγγυήσεων «Ηρακλής», 4) την ψηφιοποίηση διαδικασιών και αναβάθμιση των προσφερόμενων υπηρεσιών προς τους δανειολήπτες.

Εν ολίγοις, πρόοδος έχει επιτευχθεί όχι ωστόσο όση απαιτείται.

Oι ΕΔΑΔΠ καλούνται αναφέρει η ΤτΕ να διερευνήσουν εναλλακτικούς τρόπους επιστροφής των εξυπηρετούμενων δανείων στους ισολογισμούς των τραπεζών τα οποία θα πληρούν τόσο τα κριτήρια της Ευρωπαϊκής Αρχής Τραπεζών όσο και τα τρέχοντα πιστοδοτικά κριτήρια των τραπεζών. Η αποτελεσματική διαχείριση του ιδιωτικού χρέους θα συμβάλλει στην επιστροφή μέρους των υπό διαχείριση δανείων στους ισολογισμούς των τραπεζών εξυγιασμένα και ικανά να επανενταχθούν στο τραπεζικό σύστημα.

Σήμερα στην Ελλάδα λειτουργούν 18 Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις.

Μέχρι σήμερα, καμία ΕΔΑΔΠ δεν έχει αιτηθεί να λάβει άδεια για την αναχρηματοδότηση απαιτήσεων.

Ορισμένα χρήσιμα στατιστικά

Τον Ιούνιο του 2024 το συνολικό ενεργητικό των ΕΔΑΔΠ ανήλθε σε 1,17 δισ. ευρώ, 110 ενώ το σύνολο των ιδίων κεφαλαίων, καθώς και των υποχρεώσεων των ΕΔΑΔΠ περιλαμβανομένων των προβλέψεων, ανήλθαν σε 694 εκατ. ευρώ και 477,1 εκατ. ευρώ, αντίστοιχα. Τα κέρδη των ΕΔΑΔΠ για το πρώτο εξάμηνο του 2024 διαμορφώθηκαν σε 48,1 εκατ. ευρώ, ενώ το σύνολο των αμοιβών προσωπικού και των διοικητικών εξόδων των ΕΔΑΔΠ αποτελούν το 54% του κύκλου εργασιών τους

Τον Ιούνιο του 2024 η συνολική αξία των υπό διαχείριση ανοιγμάτων των ΕΔΑΔΠ ανήλθε σε 86,3 δισ. ευρώ, εκ των οποίων το 81% αφορά ανοίγματα που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό Αγοραστών Πιστώσεων και το υπόλοιπο 19% αφορά τη διαχείριση ανοιγμάτων για λογαριασμό πιστωτικών ιδρυμάτων. Κατά πλειονότητα τα ανοίγματα που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό Το σύνολο των υπό διαχείριση ανοιγμάτων τον Ιούνιο του 2024 εξακολουθούσε να αφορά κυρίως ΜΕΑ (σε ποσοστό 83%) και σε μικρότερο ποσοστό (17%) εξυπηρετούμενα ανοίγματα

Τα χαρακτηριστικά των ανοιγμάτων

Το πρώτο εξάμηνο του 2024 η συνολική αξία των ανοιγμάτων που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό των Αγοραστών Πιστώσεων ανήλθε σε 69,6 δισ. ευρώ. Το μεγαλύτερο μέρος του εν λόγω χαρτοφυλακίου αφορά χαρτοφυλάκιο επιχειρηματικής πίστης (45,5%), ενώ ακολουθεί το χαρτοφυλάκιο στεγαστικής πίστης (32,2%) και, τέλος, το χαρτοφυλάκιο καταναλωτικής πίστης (22,3%) .

Τα υπό διαχείριση ανοίγματα για λογαριασμό των Αγοραστών Πιστώσεων είναι χαμηλής ποιότητας, με το 90% αυτών να αφορά ΜΕΑ. Από τα υπό διαχείριση ΜΕΑ, η πλειονότητα είναι καταγγελλόμενα ανοίγματα (74,8%), ενώ το 19,2% αφορά ανοίγματα σε καθυστέρηση άνω των 90 ημερών και το 6% ανοίγματα ταξινομημένα ως αβέβαιης είσπραξης (unlikely to pay)

Το πρώτο εξάμηνο του 2024 οι αποπληρωμές, ρευστοποιήσεις εξασφαλίσεων και διαγραφές ανοιγμάτων που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό των εν λόγω προσώπων διαμορφώθηκαν σε 1,52 δισ. ευρώ. Τέλος, οι ρυθμίσεις που έχουν πραγματοποιηθεί μέχρι τον Ιούνιο του 2024 αφορούν το 26,3% του συνολικού υπό διαχείριση χαρτοφυλακίου για λογαριασμό των Αγοραστών Πιστώσεων. Το μεγαλύτερο ποσοστό των ρυθμισμένων ανοιγμάτων αφορά λύσεις οριστικής διευθέτησης (52,1%) και ακολουθούν οι μακροπρόθεσμες λύσεις ρύθμισης (40,7%) και οι βραχυπρόθεσμες λύσεις ρύθμισης (7,2%).

Σημειώνεται ότι με στοιχεία Ιουνίου 2024 το υπόλοιπο των ρυθμισμένων ανοιγμάτων στα οποία έχουν εφαρμοστεί λύσεις οριστικής διευθέτησης ανήλθε σε 9,52 δισ. ευρώ, ενώ τα αντίστοιχα υπόλοιπα για τις βραχυπρόθεσμες ρυθμίσεις ήταν 1,31 δισ. ευρώ και για τις μακροπρόθεσμες ρυθμίσεις 7,45 δισ. ευρώ.

Το μεγαλύτερο ποσοστό (45%) των βραχυπρόθεσμων ρυθμίσεων αφορά λύσεις κεφαλαιοποίησης ληξιπρόθεσμων οφειλών ενώ πιο συνήθεις τύποι μακροπρόθεσμων ρυθμίσεων είναι η μερική διαγραφή οφειλής, ο διαχωρισμός οφειλής και η παράταση διάρκειας, με ποσοστό 45%, 26% και 20% αντίστοιχα

Την ίδια περίοδο, μεταξύ των λύσεων οριστικής διευθέτησης, οι ρυθμίσεις που υπόκεινται σε καθεστώς νομικής προστασίας (62% του συνόλου), οι πλειστηριασμοί (19% του συνόλου) και οι λύσεις διακανονισμού απαιτήσεων (18% του συνόλου) αποτελούν τους πιο συνήθεις τύπους ρυθμίσεων

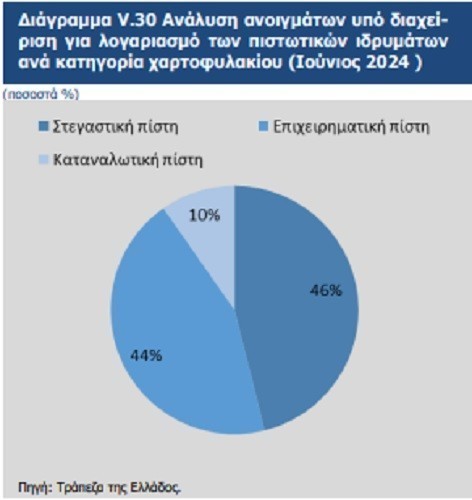

Η συνολική αξία των ανοιγμάτων

Η συνολική αξία των ανοιγμάτων που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό πιστωτικών ιδρυμάτων ανήλθε σε 16,7 δισ. ευρώ το τέλος του Ιουνίου 2024 και 52% εξ αυτών αφορούσαν ΜΕΑ. Ειδικότερα, το μεγαλύτερο μέρος του χαρτοφυλακίου που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό πιστωτικών ιδρυμάτων αφορά χαρτοφυλάκιο στεγαστικής πίστης (46%), ενώ ακολουθούν το χαρτοφυλάκιο επιχειρηματικής πίστης (44%) και το χαρτοφυλάκιο καταναλωτικής πίστης .

Το πρώτο εξάμηνο του 2024 οι αποπληρωμές και ρευστοποιήσεις εξασφαλίσεων αναφορικά με τα ανοίγματα που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό των πιστωτικών ιδρυμάτων διαμορφώθηκαν σε 0,8 δισ. ευρώ, εκ των οποίων 0,75 δισ. ευρώ ήταν αποπληρωμές και 0,05 δισ. ευρώ ρευστοποιήσεις υφιστάμενων εξασφαλίσεων.

Κατά τη διάρκεια των τελευταίων ετών παρατηρείται σημαντική ανάπτυξη της δευτερογενούς αγοράς δανείων τα οποία διαχειρίζονται οι ΕΔΑΔΠ, καθώς από το 2019 μέχρι το Δεκέμβριο του 2023 οι εν λόγω συναλλαγές αφορούσαν 102 χαρτοφυλάκια δανείων, κυρίως επιχειρηματικών, με συνολική αξία απαιτήσεων 4,2 δισ. ευρώ.

Το πρώτο εξάμηνο του 2024 οι συναλλαγές στη δευτερογενή αγορά παρουσίασαν σημαντική αύξηση, καθώς αφορούσαν 26 χαρτοφυλάκια δανείων με συνολική αξία απαιτήσεων 3,3 δισ. ευρώ (αξία κατά την ημερομηνία μεταφοράς). Η ανάπτυξη της δευτερογενούς αγοράς στην Ελλάδα αναμένεται να συνεχιστεί στο μέλλον με τη αύξηση των συναλλασσόμενων, αλλά και των διενεργούμενων συναλλαγών, στο πλαίσιο της εντατικοποίησης των προσπαθειών των ΕΔΑΔΠ για την επίτευξη των στόχων τους βάσει του προγράμματος κρατικών εγγυήσεων «Ηρακλής».

Διαβάστε ακόμη

Αθήνα: Στο τοπ 10 των δημοφιλέστερων ευρωπαϊκών προορισμών για τα «Αirbnb» τα Χριστούγεννα

Υποδομές: Ψάχνουμε 55.000 εργαζόμενους την επόμενη διετία για να κατασκευάσουμε έργα 24 δισ.

Πώς απασφαλίζεται η «βόμβα» χρέους του 2032 με άλμα ανάπτυξης και… αυξομείωση του χρέους (γραφήματα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.