© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Το δίκτυο των ATM -τόσο εντός όσο και εκτός καταστημάτων- που σήμερα μετρά περισσότερα από 6.000 μηχανήματα ανά την Ελλάδα έχουν θέσει στο μικροσκόπιό τους οι τράπεζες, αναζητώντας τρόπους αξιοποίησής του οι οποίοι θα τους επιτρέψουν όχι μόνο να μειώσουν τα λειτουργικά τους κόστη, αλλά και να ενισχύσουν τα έσοδά τους.

Σύμφωνα με αρμόδιες πηγές, στο κάδρο των σχετικών συζητήσεων έχουν μπει το τελευταίο διάστημα σενάρια που βαζίζονται σε τρία μοντέλα:

Το πρώτο προβλέπει την πώληση και, κατ’ επέκταση, το outsourcing της επίμαχης υπηρεσίας σε τρίτο επενδυτή, όπως ακριβώς έχει γίνει και στην περίπτωση των συστημάτων αποδοχής και εκκαθάρισης καρτών (acquiring). Απαραίτητη προϋπόθεση, ωστόσο, αποτελεί η εξασφάλιση από πλευράς των τραπεζών για τη διατήρηση τόσο του αριθμού των μηχανημάτων όσο και των χρεώσεων προς τους καταναλωτές, καθώς σε διαφορετική περίπτωση ελλοχεύει ο κίνδυνος κοινωνικών -και όχι μόνο- αντιδράσεων. Οι τράπεζες, άλλωστε, έχουν βρεθεί πολλάκις στο στόχαστρο για τις προμήθειες που χρεώνουν σε μια σειρά από συναλλαγές και άρα μια αύξηση, για παράδειγμα, στις αναλήψεις μετρητών από τα ATM έστω και αν επιβαλλόταν από τους νέους… ιδιοκτήτες τους θα πυροδοτούσε εκ νέου το κλίμα.

Το δεύτερο είναι ένα συνεργατικό μοντέλο, στο πλαίσιο του shared branching που ήδη εφαρμόζεται -και μάλιστα επιτυχώς- στο εξωτερικό, με τις τράπεζες να ενώνουν δυνάμεις προκειμένου να εξυπηρετήσουν ομάδες του πληθυσμού που είτε είναι ευάλωτες είτε ζουν σε απομακρυσμένες περιοχές. Πρόκειται, δηλαδή, για ένα είδος σύμπραξης, με τους χρήστες να έχουν στο ίδιο μηχάνημα τη δυνατότητα επιλογής περισσότερων της μιας τραπεζών. Σύμφωνα με αρμόδιες πηγές, το επίμαχο μοντέλο θα είχε νόημα εφόσον συμμετείχαν όλες οι τράπεζες, κάτι που πλέον δεν ισχύει, δεδομένου ότι καθεμία έχει επιλέξει να ακολουθήσει τη δική της στρατηγική.

Το τρίτο αφορά στη συνεργασία με «παίκτες» του χώρου, στη λογική σύστασης ενός joint venture από το οποίο θα επωφεληθούν αμφότερα τα μέρη (σ.σ.: κάτι αντίστοιχο έχει υλοποιήσει η Εθνική Τράπεζα στο deal με την EVO Payments).

Οι κινήσεις

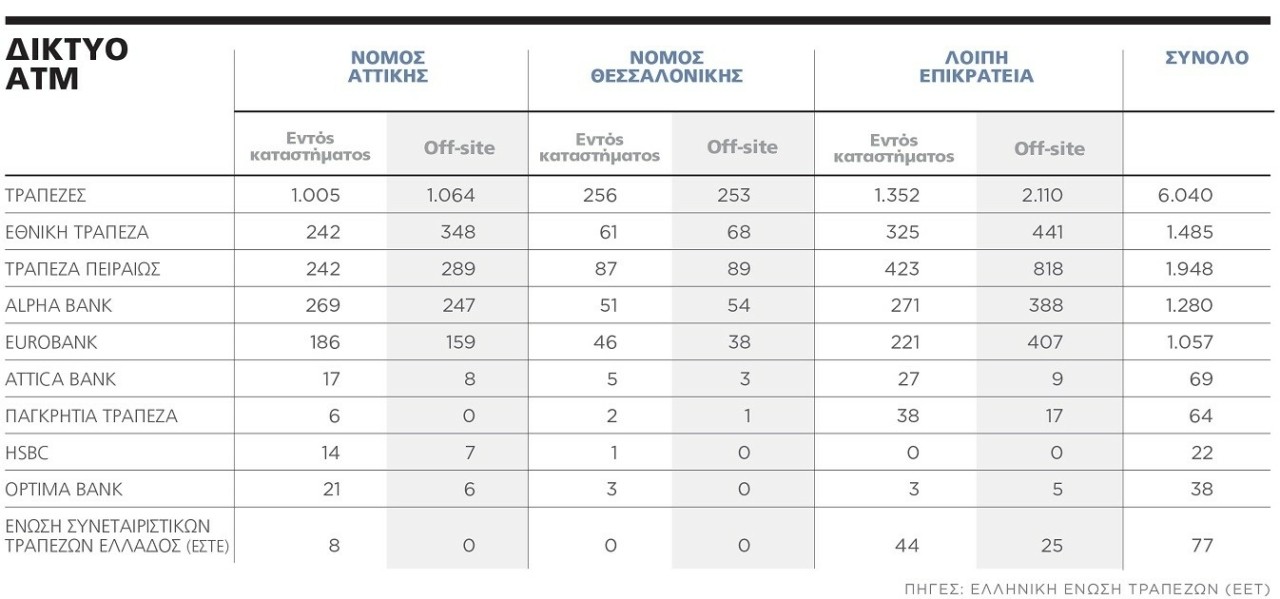

Την πώληση των off-site ATM δρομολογεί, ως γνωστόν, η Τράπεζα Πειραιώς. Πρόκειται για 1.196 μηχανήματα αυτόματων συναλλαγών που λειτουργούν εκτός τραπεζικών καταστημάτων (289 στον Νομό Αττικής, 89 στον Νομό Θεσσαλονίκης και 818 στην υπόλοιπη επικράτεια), με την τράπεζα να αναδεικνύεται σε πρωτοπόρο αντίστοιχων κινήσεων, αφού ήταν και η πρώτη που γνωστοποίησε την πρόθεσή της να αποεπενδύσει από τον τομέα αποδοχής καρτών και εκκαθάρισης συναλλαγών (Piraeus Bank Merchant Acquiring), υπογράφοντας σχετική συμφωνία με την Euronet Worldwide.

Τη λύση των συνεργασιών φέρεται να προκρίνει από την πλευρά της η Εθνική Τράπεζα, χωρίς, ωστόσο, να αποκλείεται και το ενδεχόμενο της πώλησης εάν και εφόσον η αγορά κινηθεί προς αυτή την κατεύθυνση. Η ΕΤΕ διαθέτει, άλλωστε, το αμέσως επόμενο μεγαλύτερο δίκτυο off-site ATM (συνολικά 857, εκ των οποίων 348 στον Νομό Αττικής, 68 στον Νομό Θεσσαλονίκης και 441 στην υπόλοιπη επικράτεια). Οι συζητήσεις, βέβαια, δεν αφορούν αποκλειστικά στα εκτός καταστημάτων μηχανήματα, αλλά και στα on site, με το ενδεχόμενο outsourcing της υπηρεσίας να φαντάζει εξαιρετικά πιθανό. Με βάση τα στοιχεία της Ελληνικής Ενωσης Τραπεζών (ΕΕΤ), συνολικά το δίκτυο των ΑΤΜ των εγχώριων τραπεζών αριθμούσε στα τέλη του περασμένου έτους 6.040 σημεία και συγκεκριμένα:

■ 1.948 από την Τράπεζα Πειραιώς (531 στον Νομό Αττικής, 176 στον Νομό Θεσσαλονίκης και 1.241 στην υπόλοιπη επικράτεια).

■ 1.485 από την Εθνική Τράπεζα (590 στον Νομό Αττικής, 129 στον Νομό Θεσσαλονίκης και 766 στην υπόλοιπη Επικράτεια).

■ 1.280 από την Alpha Bank (516 στην Αττική, 105 στη Θεσσαλονίκη και 659 στην υπόλοιπη επικράτεια).

■ 1.038 από τη Eurobank (345 στον Νομό Αττικής, 84 στον Νομό Θεσσαλονίκης και 609 στην υπόλοιπη επικράτεια).

■ 69 από την Attica Bank (25 στον Νομό Αττικής, 8 στον Νομό Θεσσαλονίκης και 36 στην υπόλοιπη επικράτεια).

■ 64 από την Παγκρήτια Τράπεζα.

■ 22 από την HSBC.

■ 38 από την Optima Bank (27 στον Νομό Αττικής και 11 στην υπόλοιπη επικράτεια).

■ 77 από τις συνεταιριστικές τράπεζες.

Κλειδί η… έκρηξη των e-συναλλαγών

Ρόλο-κλειδί στις εξελίξεις γύρω από την αξιοποίηση των ATM διαδραματίζει, αφενός, η αναμόρφωση του λειτουργικού μοντέλου των τραπεζών και, αφετέρου, η μεγάλη αύξηση που σημειώνουν οι ηλεκτρονικές συναλλαγές, κυρίως μέσω internet και mobile banking.

Με βάση πρόσφατα στοιχεία της ΕΕΤ που αποτυπώνονται στην έκθεση «Greek Banking System Overview»:

■ Πάνω από το 90% των συναλλαγών ολοκληρώθηκε πέρυσι μέσω internet και mobile banking.

■ Στο τέλος του 2022 υπήρχαν 3,8 εκατομμύρια χρήστες τραπεζικών υπηρεσιών μέσω Ιnternet και τα 2/3 αυτών (66%) έκαναν τουλάχιστον μία συναλλαγή μεταφοράς χρημάτων κάθε μήνα.

■ Ο αριθμός των χρηστών υπηρεσιών mobile banking εκτινάχθηκε από 2,3 εκατομμύρια το 2021 σε 5,1 εκατομμύρια το 2022 (αύξηση κατά 122%). Το 55% αυτών των χρηστών έκανε τουλάχιστον μία μεταφορά χρημάτων κάθε μήνα.

■ Ποσοστό σχεδόν 40% των συνολικών συναλλαγών μεταφοράς χρημάτων από internet και mobile banking έγινε μέσω των εφαρμογών για κινητά.

Αύξηση κατά 9%, ωστόσο, καταγράφηκε πέρυσι και στην ανάληψη μετρητών μέσω των ΑΤΜ, γεγονός που δικαιολογεί τη… βραδεία υλοποίηση των όποιων σχεδίων των τραπεζών γύρω από το δίκτυο.

Διαβάστε ακόμη

Το σχέδιο για «λαϊκό ομόλογο» με απόδοση πάνω από τον πληθωρισμό

Η Διεύθυνση Επίλυσης Φορολογικών Διαφορών και το… «ανάπηρο» κράτος

Ταϊζούν Κορακιουάλα: Ο Ινδός επενδυτής, η περιπετειώδης διαδρομή και οι νέες εξαγορές στην Ελλάδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.