Πολύ μεγάλες αλλαγές συντελούνται στα προφίλ των πιστωτικών ιδρυμάτων, ενώ αντίστοιχες δρομολογούνται και σε ό,τι αφορά το προφίλ των πελατών τους. Oι τράπεζες αλλάζουν με ραγδαίους ρυθμούς, αλλά εν πολλοίς έντονες μεταβολές παρατηρούνται και στο πελατολόγιό τους. Από τη μία το νέο τραπεζικό μοντέλο εκπαιδεύει διαφορετικά όσους απευθύνονται στο τραπεζικό σύστημα. Από την άλλη, οι ανάγκες των καταναλωτών είναι εξαιρετικά διαφορετικές από εκείνες των προηγούμενων ετών.

Tο προφίλ καταθετών

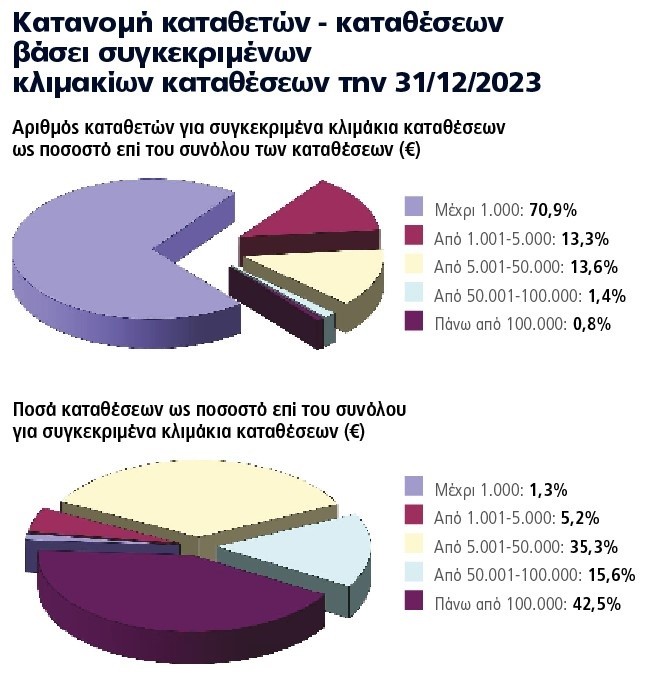

Ξεκινώντας από τα κλασικά δεδομένα, όπως αυτά προκύπτουν από στοιχεία στο τέλος του 2023 (δεν υπάρχουν σημαντικές αλλαγές μέσα στο έτος), σχεδόν το 71% των καταθέσεων αφορά λογαριασμούς που δεν ξεπερνούν τα 1.000 ευρώ. Το 13,3% των λογαριασμών είναι πάνω από τα 1.000 ευρώ και μέχρι 5.000 ευρώ. Πάνω από 5.000 ευρώ και μέχρι 50.000 ευρώ το 13,6%, από 50.000 ευρώ και μέχρι 100.000 ευρώ το 1,4% και πάνω από 100.000 ευρώ το 0,8% των καταθετών.

Αν κοιτάξουμε βέβαια τις καταθέσεις και όχι τους καταθέτες, η εικόνα διαφοροποιείται αφού οι λογαριασμοί σε πολλές περιπτώσεις είναι κοινοί ώστε οι καταθέσεις να είναι ασφαλισμένες για ποσά μέχρι 100.000 ευρώ. Σε ό,τι αφορά τις καταθέσεις, λογαριασμοί με ποσά υψηλότερα των 100.000 ευρώ εκπροσωπούν το 42,5% του συνόλου των καταθέσεων. Οπως όμως ήδη προαναφέρθηκε, προκειμένου αυτοί οι λογαριασμοί να είναι ασφαλισμένοι από το Ταμείο Εγγύησης Καταθέσεων & Επενδύσεων (ΤΕΚΕ), το οποίο ασφαλίζει μέχρι 100.000 ευρώ ανά κατάθεση και ανά καταθέτη, φέρουν περισσότερους του ενός καταθέτες. Μέσα στην εικόνα αυτή δεν περιλαμβάνονται ούτε οι έχοντες και κατέχοντες ομόλογα, ούτε φυσικά όσοι κινούνται σε προϊόντα που ενέχουν και κάποιον έστω και μικρό κίνδυνο αναζητώντας μεγαλύτερες αποδόσεις.

Επενδυτικοί λογαριασμοί

Η νέα τάση σε ό,τι αφορά τις τράπεζες είναι να μειώσουν το κόστος των καταθέσεων -αν και αυτό δεν είναι μεγάλο- απαλλασσόμενες από την πιεστική ζήτηση των πελατών τους για μεγαλύτερες αποδόσεις. Ετσι τα πιστωτικά ιδρύματα οδηγούν τους καταθέτες κυρίως σε αμοιβαία κεφάλαια, σταθερά ή και μεικτά, επιτυγχάνοντας διασπορά κινδύνου για τους πελάτες, πιθανόν υψηλότερες αποδόσεις, αλλά και αντιστάθμιση του κόστους των τραπεζών με ένα σημαντικό έσοδο από προμήθειες για το οποίο κανείς εντέλει δεν «γκρινιάζει». Οι τέσσερις συστημικές τράπεζες διαχειρίζονται περίπου 22,5 δισ. ευρώ σε αμοιβαία κεφάλαια, ενώ υπερδιπλάσια είναι τα συνολικά κεφάλαια στους επενδυτικούς λογαριασμούς των πελατών τους, οι οποίοι, εκτός των αμοιβαίων, περιέχουν ομόλογα, μετοχές και μετρητά προς επένδυση.

Αξίζει να σημειωθεί ότι ενώ παλιά σε αυτούς τους λογαριασμούς κατευθύνονταν οι έχοντες και κατέχοντες, τώρα, κυρίως λόγω οικονομικού εγγραμματισμού, σε αυτές τις επιλογές κινούνται νεότερες ηλικίες ακόμη και με λιγότερα διαθέσιμα κεφάλαια. Με αυτή τη λογική οι τράπεζες αλλάζουν τα μοντέλα τους και τον τρόπο με τον οποίο απευθύνονται στους πελάτες τους. Μάλιστα ο επενδυτικός λογαριασμός και οι αποδόσεις που έχουν επιτευχθεί το τελευταίο έτος έχουν βοηθήσει στον μερικό επαναπατρισμό κεφαλαίων που είχαν φύγει σε τράπεζες του εξωτερικού κατά τη διάρκεια της κρίσης.

Oι δανειολήπτες

Το προφίλ των νέων δανειοληπτών δεν είναι καθορισμένο, σημειώνουν τραπεζικοί παράγοντες. Δεν έχουν περάσει αρκετά χρόνια ανέφελης ανάπτυξης της οικονομίας για να υπάρξει ταυτότητα σε νέους δανειολήπτες. Σε ό,τι αφορά τις επιχειρήσεις, η αλήθεια είναι ότι δανείζονται οι μεγαλύτερες από αυτές και συνήθως τα δάνεια επιδοτούνται από τα κονδύλια του RRF, και όχι μόνο.

Οσο για τους ιδιώτες, η στεγαστική πίστη δεν γνωρίζει άνθηση κυρίως εξαιτίας των επιτοκίων και κινείται μέσα από προγράμματα όπως το «Σπίτι μου». Ωστόσο, τα στεγαστικά προγράμματα αναμένεται να ανοίξουν στο άμεσο μέλλον, καθώς θα γίνεται όλο και δυσκολότερη η αγοραπωλησία ακινήτων αν τα ακίνητα αυτά δεν πληρούν τους όρους και τις επιταγές που θέτει η Ε.Ε. για την κλιματική αλλαγή. Ετσι, αναγκαστικά τα παλιά σπίτια θα πρέπει να ανακαινιστούν σημαντικά, και αυτό θα γίνει το αντικείμενο της στεγαστικής πίστης. Υπό αυτή την έννοια, οι τράπεζες ετοιμάζουν σχετικά προγράμματα τα οποία σύντομα θα γίνουν αντικείμενο μελέτης και αρωγής της κρατικής μηχανής από τα διαθέσιμα για τον σκοπό αυτό κοινοτικά κονδύλια.

Εδώ λοιπόν μιλάμε για ένα διαφορετικό προφίλ δανειοληπτών, νεότερης ηλικίας, με διαφοροποιημένες ανάγκες και συγκεκριμένη κουλτούρα.

Οι αλλαγές στις τράπεζες

Από τις εγκαταστάσεις μέχρι το προσωπικό τους, οι επιλογές που προσφέρουν τα πιστωτικά ιδρύματα της χώρας είναι πολύ διαφορετικές σε σχέση με το παρελθόν. Δημιουργούν εξειδικευμένες υπηρεσίες για τις ανάγκες των πελατών τους καλύπτοντας συχνά μεγάλες ομάδες με ομοιογενή χαρακτηριστικά.

Απευθύνονται τις περισσότερες φορές με μηνύματα στους πελάτες τους ή χρησιμοποιώντας και τις διεξόδους που δίνει πλέον στη σύγχρονη τραπεζική η Τεχνητή Νοημοσύνη. Και αυτό λειτουργεί ως προς τις πωλήσεις τους. Πολύ σύντομα οι αυτοματισμοί των πιστωτικών ιδρυμάτων θα ελαχιστοποιήσουν τις ανάγκες για ελέγχους, αφού όλα θα είναι αποτυπωμένα με τη μεγαλύτερη δυνατή διαφάνεια στα συστήματά τους εξοικονομώντας πόρους από τις ίδιες τις τράπεζες, αλλά και από τους φορείς ελέγχου, κρατικούς και άλλους.

Μιλάμε επομένως για διαφορετικά πιστωτικά ιδρύματα έναντι αυτών που λειτουργούσαν μέχρι πρότινος.

Το σημερινό μοντέλο των τραπεζών ωστόσο θα πρέπει να σημειωθεί ότι έχει απομακρύνει από τον φυσικό τους πλούτο, το καταπίστευμά τους τρόπο τινά, άτομα μεγαλύτερης ή αρκετά μεγάλης ηλικίας που αδυνατούν να εξοικειωθούν με την τεχνολογία και μοιραία έχουν δώσει την περιουσία τους προς διαχείριση σε ανθρώπους της οικογένειας που μπορούν να ανταποκριθούν στο μοντέλο αυτό.

Σε κάθε περίπτωση, καθώς στη χώρα μας, όπως και στα περισσότερα ανεπτυγμένα κράτη, ο πληθυσμός είναι γηραιός, το συγκεκριμένο πρόβλημα σε ορισμένες περιπτώσεις φαντάζει ιδιαίτερα έντονο. Αυτό έχει γίνει μερικώς αντιληπτό, με τις τράπεζες να ετοιμάζονται να αναπτύξουν κάποιες διαφορετικές πολιτικές για τα άτομα μέσης και μεγαλύτερης ηλικίας προκειμένου να ισοσταθμίσουν την εξέλιξη με την ανάπτυξη εργασιών, αφού σε σημαντικό βαθμό πολλές από τις υψηλότερες καταθέσεις ανήκουν σε άτομα μεγαλύτερης ηλικίας, που όμως πολύ δύσκολα θα ανοίξουν επενδυτικούς λογαριασμούς στην περίπτωση που δεν γίνουν κατανοητά η σημασία τους και ο τρόπος λειτουργίας τους.

Διαβάστε ακόμη

Σερί εξαγορών στην πληροφορική μέχρι το τέλος της χρονιάς – Τα μεγάλα και μικρά φετινά deals

Ερχεται ανανεωμένο στο πρώτο μισό του 2025 το «ολυμπιακό» ξενοδοχείο στο Μαρούσι

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ