Στην ενοποίηση των αποτελεσμάτων της Eurobank με την Ελληνική Τράπεζα αναφέρθηκε η Goldman Sachs, με αφορμή την χθεσινή δημοσίευση των οικονομικών μεγεθών εννεαμήνου.

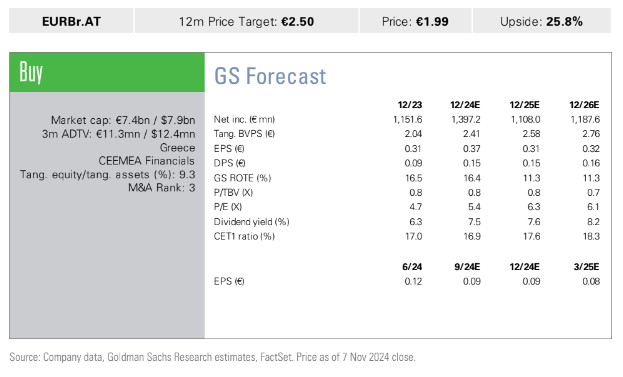

Ο οίκος δίνει σύσταση αγοράς για την τράπεζα και τιμή στόχο 12 μηνών στα 2,5 ευρώ.

Η Eurobank ανακοίνωσε σχέδια για επιτάχυνση της απόσβεσης DTC (με σχέδιο να φτάσει το μηδενικό ισοζύγιο το 2033 τώρα έναντι του 2041 προηγουμένως) και να αυξήσει την αναμενόμενη πληρωμή μερίσματος στο 50% από τα κέρδη του 2024 (έναντι 40% προηγουμένως).

Η εταιρεία ανακοίνωσε επίσης χθες σχέδιο για την απόκτηση μεριδίου 12,8% της Ελληνικής Τράπεζας (που υπόκειται σε ρυθμιστική έγκριση με αναμενόμενο κλείσιμο όχι νωρίτερα από τις 8 Φεβρουαρίου 2025). Θεωρούμε θετικά τα αποτελέσματα αναφέρει ο οίκος.

Σε ό,τι αφορά τα έσοδα από τόκους ο οίκος στέκεται σε μια θετική προοπτική α. λόγω του καλύτερου μείγματος των καταθέσεων και β. η ισχυρότερη από την αναμενόμενη αύξηση των δανείων.

Κάθε μείωση των επιτοκίων της ΕΚΤ κατά 25 μονάδες βάσης θα είχε αρνητικό αντίκτυπο 42-45 εκατ. ευρώ στα έσοδα από τόκους.

Εξυπηρετούμενα δάνεια: Η αύξηση των οργανικών δανείων έφτασε τα 2,1 δισ. ευρώ το εννεάμηνο του 24ου (πλησίον του στόχου του προηγούμενου έτους για 2,5 δισ. ευρώ).

Η Eurobank σχεδιάζει να αποκαλύψει τα σχέδιά της για την Ελληνική Τράπεζα και τις συνέργειες στις αρχές του 2025 με την παρουσίαση των οικονομικών αποτελεσμάτων της χρήσης 2024. Σε αυτή τη φάση, η Eurobank βλέπει συνέργειες με την Ελληνική Τράπεζα περίπου 120 εκατ. ευρώ, οι οποίες αναμένεται να ξεκλειδωθούν την περίοδο 2025-27E (με τουλάχιστον το ένα τρίτο αυτών το 2025).

Η εταιρεία βλέπει συνέργειες σε πολλούς τομείς: (1) Τα έσοδα από τόκους εκτιμά πως θα ενισχυθούν από την αύξηση του δανειακού χαρτοφυλακίου της Ελληνικής (6 δισ. ευρώ το 3ο τρίμηνο του 24ου) και από τους υψηλότερους δείκτες μόχλευσης (που ανήλθαν στο 0,4 για την Ελληνική το 3ο τρίμηνο του 24ου), (2) από τη βελτίωση της αναλογίας αμοιβής προς τα στοιχεία ενεργητικού της τράπεζας που ήταν 45 μονάδες το 3ο τρίμηνο του 24 (έναντι 76 μονάδων βάσης για Eurobank Ελλάδος), (3) από την αύξηση εσόδων από αμοιβές ασφαλιστικών δραστηριοτήτων (4) από την εξυγίανση κόστους και από ορισμένες συνέργειες κόστους (5) από την ενδεχόμενη μείωση του κόστους που σχετίζεται με το MREL.

Τα αποτελέσματα σχολίασε και ο οίκος Jefferies.

Ο οίκος δίνει σύσταση αγοράς και τιμή στόχο 2,90 ευρώ.

Το 3ο τρίμηνο ήταν άλλο ένα ισχυρό τρίμηνο για τη Eurobank. Τα κέρδη προ προβλέψεων προήλθαν εξαιτίας των εσόδων από τόκους και προμήθειες αλλά και από περιορισμό των εξόδων.

Θετικό του αποτελέσματος ήταν η ισχυρή αύξηση των δανείων, η οποία ήταν ένας από τους λόγους που η Eurobank αναβάθμισε τις εκτιμήσεις της για έσοδα από τόκους μέσα στο 2024.

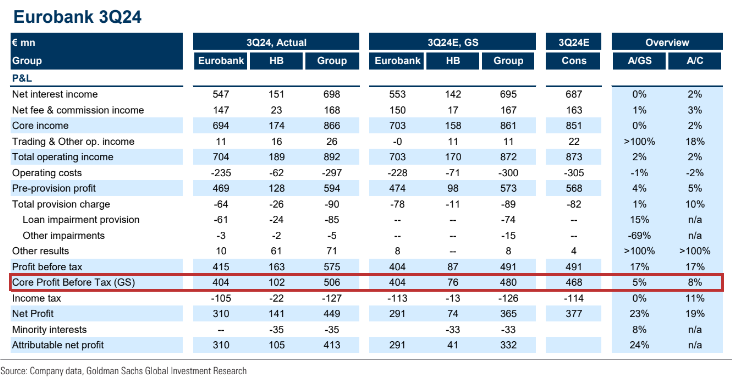

Η Eurobank παρουσίασε προσαρμοσμένα καθαρά κέρδη 413 εκατ. ευρώ το τρίτο τρίμηνο του 24 έτους, τα οποία ήταν 21% υψηλότερα.

Η συνεισφορά της Ελληνικής Τράπεζας ανήλθε σε 151 εκατ. ευρώ λίγο καλύτερα από τις εκτιμήσεις μας.

Η πιστωτική επέκταση το 2024 λόγω του ισχυρού τελευταίου τριμήνου αναμένεται να διαμορφωθεί στα 2,3 δισ. ευρώ.

Οι αμοιβές και οι προμήθειες ήταν 3% καλύτερες από το αναμενόμενο με ανάπτυξη σε όλες τις υπηρεσίες της τράπεζας.

Τα έξοδα ύψους 297 εκατ. ευρώ ήταν 2% καλύτερα από τα αναμενόμενα με το κόστος για τα βασικά έσοδα να φθάνει στο 34%.

Οι προβλέψεις για ζημίες δανείων ήταν καλύτερες από το αναμενόμενο στις 70 μονάδες βάσης: Ο λόγος NPE μειώθηκε κατά 10 μονάδες βάσης σε 2,9% το τρίτο τρίμηνο του 2024.

Αναμένεται η διανομή κερδών να φθάσει στο 50%.

Η Eurobank ανακοίνωσε ότι έχει αγόρασε επιπλέον 12,848% της Ελληνικής Τράπεζας για 243 εκατ. ευρώ (που αντιστοιχεί σε 4,58 ευρώ ανά μετοχή).

Οι συνέργειες από την Ελληνική αναμένεται να ανέλθουν στα 120 εκατ. ευρώ.

Διαβάστε ακόμη

Έως και 25% φθηνότερο το ρεύμα στην Ελλάδα με την πυρηνική ενέργεια

Τιτάν: Γιατί περιμένει «χρυσές» δουλειές στις ΗΠΑ μετά την εκλογή Τραμπ

Πλειστηριασμοί: «Κληρώνει» για ΕΝΚΛΩ και για… οικόπεδα στη Μύκονο (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.