© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Τα απομεινάρια της κρίσης τελειώνουν το ένα μετά το άλλο. Για πολλά εξ αυτών χρειάστηκαν λογιστικές λύσεις προκειμένου να αντιμετωπιστούν, οι οποίες στην εφαρμογή τους δεν ήταν πάντα τόσο απλές.

Ενα από τα τελευταία τέτοια απομεινάρια είναι ο αναβαλλόμενος φόρος που αποτελεί κεφάλαιο -όχι καλής ποιότητας- στους ισολογισμούς των τραπεζών.

Καθώς οι τράπεζες περνούν σε καινούρια εποχή και έχουν να αντιμετωπίσουν νέες και μεγάλες προκλήσεις, ο αναβαλλόμενος φόρος πρέπει να αποτελέσει παρελθόν, κάτι το οποίο ωστόσο δεν μπορεί να γίνει από τη μία στιγμή στην άλλη.

Τι είναι ο αναβαλλόμενος φόρος

Πρόκειται για ένα μέτρο φορολογικής βοήθειας που δόθηκε στις τράπεζες προκειμένου να αντισταθμίσει τις απώλειες που αυτές είχαν από πλευράς κεφαλαίων λόγω του κουρέματος των ομολόγων του ενεργητικού τους κατά το PSI.

Ο φόρος αυτός προέκυψε ως μηχανισμός στήριξης των τραπεζών, o οποίος επέτρεψε τη μεταφορά ζημιών από το παρελθόν προκειμένου αυτές να συμψηφιστούν με μελλοντικά κέρδη, απαλλάσσοντας τις τράπεζες ουσιαστικά από την καταβολή φόρων κατά τις κερδοφόρες χρήσεις.

Ωστόσο, το υψηλό μερίδιο του αναβαλλόμενου φόρου (DTC) στα εποπτικά κεφάλαια των τραπεζών αποτέλεσε ένα σοβαρό ζήτημα για την ποιότητα των ιδίων κεφαλαίων των πιστωτικών ιδρυμάτων.

Οι τράπεζες δηλαδή, απέκτησαν μέσω του DTC τη δυνατότητα να συμψηφίσουν κάποιες από τις απώλειες του κουρέματος του ενεργητικού τους με φόρο που θα έπρεπε να καταβάλουν στο μέλλον.

Οι τράπεζες προσμέτρησαν το ποσό του αναβαλλόμενου φόρου στα κεφάλαιά τους αποκτώντας έτσι τους απαιτούμενους δείκτες για τη λειτουργία τους. Θα πρέπει να σημειωθεί επίσης ότι το όφελος αυτό έχει την εγγύηση του Δημοσίου. Αυτό σημαίνει ότι σε περίπτωση που κάποιο χρηματοπιστωτικό ίδρυμα τεθεί σε εκκαθάριση, το Δημόσιο θα πρέπει να καλύψει το ποσό του αναβαλλόμενου φόρου με μετρητά.

Πώς μια «φορολογία» γίνεται κεφάλαιο

Η ρύθμιση του DTC έλαβε χώρα το 2015 και το ποσό διαμορφώθηκε αρχικώς σε 15 δισ. ευρώ.

Ο αναβαλλόμενος φόρος έχει κατέλθει πλέον στα 12,5 δισ. ευρώ και ενώ η εκτίμηση ήταν να αποσβεστεί μέχρι τις αρχές της δεκαετίας του 2040, η ημερομηνία αυτή έρχεται νωρίτερα, στις αρχές της δεκαετίας του 2030.

Επιτακτική ανάγκη απόσβεσης

Γιατί όμως οι επόπτες πιέζουν για να αλλάξει ο χρόνος απόσβεσης της συγκεκριμένης απαίτησης;

■ Kαταρχάς επειδή οι τράπεζες τώρα είναι σε φάση να μπορέσουν να διαθέσουν μεγαλύτερο κομμάτι των κερδών τους γι’ αυτόν τον σκοπό χτίζοντας περισσότερο εποπτικό κεφάλαιο το οποίο θα αντικαθιστά τον DTC.

■ Kατά δεύτερον, όπως ήδη ειπώθηκε, ο αναβαλλόμενος φόρος είναι ένα λογιστικό και όχι ένα πραγματικό κεφάλαιο το οποίο έχει την εγγύηση του Δημοσίου.

Οπως υπέδειξε η χρηματοοικονομική κρίση, η στενή σύνδεση των ελληνικών τραπεζών με το Δημόσιο, οδήγησε στην οιονεί χρεοκοπία των τελευταίων με τις γνωστές συνέπειες. Επομένως, οι θεσμοί κρίνουν απαραίτητο τον μικρότερο δυνατό εναγκαλισμό τραπεζών και Δημοσίου.

■ Τέλος, οι τράπεζες έχουν να χρηματοδοτήσουν μοντέρνους κινδύνους (π.χ. κλιματική αλλαγή) που πάει να πει πως χρειάζονται υψηλής ποιότητας κεφάλαια.

Ετσι οι εποπτικές αρχές στο πλαίσιο των μεγάλων κερδών των τραπεζών και της σαφέστατης πρόθεσής τους να διανείμουν υψηλά μερίσματα ενίσχυσαν κατά κάποιον τρόπο τις εποπτικές υποχρεώσεις όχι ποσοτικά, αλλά κυρίως ποιοτικά, ζητώντας από τις τράπεζες ακόμη υψηλότερης ποιότητας ισολογισμούς.

Οι ελληνικές τράπεζες λοιπόν θέλοντας να ικανοποιήσουν με διανομές τους μετόχους τους άρχισαν να επεξεργάζονται παράλληλα την ταχύτερη μείωση του αναβαλλόμενου φόρου.

Τα σχέδιά τους αυτά αναμένεται να τα εκθέσουν κατά τη διάρκεια ανακοίνωσης των αποτελεσμάτων τους για το τρίτο τρίμηνο του έτους.

Το σχέδιο

Διπλασιασμός αναμένεται σε ό,τι αφορά την ετήσια απόσβεση για τον αναβαλλόμενο φόρο μέσα από τα εποπτικά κεφάλαια των τραπεζών, από το 2025. Ετσι ετησίως η απόσβεση εκτιμάται πως θα φθάσει σε 1,5 δισ. ευρώ για τις 4 συστημικές τράπεζες και πάντως όχι κάτω από 1,3 δισ. ευρώ έναντι 750 εκατ. ευρώ που είναι σήμερα.

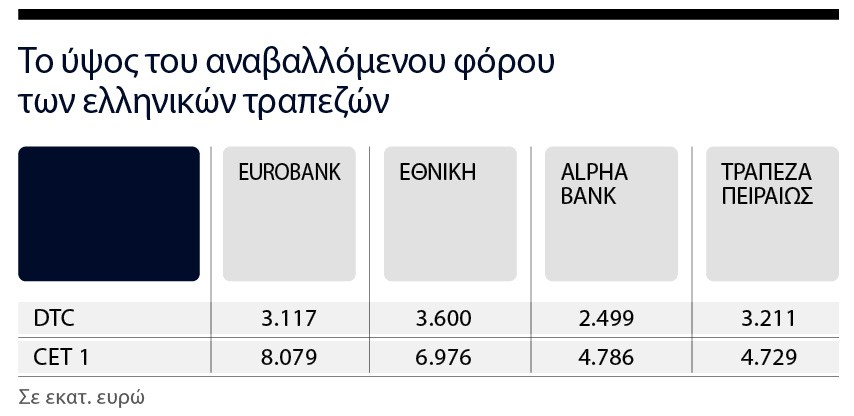

Τα εποπτικά κεφάλαια των τραπεζών που είναι αυτά τα οποία θα σβήσουν σταδιακά τον αναβαλλόμενο φόρο ανέρχονται σε 24.570 εκατ. ευρώ στην παρούσα φάση.

Ο αναβαλλόμενος φόρος για τις τέσσερις συστημικές τράπεζες διαμορφώνεται σε 12.427 εκατ. ευρώ.

Στόχος είναι ο αναβαλλόμενος φόρος να μηδενιστεί στις αρχές της δεκαετίας του 2030 εφόσον οι συνθήκες και η κερδοφορία των πιστωτικών ιδρυμάτων το επιτρέψουν, δηλαδή στόχος είναι το DTC να αντικατασταθεί με εποπτικά κεφάλαια σε σχέση με τον αρχικό προγραμματισμό. Οι ανακοινώσεις των αποτελεσμάτων για το τρίτο τρίμηνο του έτους ολοκληρώνονται την πρώτη εβδομάδα του Νοεμβρίου.

Ο SSM

Οι εποπτικές αρχές και συγκεκριμένα ο SSM συνδέει πλήρως τις διανομές μερισμάτων των τραπεζών με τις αποφάσεις που θα ληφθούν σε ό,τι αφορά τον αναβαλλόμενο φόρο.

Η λογική του επόπτη είναι να αποδέχεται τις υψηλές διανομές, αρκεί να μην επηρεάζεται ούτε η επάρκεια ούτε και η ποιότητα κεφαλαίων. Και αυτό δεν αφορά μόνο την Ελλάδα, αλλά όλες τις ευρωπαϊκές τράπεζες. Καθώς λοιπόν η Ευρώπη προχωράει σε σημαντικές διανομές στους μετόχους, η Ελλάδα προτίθεται να ακολουθήσει.

Οι τέσσερις συστημικές τράπεζες προχωρούν σε επιθετική αύξηση διανομής μερισμάτων και buy back για το 2024 δημιουργώντας συνθήκες για διανομές ύψους 1,5 δισ. ευρώ από 800 εκατ. ευρώ που διένημαν το 2023.

Για το 2024 τα πιστωτικά ιδρύματα έχουν προγραμματίσει διανομές που για την ΕΤΕ διαμορφώνεται σε 40% των κερδών της, για την Alpha 35%, για τη Eurobank 40%, ενώ για την Πειραιώς σε 30%, χωρίς να αποκλείεται αναπροσαρμογή προς τα πάνω των ποσοστών αυτών.

Το 2025 οι διανομές θα φθάσουν και θα ξεπεράσουν το 50% για κάθε μία από τις συστημικές τράπεζες.

Διαβάστε ακόμη

Οι Ελληνες και Ελληνίδες εφοπλιστές που στηρίζουν την ελληνική σημαία

Νομοσχέδιο: Αλλάζουν όλα για τα Airbnb με νέες προδιαγραφές ασφάλειας και ποιότητας

Πάνω από 1,5 δισ. ευρώ επενδύσεις στη βιομηχανία

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα