Οι πρόσφατες επιτυχείς συναλλαγές αποεπένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) από τις συμμετοχές του στις ελληνικές τράπεζες αποδεικνύουν ότι το ελληνικό τραπεζικό σύστημα έχει επανέλθει πλήρως στην κανονικότητα, παρά τις προκλήσεις ανέφερε ο διοικητής της Τράπεζας της Ελλάδας, Γιάννης Στουρνάρας στη Βουλή.

Συγκεκριμένα, κατά τη διάρκεια της συζήτησης για την αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις ελληνικές τράπεζες ο κεντρικός τραπεζίτης αναφέρθηκε α) Πρώτον, στα προβλήματα και τις προκλήσεις που αντιμετώπισε ο τραπεζικός τομέας στην Ελλάδα κατά τη διάρκεια της οικονομικής κρίσης, ιδιαίτερα την περίοδο 2010-2015, β) Δεύτερον, στις παρεμβάσεις των αρχών (Κυβέρνηση, Τράπεζα της Ελλάδος, Ταμείο Χρηματοπιστωτικής Σταθερότητας, θεσμοί και κυβερνήσεις της ζώνης του ευρώ), προκειμένου να διαφυλαχθεί η χρηματοπιστωτική σταθερότητα, και κυρίως για να διαφυλαχθούν οι καταθέσεις ιδιωτών και επιχειρήσεων, γ) Τρίτον, στην αποτίμηση του κόστους και του οφέλους αυτών των παρεμβάσεων, και δ) Τέταρτον, στις πρόσφατες εξελίξεις στο ελληνικό τραπεζικό σύστημα.

Ειδικά για την αποεπένδυση του ΤΧΣ από τις συμμετοχές του στις ελληνικές τράπεζες ο κ. Στουρνάρας είπε ότι:

«To 2023 η ανάκτηση της επενδυτικής βαθμίδας για το αξιόχρεο της Ελλάδας σε συνδυασμό με τα ισχυρά θεμελιώδη μεγέθη των ελληνικών επιχειρήσεων και τραπεζών είχαν ως αποτέλεσμα ο Γενικός Δείκτης Τιμών του Χρηματιστηρίου Αθηνών και ο κλαδικός Δείκτης Τιμών FTSE Τραπεζών του Χρηματιστήριου Αθηνών να αυξηθούν σημαντικά [κατά 39,1% και 65,7% αντίστοιχα], σημειώνοντας σε ετήσια βάση μια από τις καλύτερες επιδόσεις διεθνώς, γεγονός που δημιούργησε μια ευνοϊκή συγκυρία για τη διάθεση της συμμετοχής του ΤΧΣ στο μετοχικό κεφάλαιο των σημαντικών ελληνικών τραπεζών. [Διαφαίνεται ότι οι προσδοκίες για την ανάπτυξη της ελληνικής οικονομίας και την ενίσχυση των τραπεζικών μεγεθών έχουν σε μεγάλο βαθμό προεξοφληθεί και ενσωματωθεί στις τρέχουσες αποτιμήσεις].

Στο πλαίσιο αυτό, το ΤΧΣ προέβη το δ΄ τρίμηνο του 2023 και το α΄ τρίμηνο του 2024 σε τέσσερις συναλλαγές αποεπένδυσης διαθέτοντας το σύνολο της συμμετοχής του στην Eurobank Ergasias Υπηρεσιών και Συμμετοχών ΑΕ, στην Alpha Υπηρεσιών και Συμμετοχών ΑΕ και στην Πειραιώς Financial Holdings AE, καθώς και το 22% του μετοχικού κεφαλαίου της Εθνικής Τράπεζας της Ελλάδος ΑΕ (στην οποία το ΤΧΣ διατήρησε το 18,39% του μετοχικού της κεφαλαίου).

Οι συναλλαγές αυτές έγιναν με ευνοϊκούς όρους για το ΤΧΣ. Ειδικότερα, η πρώτη συναλλαγή διενεργήθηκε με αυξημένη τιμή (premium) 18,4% έναντι της τιμής κλεισίματος της μετοχής στο ΧΑ στις 22 Σεπτεμβρίου 2023 (ημερομηνία αρχικής δεσμευτικής προσφοράς) και η δεύτερη συναλλαγή σε αυξημένη τιμή 9,4% σε σχέση με την ανεπηρέαστη (undisturbed) τιμή κλεισίματος της μετοχής στο ΧΑ στις 20 Οκτωβρίου 2023, η οποία ήταν η τελευταία εργάσιμη ημέρα πριν από τη λήψη της προσφοράς.

Μάλιστα, η είσοδος στο μετοχικό κεφάλαιο της Alpha Υπηρεσιών και Συμμετοχών ΑΕ ενός από τους μεγαλύτερους τραπεζικούς ομίλους στη ζώνη του ευρώ, της UniCredit Group, επιφέρει πρόσθετα οφέλη, καθώς συνοδεύτηκε από την σύναψη συμφωνιών στρατηγικής συνεργασίας σε συγκεκριμένους τομείς και ισχυροποιεί τη μετοχική και κεφαλαιακή της βάση.

Όμως, όπως προανάφερα, παραμένουν σημαντικές προκλήσεις τόσο για τις ελληνικές όσο και για τις ευρωπαϊκές τράπεζες. Κατά συνέπεια, η δυνατότητα για επιτυχημένη αποεπένδυση του ΤΧΣ σε ελκυστικές αποτιμήσεις δεν πρέπει να εκλαμβάνεται ως δεδομένη, ειδικά λαμβάνοντας υπόψη τον χρονικό περιορισμό που έχει για διάθεση των συμμετοχών του μέχρι το τέλος του 2025».

Το κόστος οικονομικής κρίσης και των παρεμβάσεων στο χρηματοπιστωτικό σύστημα

Νωρίτερα στην ομιλία του ο κ. Στουρνάρας αναφέρθηκε στο τελικό κόστος που είχε για το ελληνικό Δημόσιο η κρίση δηλώνοντας ότι «η ανακεφαλαιοποίηση των τεσσάρων σημαντικών τραπεζών και η εξυγίανση λιγότερων σημαντικών τραπεζών με την πλήρη προστασία των καταθέσεων όχι μόνο διασφάλισε την χρηματοπιστωτική σταθερότητα κατά τη διάρκεια της πολυετούς δημοσιονομικής και οικονομικής κρίσης, αλλά και συνέβαλε αποφασιστικά στην επιστροφή της Ελλάδας σε διατηρήσιμους ρυθμούς οικονομικής ανάπτυξης. Το μεγάλο αυτό επίτευγμα, υπό εξαιρετικά αντίξοες συνθήκες, δεν πρέπει να αγνοείται.

Θα ήθελα να υπενθυμίσω για μία ακόμη φορά ότι σε αντίθεση με άλλες ευρωπαϊκές χώρες, όπου οι ευπάθειες του χρηματοπιστωτικού τομέα προκάλεσαν προβλήματα στο Δημόσιο (π.χ. Ιρλανδία) κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008-2009, στην Ελλάδα ήταν η δημοσιονομική κρίση που προκάλεσε την ανάγκη ανακεφαλαιοποίησης των τραπεζών και αναδιάταξης του τραπεζικού τομέα μέσω της εξυγίανσης τραπεζών και δανειακών χαρτοφυλακίων και κατέστησε αναγκαία την προσφυγή μας σε μνημόνια οικονομικών και χρηματοπιστωτικών πολιτικών.

Όπως προανέφερα, η διαδικασία αυτή απαίτησε μεν δημόσιους πόρους, αλλά διασφάλισε την προστασία των καταθέσεων πολλαπλάσιου ύψους και απέτρεψε την πλήρη κατάρρευση της οικονομίας και της κοινωνίας. Μια προσεκτική πρώτη αποτίμηση του κόστους της ανακεφαλαιοποίησης και της αναδιάταξης του τραπεζικού τομέα σε σύγκριση με τα οφέλη που αποκόμισε το Ελληνικό Δημόσιο, λαμβάνοντας υπόψη την εθελοντική αναδιάρθρωση του ελληνικού δημόσιου χρέους (Private Sector Involvement), δείχνει ότι ο Έλληνας φορολογούμενος έχει συνολικά μέχρι τώρα ωφεληθεί με ποσό που εκτιμάται σε περίπου 3,5 δισεκ. ευρώ2.

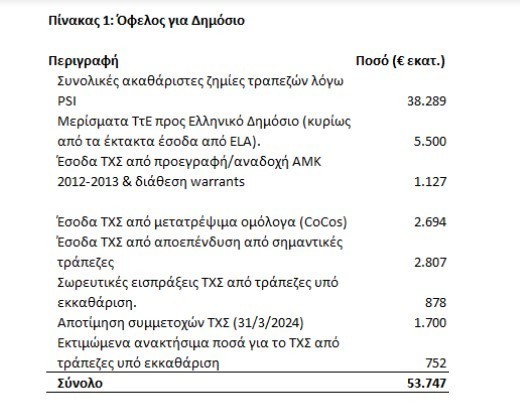

Το κυριότερο όφελος του Ελληνικού Δημοσίου προέρχεται, όπως αναμένεται, από την εθελοντική ανταλλαγή του δημόσιου χρέους (Private Sector Involvement – PSI). Οι συνολικές ακαθάριστες ζημίες του τραπεζικού τομέα στην Ελλάδα από το PSI ανήλθαν σε 38,3 δισεκ. ευρώ (λαμβάνοντας υπόψη και το debt-buy back του Δεκεμβρίου 2012). Επίσης, η Τράπεζα της Ελλάδος διέθεσε υψηλά μερίσματα στο Ελληνικό Δημόσιο, τα οποία σε μεγάλο βαθμό προέρχονταν από τα έσοδα από την παροχή έκτακτης ενίσχυσης ρευστότητας (Emergency Liquidity Assistance) προς τις τράπεζες. Επιπλέον, το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) έχει εισπράξει έσοδα (αποπληρωμές και μερίσματα) από τις μετατρέψιμες ομολογίες (CoCos) που είχαν εκδοθεί, από την πρόσφατη επιτυχημένη αποεπένδυσή του από τις σημαντικές τράπεζες στο διάστημα Οκτωβρίου 2023 – Μαρτίου 2024, από τις διανομές των εκκαθαρίσεων τραπεζών που εξυγιάνθηκαν και από άλλες πηγές. Τέλος, στο συνολικό όφελος για τον Έλληνα φορολογούμενο θα έπρεπε να ληφθεί υπόψη και η αποτίμηση των υφιστάμενων συμμετοχών του ΤΧΣ στην Εθνική Τράπεζα της Ελλάδος και στην Τράπεζα Αττικής, καθώς και η προσδοκώμενη ανάκτηση από τις εκκαθαρίσεις τραπεζών που εξυγιάνθηκαν (βλ. Πίνακα 1).

Από την άλλη, η συνεισφορά του ΤΧΣ στην πρώτη ανακεφαλαιοποίηση των συστημικών τραπεζών ανήλθε σε 25,5 δισεκ. ευρώ και η συνεισφορά του στην εξυγίανση μη συστημικών τραπεζών σε 14,4 δισεκ. ευρώ2. Στη συνέχεια το ΤΧΣ συμμετείχε στην ανακεφαλαιοποίηση των σημαντικών τραπεζών του 2015 με 5,4 δισεκ. ευρώ σε μετοχές και μετατρέψιμα ομόλογα (contingent convertibles – CoCos). Στο συνολικό κόστος για το Ελληνικό Δημόσιο πρέπει να συνεκτιμηθεί η μετατροπή των οριστικών και εκκαθαρισμένων φορολογικών απαιτήσεων (deferred tax credit – DTCs της Τράπεζας Αττικής), καθώς και η συμμετοχή του ΤΧΣ στην αύξηση μετοχικού κεφαλαίου της Τράπεζας Αττικής. Τέλος, θα μπορούσε να ληφθεί υπόψη και το ύψος των DTC των σημαντικών τραπεζών που έχει ήδη αποσβεστεί (βλ. Πίνακα 2)

Καταλήγοντας στη τοποθέτησή του ο κ. Στουρνάρας ανέφερε ότι «Έχοντας ιδιωτικοποιηθεί πλήρως και με υγιή θεμελιώδη μεγέθη, το ελληνικό τραπεζικό σύστημα μπορεί να ατενίζει το μέλλον με αισιοδοξία. Οι τράπεζες έχουν επανεκκινήσει τη χρηματοδότηση της πραγματικής οικονομίας, ενώ οι ρυθμοί πιστωτικής επέκτασης θα τονωθούν και από τις εκταμιεύσεις των επιχειρηματικών δανείων που συνδέονται με το Μηχανισμό Ανάκαμψης και Ανθεκτικότητας. Επίσης, οι τράπεζες επενδύουν στον ψηφιακό μετασχηματισμό (digitalisation) των εργασιών τους προκειμένου να βελτιώσουν τις παρεχόμενες υπηρεσίες προς τους πελάτες τους, αλλά και να μειώσουν το λειτουργικό κόστος.

Ταυτόχρονα, οι τράπεζες αντιμετωπίζουν σημαντικές προκλήσεις τις οποίες προανέφερα. Εν μέσω αυτών των προκλήσεων, ο τραπεζικός τομέας έχει να επιτελέσει ένα σημαντικό ρόλο στην προσπάθεια ανάκαμψης της οικονομίας μετά την πανδημία, στην αποτελεσματική κατανομή των παραγωγικών πόρων και στη διαμόρφωση ενός νέου παραγωγικού προτύπου που θα βασίζεται στην εξωστρέφεια και την καινοτομία.

Ο ρόλος αυτός γίνεται πιο σημαντικός σε μία μικρή και ανοικτή οικονομία, όπως η ελληνική, όπου η ραχοκοκαλιά της είναι οι μικρομεσαίες και οι πολύ μικρές επιχειρήσεις, οι οποίες στηρίζονται σχεδόν εξολοκλήρου στο τραπεζικό σύστημα προκειμένου να αντλήσουν τα απαιτούμενα κεφάλαια για τη λειτουργία τους και τη διενέργεια νέων επενδύσεων. Με άλλα λόγια, η ελληνική οικονομία εξαρτάται σε πολύ μεγαλύτερο βαθμό από τις τράπεζες της σε σχέση με την ευρωπαϊκή οικονομία.

Διαβάστε ακόμη

Πώς τα σοκ της αγοράς αυξάνουν τις τιμές στο πετρέλαιο (γράφημα)

Apple: Προχωρά σε εκατοντάδες απολύσεις – Οι πρώτες μετά την πανδημία

Ισπανία: Ο Σάντσεθ βάζει τέλος στη Χρυσή Βίζα – Ποιους επενδυτές αφορά η κατάργηση

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ