Αύξηση στη μηνιαία δόση του στεγαστικού τους δανείου θα δουν υφιστάμενοι, αλλά και νέοι δανειολήπτες, με κυμαινόμενα και σταθερά επιτόκια, εάν η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) προχωρήσει –όπως έχουν ήδη προεξοφλήσει οι αγορές– σε αύξηση των επιτοκίων.

Με τις σχετικές αποφάσεις να λαμβάνονται πιθανότατα τον επόμενο μήνα, κατά τη διάρκεια του οποίου θα λάβει χώρα η συνεδρίαση του διοικητικού συμβουλίου της εποπτικής αρχής, οι τράπεζες έχουν ξεκινήσει να «τρέχουν» διάφορα σενάρια, αναφορικά με τον αντίκτυπο που θα έχει μία αύξηση έως 100 μονάδες βάσης, τόσο για τους δανειολήπτες, όσο και για τις ίδιες.

«Ακόμη και εάν η ΕΚΤ αυξήσει τα επιτόκια, το Euribor, δηλαδή, το επιτόκιο αναφοράς που ακόμη είναι αρνητικό δεν θα επηρεαστεί πολύ. Σε πρώτη φάση, λοιπόν, δεν βλέπουμε άμεση αύξηση στα κυμαινόμενα επιτόκια στα στεγαστικά δάνεια. Στον αντίποδα, θα αυξηθούν τα επιτόκια στα σταθερά στεγαστικά δάνεια», σχολιάζουν στο newmoney αρμόδιες πηγές.

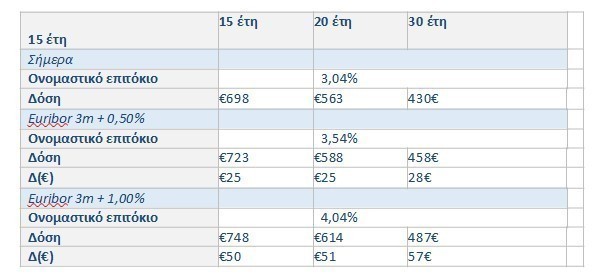

Πιο αναλυτικά, οι υφιστάμενοι δανειολήπτες στη συντριπτική τους πλειοψηφία έχουν κυμαινόμενο επιτόκιο, το οποίο συνήθως είναι Euribor+spread. Για ένα δάνειο 100.000 ευρώ με ονομαστικό επιτόκιο στο 3,04%, διάρκειας 15 ετών, η μηνιαία δόση υπολογίζεται σε 698 ευρώ. Μετά την αύξηση του επιτοκίου κατά μισή μονάδα η δόση θα ανέλθει στα 723 ευρώ (επιπλέον 25 ευρώ/μήνα), ενώ εάν το επιτόκιο διαμορφωθεί στο 4,04%, τότε η δόση διαμορφώνεται στα 748 ευρώ (+50 ευρώ/μήνα). Εάν η διάρκεια του δανείου έχει οριστεί στην 20ετία, τότε η αρχική δόση των 563 ευρώ αυξάνεται στα 588 ευρώ και 614 ευρώ αντίστοιχα, ενώ για δάνεια 30ετίας η μηνιαία δόση θα επιβαρυνθεί κατά 28 ευρώ και 57 ευρώ σε περίπτωση αύξησης των επιτοκίων κατά 0,50% ή 1% αντίστοιχα.

Όσοι έχουν ήδη πάρει δάνειο με σταθερό επιτόκιο προστατεύονται, δεν επηρεάζονται από μία ενδεχόμενη αύξηση επιτοκίων, γιατί έχουν «κλειδώσει» μία ισοτιμία. «Είναι χαρακτηριστικό πως σχεδόν το 90% των δανείων που χορηγήθηκαν τα τελευταία χρόνια ήταν με σταθερό επιτόκιο», σχολιάζουν οι ίδιες πηγές, σημειώνοντας πως οι νέοι πελάτες είναι εκείνοι που θα κληθούν να πληρώσουν ακριβότερα τα στεγαστικά δάνεια. «Το σταθερό επιτόκιο, επειδή ακριβώς ανεβαίνουν ραγδαία τα swap rates, σίγουρα θα αυξηθεί. Και πάλι, ωστόσο, οι αυξήσεις δεν θα είναι πολύ μεγάλες, τουλάχιστον σε πρώτη φάση. Εκτίμησή μας είναι πως αυτές θα κυμανθούν μεταξύ 20 έως μάξιμουμ 40 μονάδες βάσης», προσθέτουν. Σύμφωνα με στοιχεία που είχε παρουσιάσει το newmoney, η αύξηση στο στεγαστικό χαρτοφυλάκιο «άγγιξε» πέρυσι το 50%, με τις συνολικές χορηγήσεις των δανείων να προσεγγίζουν τα 900 εκατ. ευρώ από περίπου 600 εκατ. ευρώ το 2019, ενώ οι εκτιμήσεις ήθελαν τη στεγαστική πίστη να φθάνει εφέτος στο επίπεδο του 1,5 δισ. ευρώ.

Όσον αφορά στον αντίκτυπο για τις τράπεζες, η αύξηση των επιτοκίων κατά μισή μονάδα θα επιφέρει αύξηση των επιτοκιακών εσόδων κατά 250 εκατ. ευρώ και κατά μία μονάδα επιπλέον έσοδα κατά περίπου 400 με 500 εκατ. ευρώ. Υπενθυμίζεται πως οι τέσσερις συστημικές τράπεζες εμφάνισαν καθαρά επιτοκιακά έσοδα περί το 1,5 δισ. ευρώ.

Ποιες επιλογές έχουν οι δανειολήπτες

Δύο είναι οι επιλογές που έχουν οι δανειολήπτες, προκειμένου να μετριάσουν τις συνέπειες των αποφάσεων της ΕΚΤ:

• Να αλλάξουν το επιτόκιο από κυμαινόμενο σε σταθερό, προκειμένου να «κλειδώσουν» την ισοτιμία πριν τις αυξήσεις. «Αυτός που είχε κυμαινόμενο και αποφασίζει να αλλάξει σε σταθερό έχει περιθώριο μέχρι να ληφθούν οι σχετικές αποφάσεις για αύξηση των επιτοκίων, προκειμένου να λάβει ευνοϊκότερη τιμολόγηση», τονίζουν οι παραπάνω πηγές, υπενθυμίζοντας πως πλέον η μετάπτωση από το ένα καθεστώς στο άλλο είναι χωρίς ποινή για τους δανειολήπτες.

• Να αιτηθούν την επιμήκυνση του χρόνου αποπληρωμής που θα μειώσει σημαντικά την μηνιαία δόση του δανείου. Απαραίτητη προϋπόθεση, βέβαια, είναι να υπάρχει επιπλέον διάρκεια, ενώ σημαντικό ρόλο έχει και το προφίλ του δανειολήπτη, δεδομένου ότι μία τέτοια κίνηση θεωρείται από τον SSM σαν ρύθμιση και άρα, αντιμετωπίζεται διαφορετικά.

Σενάριο ενδεχόμενης αύξησης της τιμής του επιτοκιακού δείκτη Euribor 3m κατά 50 ή 100 μονάδες βάσης και η επίδραση που η αύξηση αυτή θα έχει σε ένα ενδεικτικό μέσο στεγαστικό δάνειο.

Ποσό Δανείου: €100.000, Διάρκεια: 15 έτη, 20 έτη, 30 έτη, Επιτόκιο: Euribor 3m* + 3,50% (ενδεικτικό μέσο περιθώριο)

*Η δόση έχει υπολογιστεί με το τελικό επιτόκιο (ονομαστικό επιτόκιο πλέον 0,12% για στεγαστικά δάνεια)

Διαβάστε ακόμα:

Γιατί «εξαφανίστηκε» από τις αγορές η Κάθι Γουντ

Η πρώτη χώρα που «προσγειώνει» όλα τα αεροπλάνα λόγω της ακρίβειας

Αντικατάσταση ηλεκτρικών συσκευών: Τα ποσά της επιδότησης – Ποιοι αποκλείονται (vid)