Στο μικροσκόπιο των επενδυτών βρίσκονται οι ιταλικές τράπεζες, την ώρα που οι ευρωπαϊκές ρυθμιστικές αρχές ετοιμάζονται να δημοσιοποιήσουν αύριο Παρασκευή τα αποτελέσματα των ευρωπαϊκών stress tests.

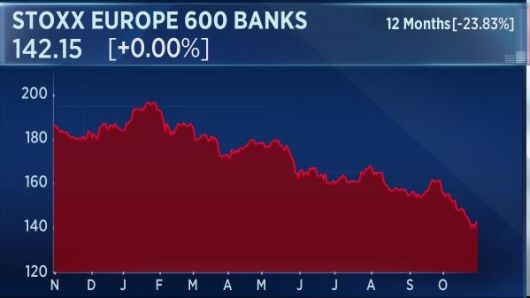

Όπως υπενθυμίζει το CNBC, τo τελευταίο 12μηνο ο ευρωπαϊκός τραπεζικός κλάδος έχει υποχωρήσει πάνω από 23%, στην Ιταλία ωστόσο η εικόνα είναι ακόμα χειρότερη: ο ιταλικός τραπεζικός δείκτης έχει σημειώσει απώλειες 22% από τις αρχές του 2018 και 34% από τα υψηλά της 24ης Απριλίου.

Οι ιταλικές τράπεζες έχουν μεγάλη συμμετοχή στα ιταλικά κρατικά ομόλογα με αποτέλεσμα η άνοδος των αποδόσεων, λόγω των ανησυχιών σχετικά με τις πολιτικές της ιταλικής κυβέρνησης, να τους έχει προκαλέσει μεγάλα προβλήματα.

Ενόψει των αυριανών αποτελεσμάτων, ο Ricardo Garcia, επικεφαλής οικονομολόγος για την ευρωζώνη στην ING, επισημαίνει ότι υπάρχει κίνδυνος οι ιταλικές τράπεζες να δεχθούν διπλό χτύπημα.

«Οι τράπεζες δέχονται πιέσεις λόγω των απωλειών όσον αφορά τις συμμετοχές τους στα ιταλικά κρατικά ομόλογα. Εάν προστεθούν και τα ενδεχόμενα θέματα που προκύψουν από τα stress tests, οι τράπεζες θα δέχονται πιέσεις από δύο πλευρές» εξήγησε ο ίδιος.

«Ο ιταλικός τραπεζικός τομέας θα τεθεί υπό εξονυχιστικό έλεγχο δεδομένων των ανησυχιών σχετικά με μεγάλο βάρος των NPLs» επισημαίνει στο CNBC ο Fabio Trussardi τραπεζικός αναλυτής της UBS Global Wealth Management.

Σημειώνεται ότι σύμφωνα με στοιχεία της ΕΒΑ που ανακοινώθηκαν πρόσφατα ο δείκτης των NPLs στην Ιταλία το δεύτερο τρίμηνο του 2018 ήταν στο 9,7%, πολύ υψηλότερο από τον μέσο όρο της ΕΕ.

Ο οίκος αξιολόγησης DBRS επεσήμανε σε σημείωμά του την Τετάρτη ότι τα stress tests θα μπορούσαν να πάνε ένα βήμα παραπέρα όσον αφορά την πρόβλεψη σχετικά με την επίδοση των τραπεζών στο δυσμενές σενάριο.

«Αν και η αρχιτεκτονική της ευρωζώνης έχει ενισχυθεί ώστε να μπορεί να αντιμετωπίσει νέες κρίσεις, οι χώρες ενδέχεται να παρουσιάζουν αποδόσεις πιο υψηλές σε σχέση με εκείνες που περιλαμβάνονταν στα σενάρια του 2018» επισημαίνουν οι αναλυτές της DBRS.

«Για παράδειγμα, η απόδοση του ιταλικού 10ετούς ομολόγου, αν και επωφελείται από το QE, έχει αυξηθεί κατά 100 μονάδες βάσης μεσοσταθμικά μετά τον Μάιο του 2018. Αυτό συγκρίνεται με το μέγιστο σοκ των 120 μονάδων βάσης που περιγράφεται στο σενάριο για τα stress test του 2018» σημειώνει η DBRS.