© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Ισχυρό και διευρυμένο σύστημα χρηματοδοτήσεων για ιδιώτες αλλά και για μικρομεσαίες επιχειρήσεις φιλοδοξεί να δημιουργήσει η κυβέρνηση με τροπολογία που άρει όλους τους θεσμικούς περιορισμούς στις εταιρείες παροχής πιστώσεων.

Συγχρόνως, η Ελληνική Αναπτυξιακή Τράπεζα δημιουργεί Ταμείο Μικροπιστώσεων από το οποίο αναμένεται να χρηματοδοτηθούν πάνω από 10.000 μικρές επιχειρήσεις (φυσικά πρόσωπα και ελεύθεροι επαγγελματίες και άλλες κατηγορίες επιχειρήσεων).

Σύμφωνα με τις τροπολογίες που κατατέθηκαν την Τετάρτη 11/12 στη Βουλή, το υπουργείο Οικονομικών δίνει την ευκαιρία σε επιχειρήσεις κάθε είδους, όπως για παράδειγμα ο ΟΠΑΠ, η ΔΕΗ, ο ΟΤΕ, λοιπές εταιρείες κινητής τηλεφωνίας αλλά και σε όσους διαθέτουν συστήματα πληρωμών, εφόσον το επιθυμούν, να μπουν στο παιχνίδι των χρηματοδοτήσεων. Λαμβάνοντας την απαραίτητη άδεια από την Τράπεζα της Ελλάδος θα μπορούν να δίνουν πάσης φύσεως δάνεια (επιχειρηματικά, καταναλωτικά, στεγαστικά κ.λπ.).

Συγχρόνως, ευρωπαϊκές εταιρείες που πραγματοποιούν παρόμοιες εργασίες στο εξωτερικό θα αποκτήσουν έδρα και στην Ελλάδα, ενώ δεν αποκλείεται να συνεργαστούν με αντίστοιχες ελληνικές εταιρείες προκειμένου να προχωρήσουν σε παρόμοιες χρηματοπιστωτικές εργασίες.

Το παιχνίδι ανοίγει και ανοίγει δυνατά, όπως είχε προαναγγείλει η κυβέρνηση, καθώς με τις συγκεκριμένες διατάξεις μπαίνει τέλος σε πολλούς περιορισμούς που εμπόδιζαν την ανάπτυξη τέτοιων χρηματοπιστωτικών φορέων, οι οποίοι είναι ευρύτατα διαδεδομένοι στο εξωτερικό.

Στόχος των κυβερνητικών μέτρων είναι να ενισχυθεί ο ανταγωνισμός στο τραπεζικό σύστημα και να διευκολυνθεί η πρόσβαση περισσότερων ιδιωτών και επιχειρήσεων στον δανεισμό.

Φθηνότερα και περισσότερα δάνεια

Οπως διαμορφώνεται με τις παρεμβάσεις του υπουργείου Οικονομίας και Οικονομικών, το νέο θεσμικό πλαίσιο προβλέπει ότι οι εταιρείες παροχής πιστώσεων είναι ανώνυμες επιχειρήσεις ή ευρωπαϊκές εταιρείες και πρέπει να έχουν την έδρα τους στη χώρα μας (τόσο τη φυσική όσο και την καταστατική). Οι εταιρείες αυτές θα έχουν ως αποκλειστικό σκοπό την παροχή «πάσης φύσεως πιστώσεων» σε φυσικά και νομικά πρόσωπα, και θα εφαρμόζουν αναλόγως τις διατάξεις που ισχύουν και για τις τράπεζες. Αυτό το τελευταίο σημαίνει πως θα αδειοδοτούνται για τον σκοπό αυτό από την ΤτΕ, αλλά και ότι θα παρέχουν δάνεια με βάση τα κριτήρια που εφαρμόζουν οι τράπεζες.

Συγχρόνως σημαίνει ότι θα έχουν την αντίστοιχη τεχνογνωσία, αλλά και τα απαραίτητα για τον σκοπό αυτό κεφάλαια. Σε ό,τι αφορά το ύψος των δανείων, αυτό θα κρίνεται από το είδος της πίστωσης αλλά και τη φερεγγυότητα του δανειολήπτη.

Ανοίγει άμεσα η μικροχρηματοδότηση

Από την εποχή του Γιούνος στο Μπαγκλαντές -χώρα τότε χωρίς τραπεζικό σύστημα-, που αποτελεί και τον πατέρα των μικροπιστώσεων, μέχρι σήμερα έχει διανυθεί μεγάλο χρονικό διάστημα

Το σύστημα μικροχρηματοδότησης στα κράτη-μέλη της Ε.Ε. διαφέρει σημαντικά λόγω των διαφορετικών νομικών και θεσμικών πλαισίων. Στην Ευρώπη γενικά η στόχευση είναι η μικροχρηματοδότηση μικρών επιχειρήσεων και ατόμων που αποκλείονται από τις παραδοσιακές τραπεζικές εργασίες. Ο Ευρωπαϊκός Κώδικας Καλής Συμπεριφοράς για την Παροχή Μικροπιστώσεων θέτει ηθικά πρότυπα και βέλτιστες πρακτικές για τα ιδρύματα μικροχρηματοδότησης σε όλη την Ε.Ε.

Ορισμένες χώρες, όπως η Γαλλία, η Ιταλία και η Πορτογαλία, έχουν συγκεκριμένους κανονισμούς για μη τραπεζικά ιδρύματα, επιτρέποντάς τους να παρέχουν μικροπιστώσεις υπό ορισμένες προϋποθέσεις.

Αντίθετα, χώρες όπως η Γερμανία περιορίζουν τα μη τραπεζικά ιδρύματα από την ανεξάρτητη χορήγηση δανείων, απαιτώντας συνεργασίες με τράπεζες.

Η Ε.Ε. υποστηρίζει τη μικροχρηματοδότηση μέσω προγραμμάτων όπως το EaSI και το InvestEU, τα οποία παρέχουν χρηματοδότηση και προωθούν τη χρηματοοικονομική ένταξη μικρότερων πελατών στο σύστημα.

Μεταξύ των ευρωπαϊκών χωρών, η Γαλλία, η Ιταλία και η Ισπανία έχουν μερικά από τα πιο ανεπτυγμένα συστήματα μικροχρηματοδότησης. Αυτές οι χώρες έχουν συγκεκριμένους κανονισμούς που επιτρέπουν στα μη τραπεζικά ιδρύματα μικροχρηματοδότησης να λειτουργούν αποτελεσματικά.

Στη Γαλλία, η μικροπίστωση αποτελεί σημαντικό μέρος της κοινωνικής πολιτικής, με τους μη κερδοσκοπικούς οργανισμούς να παίζουν βασικό ρόλο. Η Ιταλία και η Ισπανία έχουν επίσης καλά εδραιωμένα πλαίσια που υποστηρίζουν τη μικροχρηματοδότηση μέσω δημόσιων και ιδιωτικών πρωτοβουλιών.

Επιπλέον, η Γερμανία είναι αξιοσημείωτη για τη δομημένη προσέγγισή της, αν και απαιτεί συνεργασίες μεταξύ μη τραπεζικών ιδρυμάτων και τραπεζών λόγω ρυθμιστικών περιορισμών και επειδή εκεί λειτουργεί ο θεσμός των Sparkasse.

Τα παλαιότερα συστήματα μικροχρηματοδότησης στην Ευρώπη βρίσκονται στην Ιρλανδία και τη Γερμανία. Στην Ιρλανδία, το κίνημα μικροχρηματοδότησης ξεκίνησε με ανεπίσημα ταμεία δανείων τη δεκαετία του 1720, τα οποία εξελίχθηκαν σε επίσημα ιδρύματα μέχρι τον 19ο αιώνα. Οι ρίζες της μικροχρηματοδότησης στη Γερμανία χρονολογούνται στα τέλη του 18ου αιώνα με κοινοτικά ταμεία αποταμίευσης και συνεταιρισμούς, όπως η πρώτη εταιρεία αποταμίευσης στο Αμβούργο το 1778 και το πρώτο κοινοτικό ταμείο αποταμίευσης (Sparkasse) το 1801. Αυτά τα συστήματα έθεσαν τις βάσεις για τα σύγχρονα ιδρύματα μικροχρηματοδότησης σε όλη την Ευρώπη.

Η πρώτη εκτίμηση είναι ότι μέσα από τις θεσμικές παρεμβάσεις της κυβέρνησης θα ανοίξει αρχικώς ο θεσμός των μικροπιστώσεων, ο οποίος ανασυγκροτήθηκε το 2020 με το θεσμικό πλαίσιο που είχε «χτίσει» ο τότε υφυπουργός Οικονομικών αρμόδιος για τις τράπεζες Γιώργος Ζαββός και νυν πρόεδρος της Ελληνικής Αναπτυξιακής Τράπεζας. Αποτέλεσε δε πλήρη αναζωογόνηση του πλαισίου του 2014 που αφορούσε τις μικροπιστώσεις.

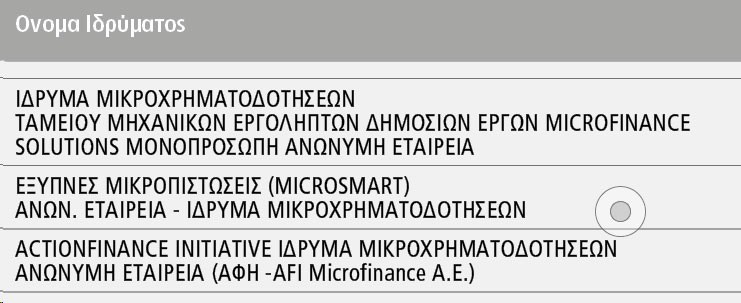

Εκτοτε (από το 2020) έλαβαν άδεια από την ΤτΕ και λειτούργησαν στη χώρα μας τρεις εταιρείες μικροπιστώσεων που δίνουν δάνεια έως και 25.000 ευρώ.

Αυτές είναι οι AFI Microfinance, η οποία λειτουργεί από το 2014 και μετά την ενεργοποίηση του νόμου για τις μικροπιστώσεις άλλαξε νομική μορφή και έγινε ανώνυμη εταιρεία και ίδρυμα μικροπιστώσεων, το ΤΜΕ∆Ε Microfinance, που διέπεται επίσης από το ίδιο καθεστώς και κατά τα τρία πρώτα χρόνια λειτουργίας του το πελατολόγιό του περιλαμβάνει μόνο εγγεγραμμένα μέλη του ΤΜΕ∆Ε και η Microsmart με έδρα τη Θεσσαλονίκη, που έχει επίσης αδειοδοτηθεί από την Τράπεζα της Ελλάδος. Οι εταιρείες αυτές συνεργάζονται με τράπεζες.

Ενεργές πάντως στον χώρο των μικροπιστώσεων είναι και οι τράπεζες Eurobank, Εθνική, Πειραιώς και Attica, είτε μέσω συνεργασιών που αναπτύσσουν είτε μέσω ειδικών προγραμμάτων με την εγγύηση ευρωπαϊκών χρηματοδοτικών οργανισμών.

Μάλιστα, ορισμένες εκ των τραπεζών μέσω του Ευρωπαϊκού Ταμείου Επενδύσεων επεκτείνουν τα όρια χρηματοδότησης έως τα 50.000 ευρώ – από 25.000 ευρώ που είναι το ανώτατο όριο των μικροπιστώσεων βάσει των αδειοδοτημένων εταιρειών.

Το νέο Ταμείο Μικροπιστώσεων

Για τις μικρομεσαίες επιχειρήσεις έχει καταγραφεί πλήρης αδυναμία πρόσβασης στο ελληνικό χρηματοπιστωτικό σύστημα από την έναρξη της κρίσης και μετά. Αυτό το κρίσιμο θέμα επιχειρεί να λύσει η κυβέρνηση το οποίο περνάει και μέσα από την αυτοαπασχόληση και τη γυναικεία επιχειρηματικότητα.

Σε ό,τι αφορά τις νεοφυείς επιχειρήσεις αξίζει να σημειωθεί ότι μόνο το 20% αυτών μπορεί να πάρει δάνειο από το τραπεζικό σύστημα για να αναπτύξει τις εργασίες τους.

Η Ελληνική Αναπτυξιακή Τράπεζα μπαίνει και πάλι μπροστά δημιουργώντας Ταμείο Μικροπιστώσεων με 60 εκατ. ευρώ, τα οποία με μόχλευση από εταιρείες μικροπιστώσεων και σε συνεργασία με τις τράπεζες αναμένεται να φτάσουν τα 100 εκατ. ευρώ.

Τα δάνεια θα ανέρχονται μέχρι 25.000 ευρώ και αναμένεται πως θα χρηματοδοτήσουν πάνω από 10.000 επιχειρήσεις. Τα κεφάλαια είναι πόροι κοινοτικοί (ΤΕΠΙΧ ΙΙΙ κ.λπ.).

Πρόκειται για δάνεια στα οποία το ρίσκο είναι επιμερισμένο και έχουν το χαρακτηριστικό της άτοκης συγχρηματοδότησης με συνδυασμό mentoring, ώστε να δοθεί κατεύθυνση στους μικροεπιχειρηματίες και στην επένδυσή τους. Πρόκειται ακόμη για δάνεια επενδυτικά και για δάνεια κεφαλαίων κίνησης. Το κομμάτι των δανείων το οποίο θα χρηματοδοτείται από το Ταμείο Μικροπιστώσεων θα φέρει μηδενικό επιτόκιο, ενώ για το υπόλοιπο ποσό το δάνειο θα φέρει επιτόκιο σταθερό ή κυμαινόμενο.

Ζητούμενο η βελτίωση των προβληματικών στατιστικών

Τα προβληματικά παραπάνω στατιστικά μαζί με τη δυσκολία ή και την απροθυμία των τραπεζών να εντάξουν ιδιώτες, ελεύθερους επαγγελματίες και μικροεπιχειρήσεις στο σύστημά τους αναμένεται να βελτιωθούν με τις παρεμβάσεις της κυβέρνησης. Η συγχρηματοδότηση της γενικής επιχειρηματικότητας φτάνει στο 65% και της γυναικείας επιχειρηματικότητας στο 75%.

Το νέο θεσμικό πλαίσιο μεταφράζεται σε μια «διεθνή πρόσκληση ενδιαφέροντος» προκειμένου να ανοίξει το χρηματοπιστωτικό σύστημα της χώρας και να βελτιωθούν τα προβληματικά στατιστικά των χρηματοδοτήσεων: λίγα μεγάλα δάνεια και σε λίγους. Ομως τη ραχοκοκαλιά της ελληνικής οικονομίας αποτελούν οι πολλοί μικροί ιδιώτες και επιχειρηματίες.

Αρκετές εταιρείες πληρωμών θα δουν και θα εξετάσουν το νέο θεσμικό πλαίσιο και συνεργαζόμενες με αντίστοιχες του εξωτερικού είναι πιθανό να αναζητήσουν και να λάβουν τραπεζική άδεια.

Εκτιμάται ότι το προσεχές χρονικό διάστημα θα δούμε αρκετές ενέργειες να εξελίσσονται προς αυτή την κατεύθυνση.

Διαβάστε ακόμη

Ουκρανία: Νέα στρατιωτική βοήθεια από τη Βρετανία αξίας 225 εκατ. λιρών

Epsilon Net: Οι δυο νέες επενδύσεις, τα σχέδια και το «φράγμα» των 100 εκατ. ευρώ (pic)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.