Τον «διάδρομο» του ασφαλιστικού κινδύνου διένυσε χθες η Τράπεζα Πειραιώς μαζί με αναλυτές στο Λονδίνο.

Η εξαγορά της Εθνικής Ασφαλιστικής σε όλες της τις διαστάσεις αναλύθηκε από το επιτελείο της Τράπεζας Πειραιώς σε μεγάλα διεθνή σπίτια χθες στη Βρετανική πρωτεύουσα σε ειδική συνεδρίαση που οργάνωσε η τράπεζα για το σκοπό αυτόν και ενώ σήμερα ξεκινάει το μεγάλο χρηματοοικονομικό συνέδριο της Morgan Stanley.

Η τράπεζα ενσωματώνει τη διάσταση του ασφαλιστικού κινδύνου στον ισολογισμό της και αυτός είναι και ο βασικός λόγος για τον οποίον η τράπεζα θέλησε να διευκρινίσει :

- Tην επίδραση της εξαγοράς στον ισολογισμό της τράπεζας

- Την επίδραση της εξαγοράς στις εργασίες της τράπεζας

- Τους λόγους της επιχειρηματικής απόφασης

Το business plan της τράπεζας μετά από τη συγκεκριμένη εξαγορά ήταν η βασική ερώτηση των αναλυτών οι οποίοι θέλησαν να αποκρυπτογραφήσουν την εξέλιξη.

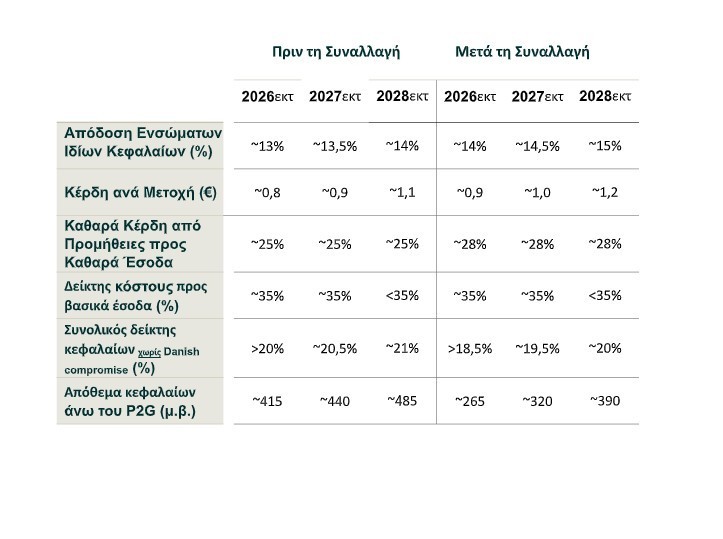

Είναι φανερό πως η απόδοση των Ενσώματων ιδίων κεφαλαίων της τράπεζας θα κινηθεί κατά μία ποσοστιαία μονάδα υψηλότερα μετά την συναλλαγή για την τριετία 2026 έως 2028. Έτσι από 13% το 2026 στο 14% περίπου το 2028 πριν από τη συναλλαγή η απόδοση διαμορφώνεται στο 14% περίπου το 2026 στο 15% περίπου το 2028 μετά τη συναλλαγή.

Τα κέρδη ανά μετοχή παρουσιάζουν μια αύξηση 5% μετά τη συναλλαγή και η προοπτική τους διατηρείται ανοδική. Εκείνο που σημαντικά διαφοροποιείται είναι τα καθαρά κέρδη από προμήθειες που σε σχέση με τα έσοδα ενισχύονται κατά τρεις ποσοστιαίες μονάδες για τα έτη 2026,2027 και 2028 .

Αμετάβλητο αναδεικνύεται το κόστος προς τα βασικά έσοδα.

Οι διαφοροποιήσεις είναι αυτές που επέρχονται στα κεφάλαια της τράπεζας χωρίς τον δανέζικο συμβιβασμό όπου ο συνολικός δείκτης κεφαλαίων από ποσοστό υψηλότερο του 20% το 2026 πριν τη συναλλαγή διαμορφώνεται σε μεγαλύτερο από 18,5% για να καταλήξει το 2028 σε περίπου 20% το 2028 από 21% πριν τη συναλλαγή.

Η επίπτωση αυτή αποτυπώνεται σε δείκτη κεφαλαιακής επάρκειας με ασφαλές απόθεμα έναντι της σύστασης Πυλώνα 2 περίπου 250 μονάδων βάσης το 2025, το οποίο αναμένεται να ξεπεράσει τις 300 μονάδες βάσης ως το 2027 και να προσεγγίσει τις 400 μονάδες βάσης ως το 2028.

Υπενθυμίζεται πως σύμφωνα με την υπογεγραμμένη σύμβαση, που προβλέπει απόκτηση του 100% της εταιρείας το τίμημα για τη συναλλαγή ανέρχεται σε 600 εκατ. ευρώ.

Το 90,01% της Εθνικής Ασφαλιστικής εξαγοράζεται από το CVC και το υπόλοιπο 9,9% από την Εθνική Τράπεζα.

Η τράπεζα δεν μεταβάλει την υπόθεση για ετήσια διανομή 50% από τα κέρδη του 2025 και για τα υπόλοιπα έτη που περιλαμβάνει το επιχειρησιακό της σχέδιο.

Ας σημειωθεί τέλος πως η τράπεζα σημείωσε πως σε ότι αφορά τις συμφωνίες της με την NN και την Ergo Ασφαλιστική αυτές θα διατηρηθούν ως έχουν.

Διαβάστε ακόμη

Προϋπολογισμός: «Κάνει ταμείο» του 2024 και θέτει τις βάσεις για τις εξαγγελίες του 2025 η κυβέρνηση

Μetlen: Στην κούρσα της αμυντικής βιομηχανίας με… τριπλοβάρδια στις εγκαταστάσεις της στο Βόλο

Η «ακτινογραφία» του mega mall στο Ελληνικό – Τι θα περιλαμβάνει (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα