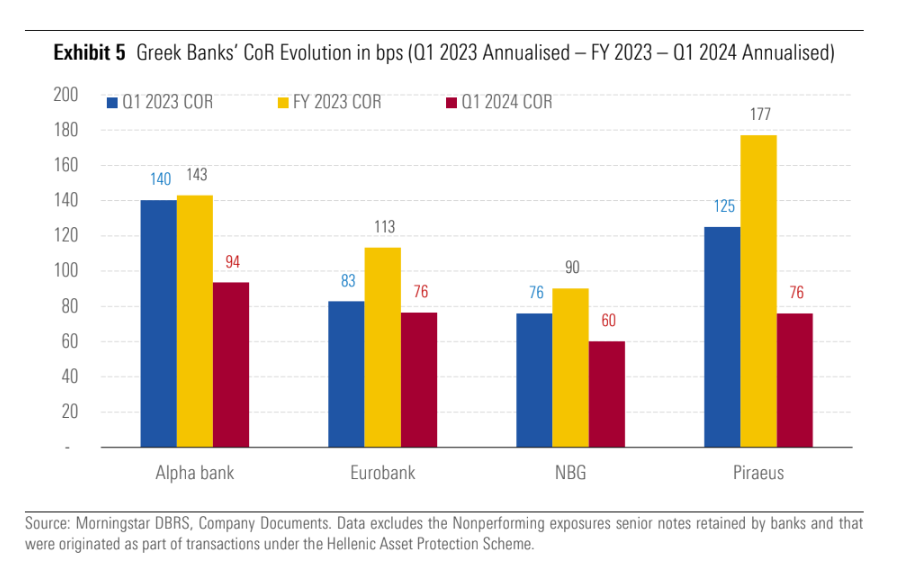

Ο οίκος αξιολόγησης Morningstar DBRS επισημαίνει ότι οι ελληνικές τράπεζες συνέχισαν να σημειώνουν πρόοδο, όσον αφορά τη μείωση του κόστους του κινδύνου (Cost of Risk). Το πρώτο τρίμηνο του 2024, ο μέσος όρος του CoR για τις τέσσερις συστημικά σημαντικές ελληνικές τράπεζες μειώθηκε στις 77 μονάδες βάσης (μ.β.), σημαντικά μειωμένος από τις 131 μ.β. το οικονομικό έτος 2023 και 106 μ.β. το πρώτο τρίμηνο του 2023 και σημαντικά βελτιωμένη από τις 182 μ.β. το 2019.

Η μεγαλύτερη μείωση του CoR το α’ τρίμηνο επιτεύχθηκε στην Τράπεζα Πειραιώς (-101 μ.β.), ακολουθούμενη από την Alpha Bank (-49 μ.β.), τη Eurobank (-37 μ.β.) και την Εθνική Τράπεζα (-30 μ.β.), αντανακλώντας τη βελτίωση του προφίλ κινδύνου τους και τις χαμηλότερες προβλέψεις για την απομείωση του κινδύνου κατά μέσο όρο. Οι ελληνικές τράπεζες, ωστόσο, είναι ακόμα σε αρκετά υψηλότερα επίπεδα από τις ευρωπαϊκές τράπεζες, με αποτέλεσμα η DBRS να μην τις περιλαμβάνει στον ευρωπαϊκό μέσο όρο.

Συνολικά, το κόστος κινδύνου (CoR) των ευρωπαϊκών τραπεζών ήταν σταθερό το πρώτο τρίμηνο του 2024 σε σύγκριση με το οικονομικό έτος του 2023 και το πρώτο τρίμηνο του 2023 και οι περισσότερες τράπεζες ανέφεραν παρόμοια ή βελτιωμένα επίπεδα CoR. Ωστόσο, ορισμένες τράπεζες συνέχισαν να αναφέρουν σταθερή αύξηση των επιπέδων CoR το πρώτο τρίμηνο του 2024, ακολουθώντας την τάση που παρατηρήθηκε το οικονομικό έτος 2023, αν και στις περισσότερες περιπτώσεις η επιδείνωση ήταν μη ουσιαστική και εξακολουθούσε να είναι χαμηλότερη από τα επίπεδα του 2019.

Στις 6 Ιουνίου 2024, η Ευρωπαϊκή Κεντρική Τράπεζα ανακοίνωσε τη μείωση κατά 25 μονάδες βάσης (μ.β.) στο επιτόκιο, η πρώτη μείωση από τότε που τα επιτόκια άρχισαν να αυξάνονται τον Ιούλιο του 2022. Η Τράπεζα της Αγγλίας επισήμανε επίσης στην πιθανότητα μείωσης των επιτοκίων μάλλον νωρίτερα παρά αργότερα, ενώ οι μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ δεν αναμένονται πριν από το τέλος του καλοκαιριού. Αν και οι μειώσεις των επιτοκίων θα μπορούσαν να είναι θετικές για τους δανειολήπτες μεσοπρόθεσμα και μακροπρόθεσμα, δεν αναμένει ο οίκος ότι οι πρώτες μειώσεις επιτοκίων θα έχουν σημαντική θετική επίδραση στην ποιότητα του ενεργητικού, άμεσα.

«Αναμένεται ακόμη κάποια επιδείνωση μεσοπρόθεσμα. Οι προκλήσεις παραμένουν για τις ευρωπαϊκές τράπεζες, όπως οι αυξημένοι γεωπολιτικοί κίνδυνοι, κάποιες εναπομείνασες πληθωριστικές πιέσεις και οι αδύναμες οικονομικές επιδόσεις, καθώς και προκλήσεις στην αγορά ακινήτων, ιδίως στα εμπορικά ακίνητα. Αυτό θα μπορούσε τελικά να μεταφραστεί σε υψηλότερο συντελεστή συμμετοχής για τις ευρωπαϊκές τράπεζες, ιδίως για εκείνες που έχουν παρουσιάσει σταθερές αυξήσεις από το οικονομικό έτος 2022», εξηγούν οι αναλυτές του οίκου.

«Ο μέσος όρος του CoR για το δείγμα των ευρωπαϊκών τραπεζών ήταν 30 μ.β. το α’ τρίμηνο του 2024, σε γενικές γραμμές σύμφωνα με το 33 μ.β. το α’ τρίμηνο του 2023 και 30 μ.β. το α’ τρίμηνο του 2023. Ταυτόχρονα, 6 χώρες ανέφεραν βελτιωμένα επίπεδα CoR το α’ τρίμηνο του 2024 κατά μέσο όρο: Η Ιταλία, η Πορτογαλία και σε μικρότερο βαθμό το Ηνωμένο Βασίλειο, η Φινλανδία και η Σουηδία. Υπολογίσαμε το CoR για το παρόν σχόλιο με βάση τον απλό μέσο όρο των προβλέψεων για επισφάλειες ως ποσοστό του μέσου όρου των συνολικών καθαρών δανείων προς πελάτες», καταλήγει η DBRS.

Διαβάστε ακόμη

Ευρωεκλογές: Πώς θα αντιδράσει ο Μητσοτάκης στο μήνυμα των πολιτών – Στο τραπέζι ο ανασχηματισμός

Ενέργεια: Γιατί «κλειδώνουν» αυξήσεις στα τιμολόγια και τους επόμενους μήνες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.