Οι επιλογές της Morgan Stanley από τις τράπεζες είναι η Τράπεζα Πειραιώς με τιμή στόχο στα 4,40 ευρώ και η Εθνική Τράπεζα με τιμή στόχο τα 8,33 ευρώ, δίνοντας συστάσεις υπεραπόδοσης (overweight). Οι συστάσεις για τις μετοχές των Alpha Bank και Εurobank είναι ουδέτερες (equal weight) και οι τιμές στόχοι τοποθετούνται στα 2,11 ευρώ και 2,10 ευρώ, αντίστοιχα.

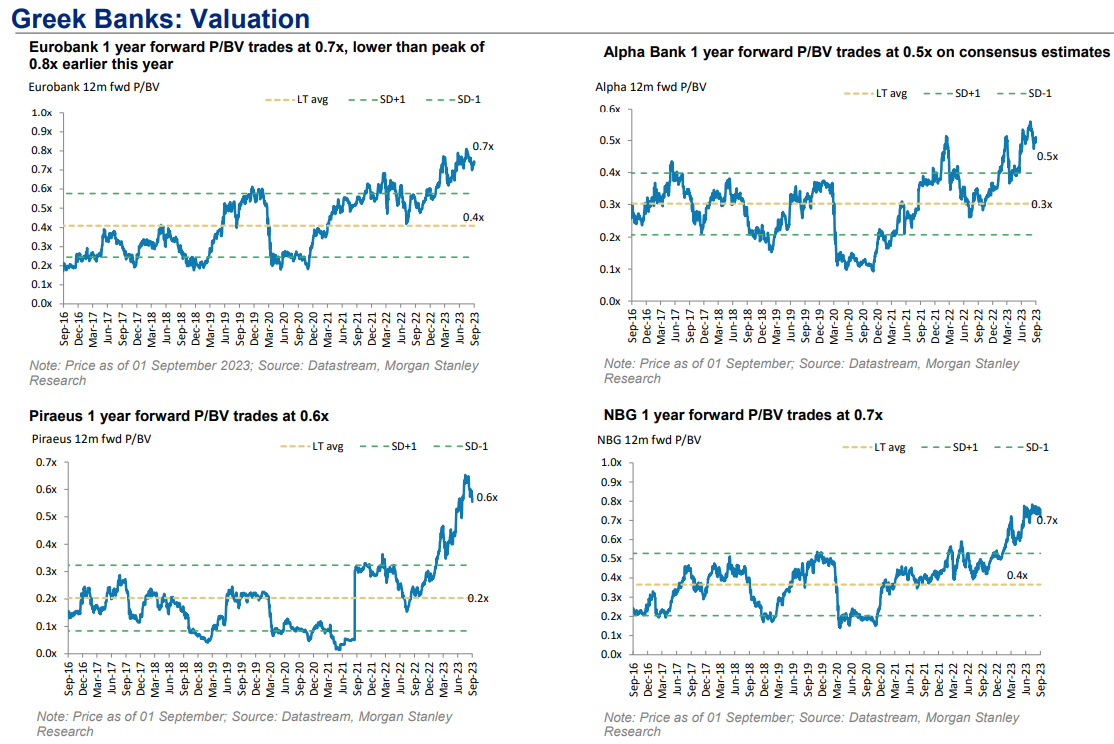

«Οι ελληνικές τράπεζες τη φετινή χρονιά έχουν σημειώσει την υψηλότερη αύξηση τα κέρδη ανά μετοχή τους (EPS) από το consensus των αναλυτών και αναβαθμίσεις κατά +51% κατά μέσο όρο για φέτος, ακολουθούμενες από τις τράπεζες της κεντρικής και ανατολικής Ευρώπης και των Ηνωμένων Αραβικών Εμιράτων με 28% και 20%. Οι ελληνικές τράπεζες προσφέρουν την καλύτερη διασπορά απόδοσης κινδύνου και πλέον διαθέτουν μονοψήφιο δείκτη NPE με επίπεδα κάλυψης υψηλότερα από ότι στο παρελθόν. Σύμφωνα με τις εκτιμήσεις μας, η Eurobank είναι διαπραγματεύσιμη στις 0,7 φορές σε όρους P/BV, χαμηλότερα από την κορυφή των 0,8 φορών νωρίτερα φέτος, ενώ για τη μετοχή της Πειραιώς ο δείκτης P/BV είναι στις 0,6 φορές. Η Alpha Bank είναι διαπραγματεύσιμη στις 0,5 φορές με βάση τις συγκλίνουσες εκτιμήσεις και η ΕΤΕ διαπραγματεύεται στις 0,7 φορές», υπολογίζει ο αμερικανικός οίκος.

«Η αύξηση των δανείων και η μακροοικονομική ανάκαμψη είναι υποστηρικτική για τις καθαρές προμήθειες και τα έσοδα. Τα χαμηλότερα επίπεδα NPEs σε σχέση με τα τελευταία έτη συνεπάγονται χαμηλότερες προβλέψεις σε περίπου 57 μ.β. έως το 2025 από 69 μ.β. το 2022 και 78 μ.β. το 2023», εξηγεί η Morgan Stanley.

Η αύξηση των δανείων αναμένεται να επωφεληθεί από τη συνέχιση των επενδύσεων μέσω των ευρωπαϊκών ταμείων στήριξης αλλά και την εισροή των ξένων άμεσων επενδύσεων σε επίπεδο ρεκόρ, οδηγώντας το ρυθμό ανάπτυξης της καθαρής αύξησης των δανείων για την περίοδο 2023-2025 στο 6% κατά μέσο όρο. Τα περιθώρια κέρδους επωφελούνται από υψηλότερα επιτόκια, με τα beta των καταθέσεων να παραμένουν σε χαμηλά επίπεδα. Η ποιότητα του ενεργητικού παραμένει ανθεκτική, και οι μειούμενοι δείκτες NPEs υποστηρίζουν τις προοπτικές για χαμηλότερες προβλέψεις.

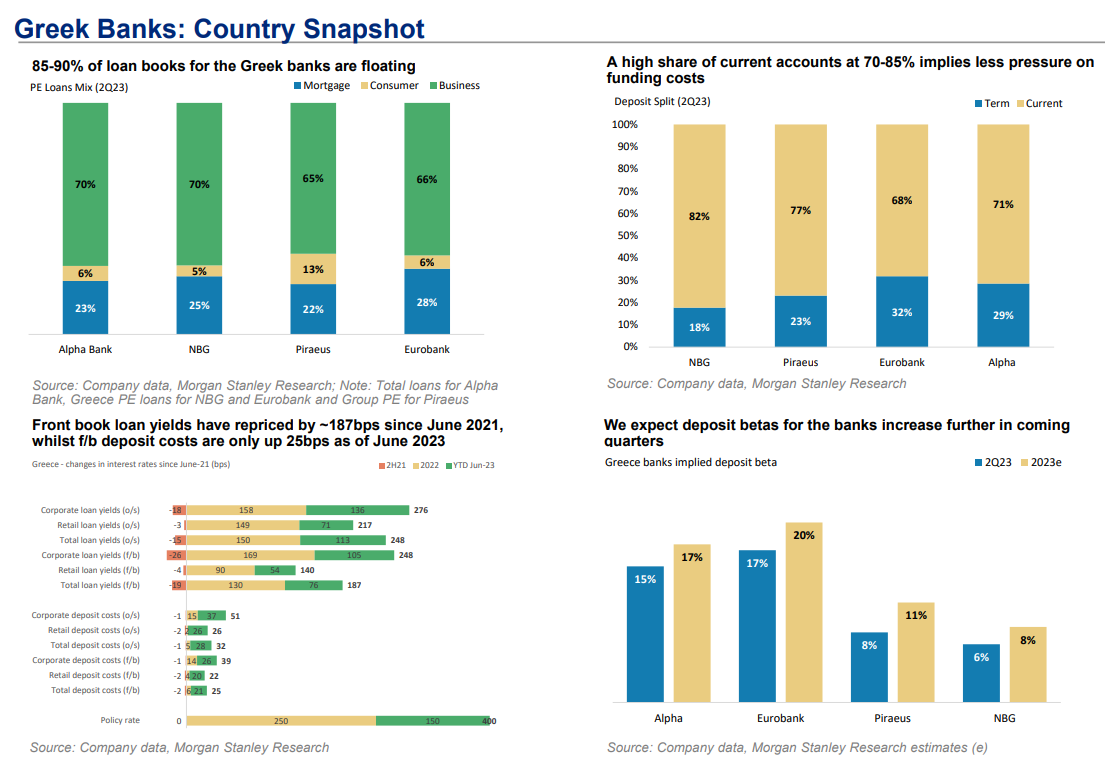

«Το 85-90% του χαρτοφυλακίου δανείων των ελληνικών τραπεζών είναι κυμαινόμενο. Οι αποδόσεις των δανείων του έχουν ανατιμηθεί κατά 187 μονάδες βάσης (μ.β.) από τον Ιούνιο του 2021, ενώ το κόστος των καταθέσεων έχει αυξηθεί μόνο κατά 25 μ.β. από τον Ιούνιο του 2023. Αναμένουμε ότι τα beta καταθέσεων για τις τράπεζες θα αυξηθούν περαιτέρω το επόμενο διάστημα τρίμηνα. Το υψηλό μερίδιο των τρεχούμενων λογαριασμών στο 70-85% συνεπάγεται μικρότερη πίεση στο κόστος χρηματοδότησης», προβλέπει η MS.

Τα περιθώρια επί των τοκοφόρων περιουσιακών στοιχείων (NIMs) βρίσκονται σε ανοδική τροχιά για τις ελληνικές τράπεζες και αναμένεται αύξηση των καθαρών επιτοκιακών εσόδων (NII) κατά 44% το 2023 κατά μέσο όρο. Η ετήσια αύξηση των δανείων τον Ιούνιο στην Ελλάδα είναι -1%, με τα επιχειρηματικά δάνεια -1% και τα καταναλωτικά δάνεια -2%, επηρεασμένα από τις αποπληρωμές.

«Ωστόσο, η αύξηση των δανείων αναμένεται να ανακάμψει και προβλέπουμε 4% σε ετήσια βάση αύξηση των εξυπηρετούμενων δανείων τη φετινή χρονιά και ετήσια αύξηση 8% την περίοδο 2023-2025. Όλες οι ελληνικές τράπεζες έχουν πλέον μονοψήφιο δείκτη NPE και τα επίπεδα τραπεζικής κάλυψης είναι σε υψηλότερα/παρόμοια επίπεδα από ότι πριν. Αναμένουμε μια ανάκαμψη το 2023 στο CοR, αλλά μέχρι στιγμής η ποιότητα του ενεργητικού είναι ανθεκτική με περιορισμένο καθαρό σχηματισμό NPEs το β’ φετινό τρίμηνο. Οι προσπάθειες ορθολογισμού του κόστους θα διατηρήσουν υπό έλεγχο το λειτουργικό κόστος», προβλέπει ο οίκος.

Διαβάστε ακόμη

ΕΤΕ: Σε ανθεκτική τροχιά ανάκαμψης η αγορά κατοικίας – Καταλύτης για νέες επενδύσεις (γράφηματα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ