Ισχυρές οι προοπτικές για τις ελληνικές τράπεζες εκτιμά ο αμερικανικός οίκος αξιολόγησης Moody’s, καθώς «βλέπει» ότι οι ελληνικές τράπεζες συνεχίζουν να βελτιώνουν την ποιότητα στους ισολογισμούς της.

Η Moody’s διατηρεί τη θετική προοπτική για το τραπεζικό σύστημα της Ελλάδας (Ba3 σταθερό) παρά τις δύσκολες οικονομικές συνθήκες και τις πληθωριστικές πιέσεις, οι οποίες είναι πιθανό να περιορίσουν την οικονομική ανάπτυξη το 2022, αλλά με πιθανή ανάκαμψη της δραστηριότητας το 2023», εξηγεί ο αμερικανικός οίκος αξιολόγησης.

Το λειτουργικό περιβάλλον θα είναι δύσκολο, αν και η οικονομική ανάπτυξη και η ζήτηση πιστώσεων θα παραμείνουν υγιείς. «Προβλέπουμε ότι το πραγματικό ΑΕΠ θα αυξηθεί κατά 3% το 2022 και 4,3% το 2023, μετά από συρρίκνωση κατά 9% το 2020 και ανάκαμψη κατά 8,3% το 2021, από την ανάκαμψη των καταναλωτικών δαπανών και τις ισχυρές επιδόσεις της τουριστικής βιομηχανίας.

Η ελληνική οικονομία εισήλθε στο 2022 με ισχυρή δυναμική και με συνεχή ανάκαμψη πριν από την εισβολή της Ρωσίας στην Ουκρανία. Η στρατιωτική σύγκρουση προκάλεσε τις τιμές των βασικών εμπορευμάτων να αυξηθούν σημαντικά, γεγονός που θα μπορούσε να αποτελέσει σημαντικό περιοριστικό παράγοντα για την ανάπτυξη το 2022. Ωστόσο, τα ευρωπαϊκά κεφάλαια μέσω του μηχανισμού ανάκαμψης και ανθεκτικότητας (RRF) θα διοχετευθούν στην ελληνική οικονομία. Αυτό είναι πιθανό να συμβάλει στην αύξηση πιστωτικές ροές και να μετριάσει τους κινδύνους κατά τους επόμενους 12-18 μήνες», εξηγεί η Moody’s.

H αύξηση της κερδοφορίας μετά τις ζημίες των τελευταίων ετών

Οι ελληνικές τράπεζες στρέφουν σταδιακά την προσοχή τους στη βελτίωση της κερδοφορίας, η οποία εξαρτάται σε μεγάλο βαθμό από τα καθαρά έσοδα από τόκους (NII). Παρά την αναμενόμενη πίεση στα περιθώρια κέρδους των τραπεζών και το NII από τις πωλήσεις NPE, αναμένει ότι οι νέες χορηγήσεις, τα υψηλότερα έσοδα από προμήθειες, ο περιορισμός του κόστους και οι χαμηλότερες προβλέψεις για ζημίες από δάνεια θα στηρίξουν τα κέρδη των τραπεζών κατά τους επόμενους 12-18 μήνες. Όλες οι τράπεζες στοχεύουν να επιτύχουν απόδοση ιδίων κεφαλαίων (ROE) κοντά στο 10% έως το 2024, με ορισμένες ήδη επιτυγχάνουν απόδοση ROE 6%-7% το 2021. Η αύξηση του ROE θα επιτρέψει στις τράπεζες να αρχίσουν να πληρώνουν μερίσματα μετά από περισσότερο από μια δεκαετία μη καταβολής.

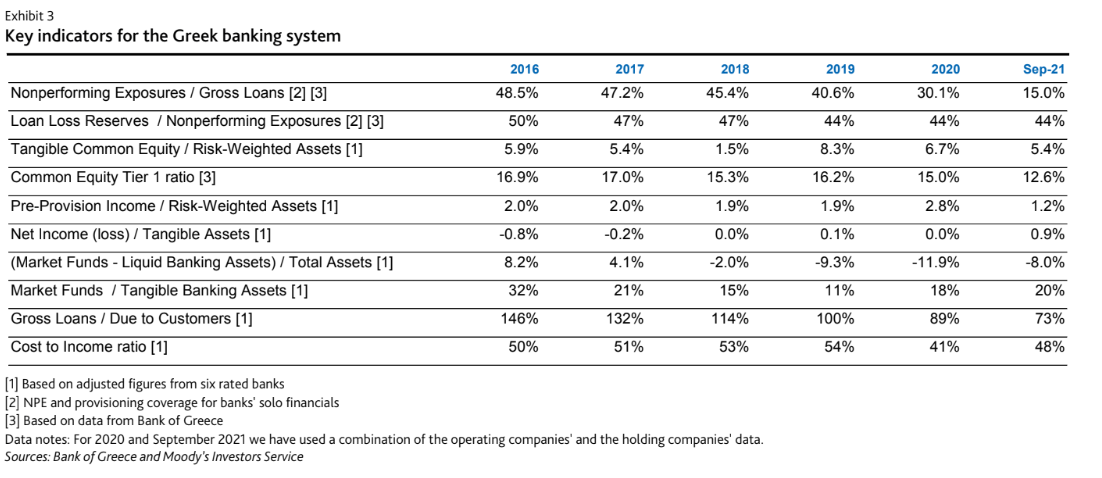

Η δομή χρηματοδότησης και η ρευστότητα θα παραμείνουν υγιείς, καθώς οι καταθέσεις των πελατών θα αυξάνονται. Αναμένουμε συνέχιση της σχετικά ευνοϊκής συνθηκών χρηματοδότησης και ρευστότητας με αυξημένες καταθέσεις πελατών και ευνοϊκή χρηματοδότηση από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ). Υπήρχαν έντονες αυξήσεις στις καταθέσεις πελατών κατά τη διάρκεια του 2020-21 (14% το 2020 και 10% το 20212) μειώνοντας σημαντικά τους δείκτες δανείων/καταθέσεων σε λιγότερο από 70%, ενώ χρησιμοποιήθηκε χρηματοδότηση από την ΕΚΤ με ελληνικά κρατικά ομόλογα αποδεκτά ως εγγύηση.

Οι τέσσερις συστημικές τράπεζες ανέφεραν μέσο δείκτη κάλυψης ρευστότητας 195% τον Δεκέμβριο του 2021. Ταυτόχρονα, οι ελληνικές τράπεζες ήταν σε θέση να έχουν πρόσβαση σε διεθνή κεφαλαιαγορές από το 2019, αντλώντας κατά κύριο λόγο προνομιούχα ομόλογα υψηλής εξασφάλισης, τα οποία θα τους επιτρέψουν να καλύψουν σταδιακά τις ελάχιστες τις ελάχιστες απαιτήσεις για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL) έως το 2025.

Οι παραδοχές για χαμηλή κρατική στήριξη παραμένουν αμετάβλητες

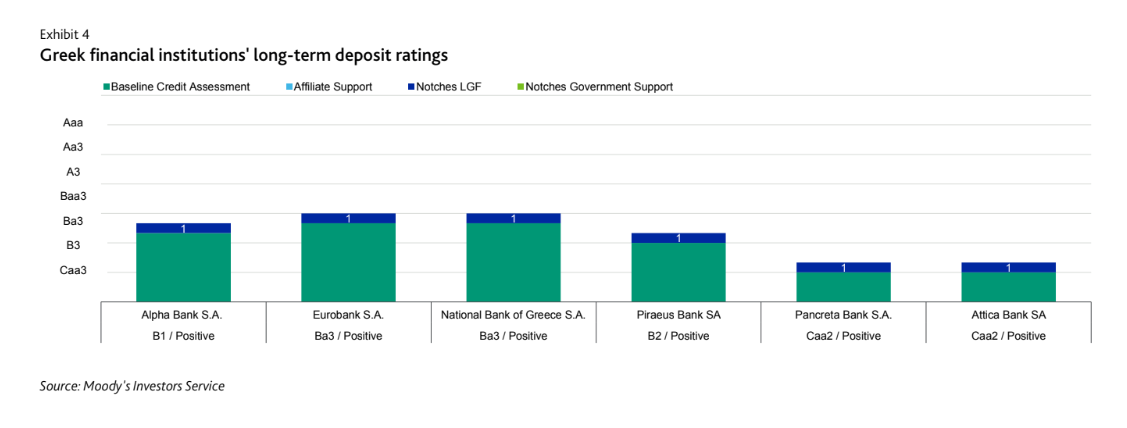

Η ελληνική κυβέρνηση έχει περιορισμένη ικανότητα να στηρίξει τις τράπεζες και, κατά συνέπεια, δεν έχουμε προβεί σε καμία αλλαγή στην παραδοχή μας ότι η πιθανότητα κρατικής στήριξης για τις τράπεζες που χρεοκοπούν είναι χαμηλή. Κατά συνέπεια, καμία τράπεζα δεν ‘απολαμβάνει’ καμία αναβάθμιση στις αξιολογήσεις καταθέσεων λόγω της κρατικής στήριξης.

Διαβάστε ακόμα:

Φυσικό αέριο: Σε συναγερμό η Ελλάδα από το κλείσιμο της στρόφιγγας σε Πολωνία και Βουλγαρία

«Μαγνήτης» για θέρετρα και resorts τα υδροπλάνα – Οι συνέργειες με κρουαζιέρα και αεροπορικές