Δυναμικά αναμένεται να ενισχυθεί το κόστος στις ελληνικές τράπεζες οι οποίες θα προσεγγίσουν και αυτές το μέσο όρο της Ευρώπης, μιας και πλέον κινούνται με ταχείς ρυθμούς ανάπτυξης.

Και μπορεί στην παρούσα φάση το κόστος να συντηρείται χαμηλά για μια σειρά από λόγους, ωστόσο αυτό, σύντομα θα πάψει να είναι έτσι.

Το ποσοστό ορίζεται ως κόστος προς έσοδα. Τα έσοδα ως παρανομαστής του συγκεκριμένου κλάσματος ήταν εξαιρετικά υψηλά από τις αρχές του έτους αντικατοπτρίζοντας την άνοδο των επιτοκίων. Μοιραία με την πτώση των επιτοκίων ο παρανομαστής του κλάσματος αυτού θα μειωθεί ως έναν βαθμό.

Συγχρόνως σε όλο το προηγούμενο διάστημα, διάστημα της χρηματοόικονομικής κρίσης για τις ελληνικές τράπεζες η μείωση των εσόδων τους αποτελούσε επιταγή από τους θεσμούς και πραγματοποιήθηκε με πολλούς και διαφορετικούς τρόπους.

Στις ελληνικές τράπεζες το κόστος ανέρχεται στο 30% με 40% και η τάση είναι τα ελληνικά πιστωτικά ιδρύματα να κινηθούν προς το 50% και να προσεγγίσουν τα ποσοστά των ευρωπαϊκών τραπεζών που είναι κοντά στο 60%.

Τι θα αλλάξει στα έξοδα των τραπεζών

– Κύκλοι της αγοράς θεωρούν πως θα υπάρξει μισθολογική ενίσχυση. Οι μισθοί είναι καθηλωμένοι σε όλα τα επίπεδα και στελέχη με εμπειρία κινούνται προς τον ανταγωνισμό- άλλες χώρες ή σε άλλες εταιρίες του χρηματοοικονομικού ή και μη χώρου.

Επομένως αποτελεί σημαντική ανάγκη για τις τράπεζες προκειμένου να μην μείνουν με απαξιωμένο προσωπικό να προχωρήσουν σε αυξήσεις μισθολογικές κυρίως στα μεσαία κλιμάκια ώστε να εμποδίσουν τη σημαντική εκροή στελεχών η οποία συντελείται στον κλάδο.

Μαζί με την αύξηση μισθών αναμένονται και νέες προσλήψεις οι οποίες επίσης θα ενισχύσουν το μισθολογικό κόστος των πιστωτικών ιδρυμάτων. Τέλος δεν θα πρέπει να αποκλειστούν κάποιες ακόμη στοχευμένες εθελουσίες το προσεχές χρονικό διάστημα προκειμένου να διευκολυνθούν οι τράπεζες να οδηγηθούν στην μεγάλη ανανέωση του προσωπικού τους.

– Η εκπαίδευση του προσωπικού των τραπεζών θα πρέπει να είναι συνεχής και να αφορά μοντέρνους κινδύνους και νέες δομές πάσης φύσεως μιας και η φυσιογνωμία των τραπεζών αλλάζει δυναμικά.

– Οι τράπεζες στο πλαίσιο της ανάπτυξής τους πραγματοποιούν και θα επαυξήσουν τις επενδύσεις τους στην ψηφιοποίηση, επενδύσεις κοστοβόρες που θέλουν διαρκή ανανέωση.

-Επενδύσεις για την ενίσχυση των εργασιών τους.

Αντιστάθμιση

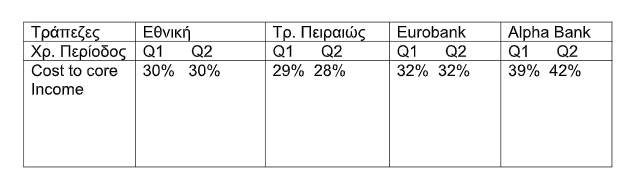

Ο δείκτης Cost to Core Income ήταν 30% για την Εθνική Τράπεζα το δεύτερο τρίμηνο του έτους, 28% για την Τράπεζα Πειραιώς, 32% για την Eurobank και 42% για την Alpha Bank πάντα το δεύτερο τρίμηνο του έτους.

Η αύξηση του κόστους που θα πρέπει να θεωρείται δεδομένη, αναμένεται να αντισταθμιστεί σταδιακά, με έσοδα από νέες εργασίες αλλά και από την ενίσχυση των προμηθειών που αφορούν υπηρεσίες πιο εξειδικευμένες στους πελάτες των τραπεζών.

Διαβάστε ακόμη

Στη μάχη για μεγάλο έργο στο Ιλινόις η Intralot

Στάσσης: Χτίζεται η νέα ΔΕΗ στην περιοχή της ΝΑ Ευρώπης

Γιατί το sell-off στα χρηματιστήρια μπορεί να επιταχύνει τις μειώσεις των επιτοκίων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.