Υπό στενή παρακολούθηση έχουν θέσει το τελευταίο διάστημα το στεγαστικό τους χαρτοφυλάκιο οι τράπεζες, αναγνωρίζοντας πως αυτό αποτελεί τον μεγάλο… ασθενή, αφού ανεξαρτήτως κρίσης – οικονομικής, υγειονομικής ή και επιτοκίων – εμφανίζει τα λιγότερα «αντισώματα».

Σύμφωνα με αρμόδιες πηγές, στο μικροσκόπιο έχουν μπει, τόσο τα υφιστάμενα δάνεια, μιας και η επιτοκιακή πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) έχει εκτοξεύσει το κόστος εξυπηρέτησής τους, όσο και τα νέα στεγαστικά, με τις τράπεζες να ανησυχούν μεν, για τυχόν ανακοπή της ζήτησης, διατηρώντας δε, στα επίπεδα του 1,4 δισ. ευρώ τον στόχο των εκταμιεύσεων για το σύνολο της τρέχουσας χρονιάς.

Πιο αναλυτικά, με το euribor να έχει αυξηθεί – μετά και την τελευταία απόφαση της ΕΚΤ – στο 3,5% το κόστος για ένα δάνειο, ύψους 100.000 ευρώ, 30ετίας, με ένα μέσο τραπεζικό περιθώριο 2,5% έχει εκτιναχθεί στα 607 ευρώ/μήνα, όταν πριν από σχεδόν 10 μήνες η δόση δεν ξεπερνούσε τα 401 ευρώ! Πρόκειται για μία αύξηση πάνω από 200 ευρώ που, σε συνδυασμό με την ακρίβεια σε μία σειρά προιόντων και υπηρεσιών, πολλοί είναι οι δανειολήπτες που δυσκολεύονται να αποπληρώσουν. Στο πλαίσιο αυτό, οι τράπεζες έθεσαν σε εφαρμογή ένα πρόγραμμα επιδότησης που θα καλύπτει για περίπου ένα χρόνο το ήμισυ της αύξησης από τα επιτόκια (σ.σ. εν προκειμένω τα 200 ευρώ). Όπως έγραψε το newmoney, μετά και τις τελευταίες αναπροσαρμογές που συμφωνήθηκαν με την κυβέρνηση για την αύξηση κατά 30% των κριτηρίων – εισοδηματικών και περιουσιακών – η περίμετρος των ωφελουμένων ανοίγει περαιτέρω, γεγονός που θα απομακρύνει το ενδεχόμενο δημιουργίας μίας νέας γενιάς «κόκκινων» δανείων.

Παράλληλα, στο σχεδιασμό τους φέρεται να είναι και η επιβολή πλαφόν στο επιτόκιο του Euribor τριών μηνών, στη βάση του οποίου διαμορφώνονται τα τελικά κυμαινόμενα επιτόκια των στεγαστικών δανείων. Το πλαφόν του Euribor συζητείται να οριστεί στο 2,85%.

Όσον αφορά στα νέα δάνεια, η χώρα μας εξακολουθεί να φιγουράρει στις πρώτες θέσεις της Ευρώπης, όσον αφορά στο κόστος αγοράς κατοικίας μέσω τραπεζικού δανεισμού, προσφέροντας επιτόκιο (κυμαινόμενο ή αρχική περίοδος σταθερού) στο 3,78% τον περασμένο Φεβρουάριο. Την πρώτη πεντάδα με τα υψηλότερα επιτόκια καταλαμβάνουν οι Λετονία, Λιθουανία, Εσθονία, Σλοβενία και Γερμανία με επιτόκια από 4,97% έως και 3,79%. Στον αντίποδα, τα πιο φθηνά στεγαστικά δάνεια χορηγούν οι Φινλανδία (3,22%), Κροατία (3,17%), Ιρλανδία (2,99%), Γαλλία (2,35%) και Μάλτα (2,34%), ενώ ο μέσος όρος της Ευρώπης διαμορφώνεται στο 3,26%.

Το ύψος των επιτοκίων, σε συνδυασμό με τις ολοένα και αυξανόμενες τιμές των ακινήτων, λειτουργούν αποτρεπτικά στην απόφαση απόκτησης στέγης. Αξίζει να αναφερθεί πως, σύμφωνα με την Τράπεζα της Ελλάδος (ΤτΕ), το δ’ τρίμηνο του 2022 οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) ήταν κατά μέσο όρο αυξημένες κατά 12,2% σε σύγκριση με το αντίστοιχο τρίμηνο του 2021, ενώ για το 2022 οι τιμές των διαμερισμάτων αυξήθηκαν με μέσο ετήσιο ρυθμό 11,1% έναντι αύξησης 7,6% το 2021. Πιο αναλυτικά, η αύξηση ήταν 12,1% για τα νέα διαμερίσματα, δηλαδή, ηλικίας έως πέντε ετών και 12,2% για τα παλαιά, δηλαδή, ηλικίας άνω των πέντε ετών. Για το 2022, ο μέσος ετήσιος ρυθμός αύξησης των τιμών για τα νέα διαμερίσματα ήταν 11,8%, έναντι αύξησης 8,2% το 2021, ενώ ο μέσος ετήσιος ρυθμός αύξησης για τα παλαιά διαμερίσματα ήταν 10,5%, έναντι αύξησης 7,2% το 2021. Προς αυτή την κατεύθυνση, κυβέρνηση και τράπεζες συνεργάστηκαν στο πρόγραμμα «Σπίτι μου» που δίνει τη δυνατότητα σε νέους, ηλικίας έως 39 ετών, να αγοράσουν ακίνητο με προνομιακή τιμολόγηση. Ειδικότερα, το ανώτατο ποσό δανείου που θα χορηγεί το πρόγραμμα «Σπίτι μου», θα ανέρχεται σε 90% του ποσού του συμβολαίου αγοραπωλησίας και σε κάθε περίπτωση δεν θα ξεπερνά τα 150.000 ευρώ. Η διάρκεια του δανείου είναι 3 – 30 χρόνια, ενώ η συμμετοχή στο κεφάλαιο εκάστου δανείου είναι κατά 75% άτοκα από το χρηματοδοτικό μέσο και κατά 25% από τα συνεργαζόμενα πιστωτικά ιδρύματα.

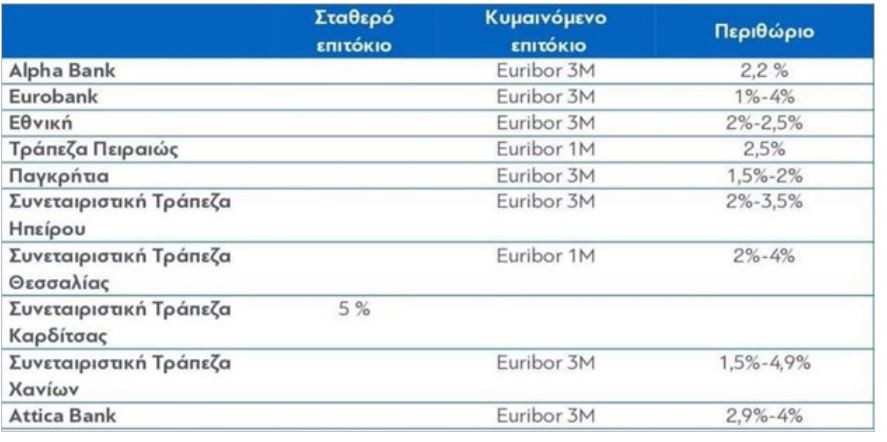

Όσον αφορά στα επιτόκια, αυτά θα διαμορφώνονται ως εξής:

Διαβάστε ακόμη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.