Σε αναβάθμιση του rating δύο εκ των τεσσάρων ελληνικών συστημικών τραπεζών προχώρησε η Mediobanca, αυξάνοντας παράλληλα τις τιμές στόχους.

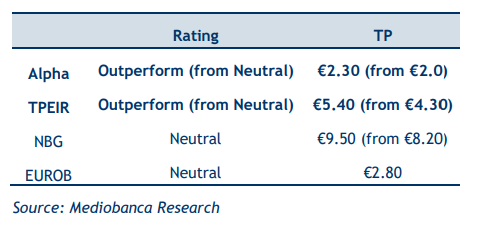

Ειδικότερα, η ιταλική επενδυτική τράπεζα αναθεωρεί επί τα βελτίω τη σύσταση για την Alpha Bank σε outperform (υπεραπόδοση) από neutral (ουδέτερη) προηγουμένως, δίνοντας τιμή στόχο τα 2,3 ευρώ από 2 ευρώ προηγουμένως.

Στο ίδιο μήκος κύματος, αναβαθμίζει την Τράπεζα Πειραιώς σε outperform από neutral, με τιμή στόχο τα 5,4 ευρώ από 4,3 ευρώ προηγουμένως.

Διατηρεί τη σύσταση neutral για την Εθνική Τράπεζα, αυξάνοντας ωστόσο την τιμή στόχο στα 9,5 ευρώ από 8,2 ευρώ προηγουμένως.

Για την Eurobank, η Mediobanca ξεκινά την κάλυψη της μετοχής, με την αξιολόγηση σε neutral και την τιμή στόχο στα 2,8 ευρώ.

Σύμφωνα με τους αναλυτές της Mediobanca, οι ελληνικές τράπεζες αποτελούν growth stories που στηρίζονται στη μακροοικονομική ανάκαμψη της χώρας, μετά από μια βαθιά φάση ανασυγκρότησης, οδηγώντας στην ομαλοποίηση των υποκείμενων τάσεων.

Ως εκ τούτου, η σημαντική αύξηση των δανείων, οι καλύτερες μερισματικές αποδόσεις, τα ισχυρά κεφαλαιακά αποθέματα και οι νέες ευκαιρίες ανάπτυξης (π.χ. ανακατασκευή εργοστασίων παραγωγής προϊόντων) αποτελούν τα στοιχεία που θα συνεχίσουν να στηρίζουν την αναβάθμιση των ελληνικών τραπεζών.

Η Mediobanca συνεχίζει να είναι θετική για τις τράπεζες της ΕΕ, καθώς βλέπει ότι ο τομέας θα συνεχίσει να προσφέρει υγιείς αποδόσεις, με διψήφια ποσοστά, υποστηρίζοντας το σταθερό capital return, με μία μεταβολή στη συγκριτική απόδοση, καθώς τα επιτόκια θα αρχίσουν να μειώνονται, επηρεάζοντας τις τράπεζες με χαμηλό κόστος καταθέσεων περισσότερο απ’ ό,τι οι ομότιμές τους. Σε αυτό το πλαίσιο, οι αναλυτές εξακολουθούν να προτιμούν τράπεζες με ορατό cashback, λιγότερο ευαίσθητες στα επιτόκια (rate-sensitive), που αποτελούν value plays.

Θεωρούν, επίσης, ότι οι ελληνικές τράπεζες είναι rate-sensitive, με χαμηλότερο κόστος στις καταθέσεις σε σχέση με τις άλλες τράπεζες της ΕΕ. Ακόμη, η αύξηση των ελληνικών δανείων παραμένει ισχυρή και αρκετά υψηλότερη από τον μέσο όρο της ΕΕ, επιπλέον τα υψηλά επιτόκια των τελευταίων δύο ετών επέτρεψαν στις ελληνικές τράπεζες να ολοκληρώσουν τη διαδικασία μείωσης του ρίσκου και να αποκαταστήσουν την κεφαλαιακή τους θέση. Το τελευταίο θα επιτρέψει πιο ευνοϊκές πληρωμές προς τους μετόχους τα επόμενα χρόνια, ξεκινώντας από χαμηλή βάση και υποστηρίζοντας γενναιόδωρες αποδόσεις.

Αναλυτικά όσα αναφέρει η Mediobanca για τις τέσσερις συστημικές τράπεζες:

Alpha Bank (αναβαθμίστηκε σε outperform από neutral, τιμή στόχος €2,30) – Πιο ανθεκτική πορεία του NII (καθαρά έσοδα από τόκους) το 2025 σε σχέση με τις άλλες εγχώριες τράπεζες, ελκυστική αποτίμηση, μερισματικές αποδόσεις σε αντιστοιχία με τον κλάδο και περαιτέρω δυνητική βελτίωση στις προοπτικές ανάπτυξης και στην κατανομή κεφαλαίου αποτελούν όλα τα συστατικά για να γίνουμε πιο θετικοί στην Alpha Bank, καθώς θεωρούμε ότι η επίτευξη σταθερών και αυξανόμενων κερδών, παρά τα χαμηλότερα επιτόκια, θα «ξεκλειδώσει» την πολλαπλή επέκταση. Επιπλέον, η ισχυρή κεφαλαιακή θέση θα μπορούσε να οδηγήσει την Alpha στην επιτάχυνση της φάσης μετασχηματισμού της με την κατανομή περισσότερων πόρων σε επιχειρήσεις με μικρότερο κεφάλαιο, τη μείωση της εξάρτησης από το ΝΙΙ και τη διαφοροποίηση της top line ανάπτυξης.

Τράπεζα Πειραιώς (αναβαθμίστηκε σε outperform από neutral, τιμή στόχος €5,40) – Αφού ολοκλήρωσε τη διαδικασία εξυγίανσης και «ανοικοδόμησε» ισχυρά κεφαλαιακά αποθέματα, οι αναλυτές βλέπουν την Τράπεζα Πειραιώς να επικεντρώνει εκ νέου τη στρατηγική της στην ενίσχυση του επιχειρηματικού της μοντέλου. Παρά την πτώση των επιτοκίων, εκτιμούν ότι η Πειραιώς θα είναι σε θέση να πετύχει RoTE (απόδοση ενσώματων ιδίων κεφαλαίων) περίπου 14% τα επόμενα χρόνια χάρη στη βελτίωση της λειτουργικής μόχλευσης, το χαμηλότερο CoR (κόστος κινδύνου) και τις πιθανές περαιτέρω ευκαιρίες ανάπτυξης και διαφοροποίησης (π.χ. την εξαγορά της Εθνικής Ασφαλιστικής). Πιστεύουν ότι η σταθερή και διαφοροποιημένη κερδοφορία σε συνδυασμό με τις ισχυρές μερισματικές αποδόσεις σε σχέση με τον κλάδο (και τους εγχώριους ομότιμους) θα ενεργοποιήσουν υψηλότερους συντελεστές αποτίμησης (που εξακολουθούν να είναι πολύ χαμηλότεροι από τον μέσο όρο του κλάδου στην ΕΕ).

Εθνική Τράπεζα (neutral, τιμή στόχος €9,50) – Καθαρή, κερδοφόρα και υπερκεφαλαιοποιημένη (over capitalised) είναι όλα τα στοιχεία που χαρακτηρίζουν την NBG. Ωστόσο, εξηγεί η Mediobanca, πιστεύουμε ότι αυτό αντικατοπτρίζεται σχεδόν εξ ολοκλήρου στην τρέχουσα αποτίμηση. Επιπλέον, βλέπουμε ότι η NBG χαλαρώνει τη δυναμική των κερδών ανά μετοχή το 2025 λόγω της μείωσης του NII, που μετριάζεται μόνο εν μέρει από τις αυξανόμενες επιβαρύνσεις και το πιο ήπιο CoR. Η δυνητική άνοδος θα μπορούσε να προέλθει από την αξιοποίηση του πλεονάζοντος κεφαλαίου της. Επ’ αυτού, θα προτιμούσαμε περισσότερη ανάπτυξη (οργανικά ή ανόργανα) παρά υψηλότερες αποδόσεις (πέραν της αύξησης του payout στο 60%), προκαλώντας περαιτέρω διεύρυνση του πολλαπλασιαστή, κατά την άποψή μας. Αναμένοντας περισσότερη ορατότητα σχετικά με αυτό, παραμένουμε neutral.

Eurobank (Έναρξη κάλυψης – neutral, τιμή στόχος €2,80) – Με αυτό το note, ξεκινάμε την κάλυψή μας για την Eurobank με ουδέτερη (neutral) αξιολόγηση. Η Eurobank είναι η μεγαλύτερη συστημική ελληνική τράπεζα και με διαφορά από τις ομοειδείς της, ενώ είναι η πιο διαφοροποιημένη γεωγραφικά (με το 1/3 των δανείων εκτός Ελλάδας και πάνω από το 50% των κερδών της να προέρχεται από τις διεθνείς θυγατρικές της – δηλαδή από την Κύπρο και τη Βουλγαρία). Η πρόσφατη ενοποίηση της Ελληνικής Τράπεζας (HB) θα επιτρέψει στην Eurobank να παρουσιάσει καλύτερες λειτουργικές τάσεις από τις ομότιμες τράπεζες το 2025 (ιδίως με το NII να αυξάνεται σε ετήσια βάση παρά την πτώση των επιτοκίων). Σε αντίθεση με τους Έλληνες ομολόγους της, εκτιμούμε ότι ο δείκτης διανομής (payout ratio) της Eurobank δεν θα ξεπεράσει το 50%, καθώς πιστεύουμε ότι η τράπεζα θα συνεχίσει να προτιμά την επέκταση του ισολογισμού της και την ενίσχυση της θέσης της στις βασικές αγορές της παρά την προσφορά premium αποδόσεων. Η αξιοποίηση περισσότερων συνεργειών από την εξαγορά της Ελληνικής Τράπεζας, η εκμετάλλευση των ασφαλιστικών εργασιών που αγόρασε η HB από την CNP στην Κύπρο και η ενίσχυση των εσόδων από προμήθειες αποτελούν το επίκεντρο της Eurobank για την περίοδο 2025-2027, κατά την άποψή μας. Η αποτίμηση της Eurobank είναι ελκυστική, αλλά ταυτόχρονα βλέπουμε λίγα περιθώρια για περαιτέρω αναβαθμίσεις των EPS (κέρδη ανά μετοχή) από εδώ και πέρα για να ξεπεράσει τον κλάδο. Η πιθανή επαναγορά της προηγούμενης ασφαλιστικής της δραστηριότητας (Eurolife) θα μπορούσε να αποτελέσει ένα μέσο για την περαιτέρω διαφοροποίηση του επιχειρηματικού της μοντέλου και την ενίσχυση της κερδοφορίας της.

Διαβάστε ακόμη

«Μίνι φορολογικός έλεγχος» και αυστηρότερη εποπτεία στην ανταλλαγή κρυπτονομισμάτων

«Μπάμπης Βωβός Διεθνής Τεχνική»: Νέα σφυριά για οικόπεδα στο Μαρούσι (pics)

«Αναβαθμίζω το σπίτι μου»: Ξεκινούν σήμερα 12/2 οι αιτήσεις

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.