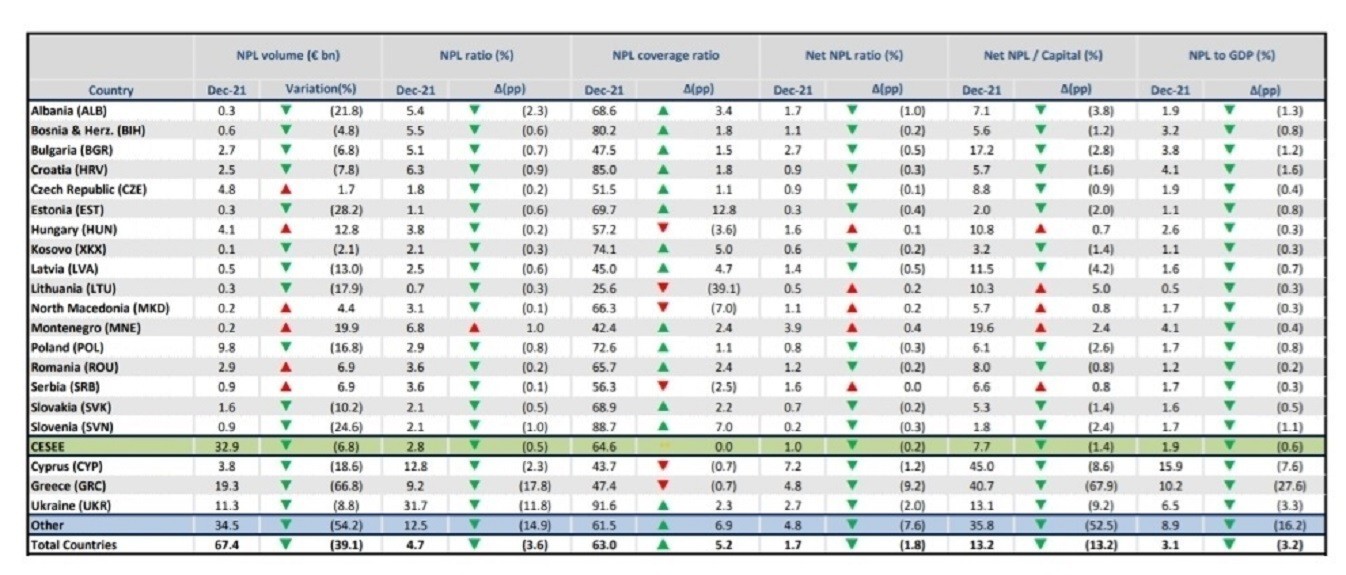

Στη λίστα των χωρών της κεντρικής και ΝΑ Ευρώπης με τον υψηλότερο δείκτη «κόκκινων» δανείων (NPL ratio) φιγουράρει η Ελλάδα, «κατακτώντας» την τρίτη θέση – με ποσοστό 9,2% – πίσω από την Ουκρανία και την Κύπρο με 31,7% και 12,9% αντίστοιχα.

Σύμφωνα με το NPL Monitor που δημοσίευσε η Ευρωπαϊκή Τράπεζα Ανασυγκρότησης και Ανάπτυξης (EBRD), η χώρα μας μολονότι τον τελευταίο χρόνο κατάφερε να μειώσει τον όγκο των μη εξυπηρετούμενων δανείων κατά 19,3 δισ. ευρώ (66,8%), κυρίως μέσω συμφωνιών τιτλοποίησης, στο πλαίσιο του «Ηρακλή», εντούτοις εξακολουθεί να διαθέτει έναν από τους υψηλότερους δείκτες NPL στην περιοχή (σ.σ. περιλαμβάνει, επίσης, τις εξής χώρες: Αλβανία, Βοσνία Ερζεγοβίνη, Βουλγαρία, Κροατία, Τσεχία, Εσθονία, Ουγγαρία, Κόσσοβο, Λετονία, Λιθουανία, Μαυροβούνιο, Βόρεια Μακεδονία, Πολωνία, Ρουμανία, Σερβία, Σλοβακία και Σλοβενία).

Συνολικά:

- Ο όγκος των ΜΕΔ μειώθηκε κατά 6,8%, στα 32,9 δισ. ευρώ, σε ετήσια βάση, «αγγίζοντας» το χαμηλότερο επίπεδο των τελευταίων έξι ετών.

- Ο περιορισμός του «κόκκινου» αποθέματος ήταν πιο σημαντικός στην Εσθονία, τη Σλοβενία και την Αλβανία με πτώση 28,2%, 24,6% και 21,8% αντίστοιχα κατά τη διάρκεια της περιόδου.

- Μεγαλύτερη συνεισφορά στο… ξεκαθάρισμα διαδραμάτισε η Πολωνία, μειώνοντας το «στοκ» κατά σχεδόν 9,8 δισ. ευρώ ή 16,8%.

- Έξι χώρες παρουσίασαν αύξηση στον όγκο των ΜΕΔ: η Τσεχική Δημοκρατία (1,7%), η Ουγγαρία (12,8%), η Βόρεια Μακεδονία (4,4%), το Μαυροβούνιο (19,9%), η Ρουμανία (6,9%) και η Σερβία (6,9%).

- Ο δείκτης ΜΕΔ μειώθηκε κατά 0,5 ποσοστιαίες μονάδες, στο 2,8%, το χαμηλότερο επίπεδο που έχει καταγραφεί από την πρώτη δημοσίευση της έρευνας το 2016. Η Αλβανία σημείωσε τη μεγαλύτερη πτώση, με μείωση 2,3 ποσοστιαίες μονάδες. Από τις καλυπτόμενες χώρες, ο δείκτης ΜΕΔ αυξήθηκε μόνο στο Μαυροβούνιο, κατά μία ποσοστιαία μονάδα.

Όπως παρατηρεί η EBRD, παρά τη μείωση των δανείων σταδίου 3, ήτοι τα προβληματικά, το μερίδιο των δανείων του σταδίου 2, στα οποία περιλαμβάνονται τα «μεσαίας ποιότητας», παρέμενε υψηλότερο από ό, τι πριν την πανδημία. «Η άνοδος στα δάνεια του σταδίου 2 δείχνει υψηλότερο μερίδιο δανείων που καταγράφουν σημαντική αύξηση του πιστωτικού «κινδύνου»,τονίζει χαρακτηριστικά.

Ειδικότερα, η κρίση του Covid-19 έχει διευρύνει το χάσμα μεταξύ των δανείων του σταδίου 2 και 3 στα μέλη της ΕΕ. Το spread αυξήθηκε στις 8,3 ποσοστιαίες μονάδες στις 31 Δεκεμβρίου 2021 από 7,7 ποσοστιαίες μονάδες στις 31 Δεκεμβρίου 2020 και τέσσερις ποσοστιαίες μονάδες στις 31 Δεκεμβρίου 2019.

«Το επίπεδο των δανείων σταδίου 2 ήταν πιο έντονο για δάνεια που επωφελούνται από μορατόρια ή φέρουν την εγγύηση του δημοσίου. Για παράδειγμα, στις 31 Δεκεμβρίου 2021 για την ΕΕ-27 οι τράπεζες ανέφεραν αυξημένη κατανομή σταδίου 2 για δάνεια υπό μορατόριουμ (25%) και δάνεια με εγγυήσεις (22,6%). Αυτό εγείρει περαιτέρω ανησυχίες ότι τα μη εξυπηρετούμενα δάνεια ενδέχεται να αυξηθούν στο εγγύς μέλλον, καθώς τα οφέλη από τα μέτρα στήριξης καταργούνται σταδιακά, σε συνδυασμό με τις νέες γεωπολιτικές και μακροοικονομικές πιέσεις», προσθέτει.

Προς επίρρωση, οι αυξήσεις στις τιμές των τροφίμων και της ενέργειας προστίθενται στις πληθωριστικές πιέσεις που ήταν ήδη υψηλές, κυρίως λόγω της ισχυρής ανάκαμψης της ζήτησης, των διαταραχών της εφοδιαστικής αλυσίδας και των υψηλών τιμών των εμπορευμάτων. Για παράδειγμα, η τιμή του Brent αναμένεται να ανέλθει κατά μέσο όρο στα 100 δολάρια/βαρέλι το 2022, σημειώνοντας αύξηση 42% από το 2021 και το υψηλότερο επίπεδο από το 2013. Ο Δείκτης Τιμών Τροφίμων έφτασε επίσης τις 159,7 μονάδες τον Μάρτιο του 2022, το υψηλότερο επίπεδο από την έναρξή του το 1990.

Ανθεκτικός, αλλά επιρρεπής ο κλάδος φιλοξενίας

Την άποψη πως καθώς οι περιορισμοί χαλαρώνουν, τα επίπεδα δραστηριότητας στον κλάδο φιλοξενίας ανακτούν ισχύ εκφράζει η EBRD. «Παρατηρήσαμε ότι ο δείκτης ΜΕΔ άρχισε να μειώνεται ελαφρά, από 12,8% τον Σεπτέμβριο του 2021 σε 12,2% στα τέλη του ίδιου χρόνου. Ωστόσο, αυτό εξακολουθεί να είναι σημαντικά υψηλότερο από τα επίπεδα πριν από την Covid-19 και είναι πολύ νωρίς να εξαχθούν συμπεράσματα από αυτή την πτωτική τάση, λόγω της χρονικής καθυστέρησης στην πραγματοποίηση των ΜΕΔ. Ο αυξανόμενος πληθωρισμός και μία πιθανή ύφεση μπορεί να μειώσουν τη σημερινή υψηλή ζήτηση, με επίδραση στις επιχειρήσεις που είναι ήδη αποδυναμωμένες και ευάλωτες λόγω έλλειψης ρευστότητας», εξηγεί.

Οι νέες προκλήσεις

Ενώ ο άμεσος αντίκτυπος στην ευρωστία του χρηματοοικονομικού τομέα και στην ποιότητα του ενεργητικού των τραπεζών στην κεντρική, ανατολική και νοτιανατολική Ευρώπη φαίνεται μέτριος και διαχειρίσιμος μέχρι στιγμής, οι πιέσεις στην ποιότητα των περιουσιακών στοιχείων αυξάνονται.

Με βάση τις εκτιμήσεις της EBRD, οι ανησυχίες παραμένουν ότι ορισμένες από τις επιπτώσεις της πανδημίας στα ΜΕΔ ενδέχεται, τουλάχιστον εν μέρει, να καθυστερήσουν και θα γίνονται ορατές καθώς τα οφέλη των μέτρων στήριξης εξασθενούν. Σε αυτό προστίθεται ο πόλεμος της Ρωσίας στην Ουκρανία που πυροδοτεί νέους κινδύνους από τον αυξανόμενο πληθωρισμό και τις γεωπολιτικές εντάσεις κατά μήκος των συνόρων της ΕΕ. «Σε περίπτωση παρατεταμένου πολέμου, το μερίδιο των ΜΕΔ και των δανείων σταδίου 2 είναι πιθανό να αυξηθεί, εντείνοντας την ανησυχία σχετικά με τις πιθανές επιπτώσεις στη χρηματοπιστωτική σταθερότητα», σημειώνει.

Σύμφωνα με την ίδια, μία από τις κύριες προκλήσεις για τις τράπεζες θα είναι να κατανοήσουν τις πραγματικές επιπτώσεις στον πιστωτικό κίνδυνο που συνδέονται με δευτερεύουσες συνέπειες από τον πόλεμο. Αυτό περιλαμβάνει όχι μόνο τις διάφορες μακροοικονομικές επιπτώσεις, όπως ο πληθωρισμός και η αύξηση των τιμών της ενέργειας, αλλά και τις πιθανές επιπτώσεις σε όλους τους κλάδους λόγω του αυξανόμενου κόστους (όπως η ναυτιλία και οι πρώτες ύλες) και των αναμενόμενων προβλημάτων στις αλυσίδες εφοδιασμού.

«Οι κίνδυνοι στη λιανική τραπεζική προκαλούν, επίσης, ανησυχία, καθώς η κατάσταση επιμένει, ιδίως όσον αφορά στα στεγαστικά δάνεια των νοικοκυριών με χαμηλότερο εισόδημα, που είναι πιθανό να δυσκολεύονται να αντιμετωπίσουν τη μείωση του διαθέσιμου εισοδήματός τους», προσθέτει και καταλήγει: «Οι ρυθμιστικές αρχές και οι τράπεζες πρέπει να δράσουν έγκαιρα και να λάβουν τα απαραίτητα προληπτικά μέτρα για να αποτρέψουν νέα συσσώρευση ΜΕΔ και να αποφύγουν τη διάβρωση της αξίας για τις τράπεζες και τους δανειολήπτες. Για παράδειγμα, οι τράπεζες θα πρέπει να διαθέτουν επαρκείς πολιτικές και διαδικασίες σχετικά με τη σύναψη δανείων, την παρακολούθηση και τον έλεγχο, συμπεριλαμβανομένων ισχυρών συστημάτων έγκαιρης προειδοποίησης και περιεκτικών βασικών δεικτών κινδύνου που θα επιτρέπουν τον έγκαιρο εντοπισμό τυχόν αθετήσεων. Η ταξινόμηση και η σταδιοποίηση των δανείων θα πρέπει να είναι ακριβής, ώστε να επιτρέπει τη σωστή παρακολούθηση και αξιολόγηση των τραπεζικών κινδύνων, καθώς και η επαρκή και έγκαιρη σύσταση προβλέψεων. Οι τράπεζες θα πρέπει επίσης να είναι έτοιμες να ενεργήσουν γρήγορα σε τυχόν νέες εισροές ΜΕΔ, έχοντας όλες τις απαραίτητες διαδικασίες για να επιτρέψουν την έγκαιρη παρέμβαση με βιώσιμα μέτρα για τη στήριξη συνεργάσιμων δανειοληπτών όπου χρειάζεται. Οι προετοιμασίες στην περιοχή τους επόμενους μήνες θα είναι κρίσιμες για να αποφευχθεί η επανάληψη των λαθών του παρελθόντος».

Διαβάστε ακόμη:

«Καρούζος Gate»: Χωρίς «μνηστήρα» το οικόπεδο στο κέντρο της Γλυφάδας (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.