Ο αμερικανικός οίκος της JP Morgan αναλύει διεξοδικά τις αναβαλλόμενες φορολογικές υποχρεώσεις (DTAs) και τις αναβαλλόμενες φορολογικές πιστώσεις (DTCs) των ελληνικών τραπεζών και καταλήγει στο σημαντικό συμπέρασμα ότι δεν αποτελεί τροχοπέδη στις μελλοντικές πληρωμές μερισμάτων.

Ο οίκος προσπαθεί σε ένα ειδικό report να απομυθοποιήσει τα DTCs των ελληνικών τραπεζών και συμπεραίνει ότι εκτός από την εθελοντική μείωση, δεν υπάρχουν βιώσιμοι τρόποι για την ταχύτερη απόσβεση των DTCs. Τα ελληνικά DTCs ακολουθούν ένα γραμμικό πρόγραμμα απόσβεσης βάσει νόμου, με πραγματική εναπομένουσα διάρκεια ζωής 17 έτη, που λήγει το 2041. Πολλά ενδιαφερόμενα μέρη, συμπεριλαμβανομένων των ρυθμιστικών αρχών, των διοικήσεων των τραπεζών και των μετόχων, ενδέχεται να προτιμούν ταχύτερη απόσβεση για να μειώσουν τα υπόλοιπα των DTC ταχύτερα. «Με την πάροδο των ετών, έχουν προταθεί πολλές ιδέες για την αντιμετώπιση αυτού του ζητήματος, αλλά οι περισσότερες απαιτούν υψηλό επίπεδο προθυμίας και συντονισμού μεταξύ των διαφόρων αρχών, γεγονός που τις καθιστά απίθανες.

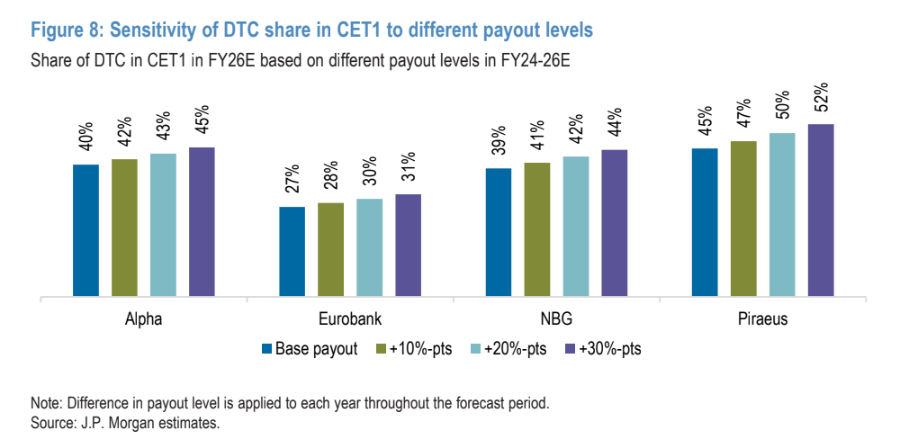

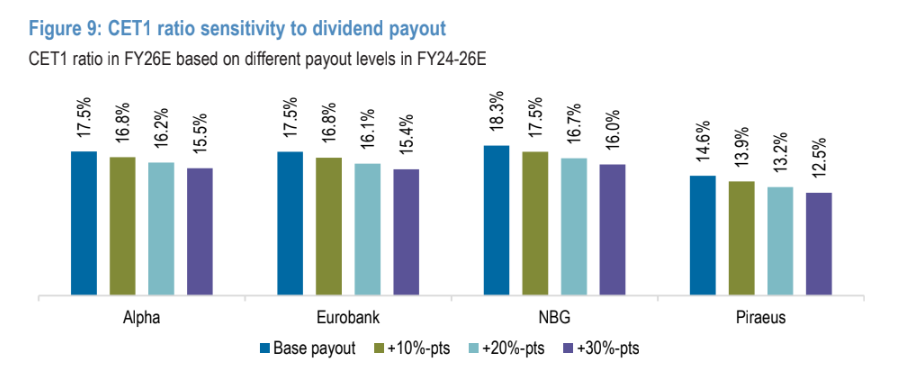

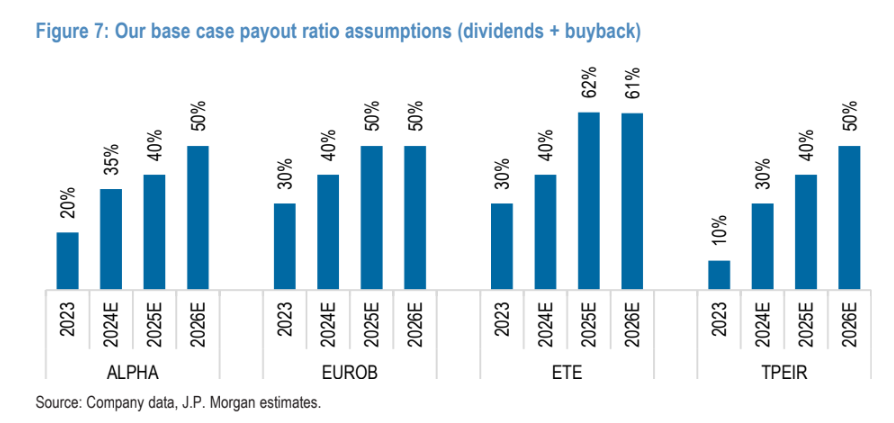

«Κατά την άποψή μας, η βιώσιμη επιλογή είναι να επιταχύνουν οι ίδιες οι τράπεζες εθελοντικά την απόσβεση των DTC, προωθώντας ουσιαστικά τη χρήση κεφαλαίου κάθε χρόνο, αν αυτό συνοδεύεται από έγκριση της ΕΚΤ για υψηλότερες πληρωμές. Ο διπλασιασμός της ετήσιας απόσβεσης από τα σημερινά 160-200 εκατ. ευρώ σε 300-350 εκατ. ευρώ (ανά τράπεζα) θα εξαντλούσε τα υπόλοιπα των DTC στο CET1 στις αρχές της δεκαετίας του 2030, αντί για τη δεκαετία του 2040. Οι τράπεζες θα μπορούσαν να το αντέξουν αυτό, λαμβάνοντας υπόψη τα ισχυρά κεφαλαιακά αποθέματα αφετηρίας τους, την υγιή παραγωγή εσωτερικού κεφαλαίου και τη σχετικά συγκρατημένη κατανάλωση κεφαλαίου – είτε μέσω οργανικής είτε μέσω ανόργανης ανάπτυξης», προβλέπει ο οίκος.

«Αποδεικνύοντας στην ΕΚΤ ότι δεν εξαρτώνται υπερβολικά από τα DTCs, οι τράπεζες μπορεί να λάβουν την ‘ευλογία’ της ρυθμιστικής αρχής για υψηλότερες πληρωμές. Καταλαβαίνουμε ότι οι διοικήσεις των τραπεζών έχουν αρχίσει να ζεσταίνονται με αυτή την ιδέα. Τα σχέδια θα υπόκεινται στη συγκατάθεση της ΕΚΤ και αναμένουμε να ακούσουμε περισσότερα τους επόμενους μήνες. Από οικονομικής άποψης, 1 ευρώ DTC αξίζει 0,77-0,85 ευρώ σε μετρητά, τα οποία εφαρμόζουμε στα μοντέλα αποτίμησής μας. Κατά την αποτίμηση των ελληνικών τραπεζών, μια κοινή προσέγγιση στην οδό είναι να αντιμετωπιστούν τα DTCs μέσω ενός υψηλότερου κόστους ιδίων κεφαλαίων (CoE), αν και πιστεύουμε ότι τέτοιες προσαρμογές μπορεί να είναι αυθαίρετες», εξηγεί η JPM.

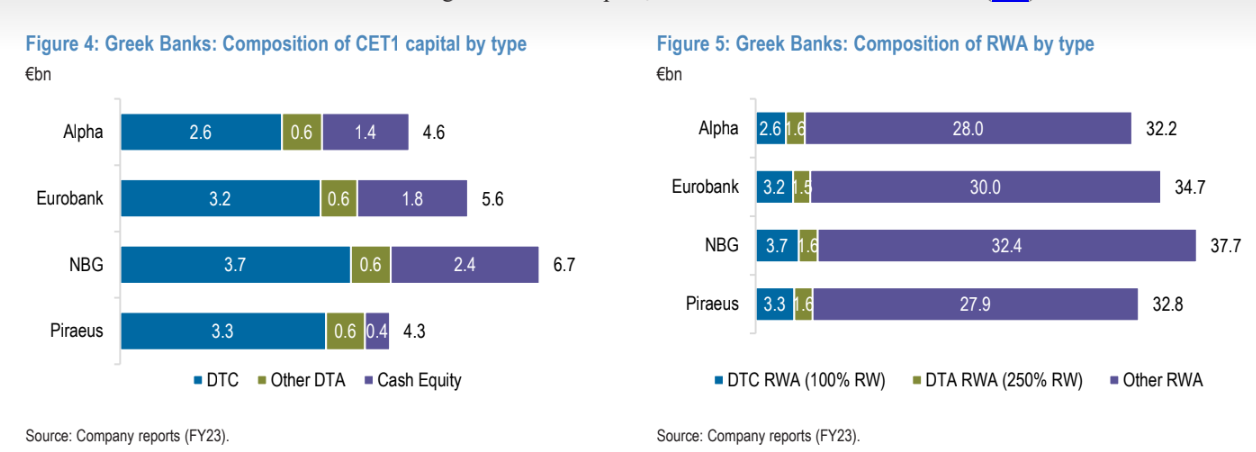

«Προτιμούμε να αντιμετωπίζουμε τα DTCs μέσω μιας ποσοτικοποιήσιμης εκτίμησης της οικονομικής αξίας. Aν οι τράπεζες είχαν τη δυνατότητα να αντικαταστήσουν όλα τα DTCs τους με μετρητά σήμερα, ποια έκπτωση θα ήταν διατεθειμένες να δεχθούν επί της τιμής μεταβίβασης. Η πρώτη εξέταση είναι το κόστος κεφαλαίου των DTCs. Δεδομένης της στάθμισης του κινδύνου των DTCs κατά 100% στον υπολογισμό των κεφαλαιακών δεικτών, η αντικατάστασή τους με μετρητά με 0% στα περιουσιακά στοιχεία σταθμισμένα με τον κίνδυνο σημαίνει ότι οι τράπεζες θα μπορούσαν να δεχθούν έκπτωση 15% κατά μέσο όρο επί της τιμής μεταβίβασης χωρίς να υποστούν καμία κεφαλαιακή απώλεια. Η δεύτερη θεώρηση είναι η καθαρή παρούσα αξία (ΚΠΑ) του διαφυγόντος εισοδήματος από τόκους σε μετρητά κατά την εναπομένουσα διάρκεια ζωής των DTCs. Δεδομένου ότι τα DTCs δεν αποφέρουν εισόδημα, η αντικατάστασή τους με μετρητά θα παρείχε μια πρόσθετη πηγή εσόδων, με την ΚΠΑ να κυμαίνεται μεταξύ 200-300 εκατ. ευρώ μετά από φόρους για κάθε τράπεζα, ποσό που αντιστοιχεί στο 8% του συνολικού υπολοίπου των DTCs.

Λαμβάνοντας υπόψη αυτούς τους δύο παράγοντες, πιστεύουμε ότι η εσωτερική αξία 1 ευρώ σε DTC βρίσκεται κάπου μεταξύ 0,77-0,85 ευρώ, αντιπροσωπεύοντας έκπτωση 15%-23% επί της ακαθάριστης λογιστικής αξίας. Στα μοντέλα αποτίμησής μας, εφαρμόζεται ήδη αυτή την έκπτωση επί του ποσού DTC στην ενσώματη λογιστική αξία για να καταλήξουμε στις εύλογες αξίες και τους στόχους τιμών μας. Οι τιμές στόχοι για τις ελληνικές τράπεζες είναι για την Alpha Bank τα 2,3 ευρώ, για τη Eurobank τα 2,8 ευρώ, για την Εθνική Τράπεζα τα 9,7 ευρώ και για την Τράπεζα Πειραιώς τα 5,9 ευρώ, με σύσταση overweight για όλες τις μετοχές.», καταλήγει ο οίκος.

Διαβάστε ακόμη

Όμιλος ΔΕΗ: Στρατηγικό deal για εξαγορά χαρτοφυλακίου ΑΠΕ από τους ομίλους Κοπελούζου & Σαμαρά

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα