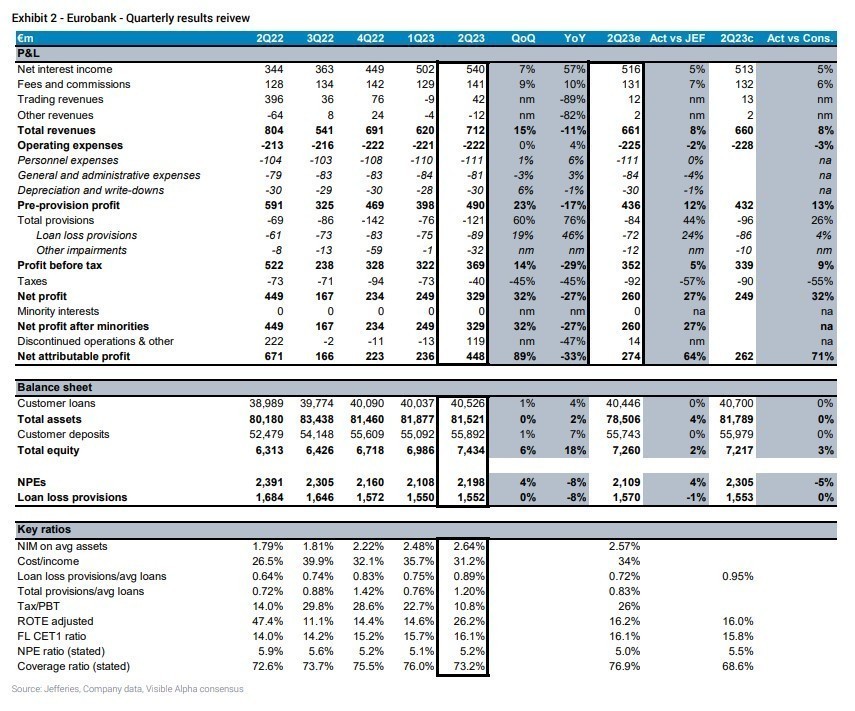

Η αμερικανική Jefferies, μετά τα αποτελέσματα του δεύτερου τριμήνου, διατηρεί τις ουδέτερες συστάσεις (hold) για τις μετοχές των Eurobank και Τράπεζας Πειραιώς. Για τη Eurobank, η τιμή στόχος τίθεται στα 1,70 ευρώ με 8% ανοδικό περιθώριο και για την Τράπεζα Πειραιώς στα 2,70 ευρώ με αρνητικό περιθώριο ανόδου.

Για τη μεν Eurobank, η Jefferies εκτιμά ότι το consensus των αναλυτών φαίνεται να έχει ήδη διαμορφωθεί με τους αναβαθμισμένους στόχους για φέτος. Το τρίμηνο χαρακτηρίζεται στιβαρό, με σημαντικό κέρδος από την αρνητική αναγνώριση επισφαλών απαιτήσεων και μια ευρεία προ-προβλέψεων βελτίωση. Οι αναβαθμισμένοι στόχοι για φέτος δεν φαίνεται να αφήνουν περιθώρια ανόδου σε σχέση με το consensus, εκτιμά ο αμερικανικός οίκος. Η επαναγορά του μεριδίου των μετοχών του ΤΧΣ επιβεβαιώθηκε ότι βρίσκεται σε καλό δρόμο, τα σχόλια της τηλεδιάσκεψης σχετικά με τις προοπτικές για τις διανομές στους μετόχους μπορεί να υπολείπονται των προσδοκιών.

Στην τηλεδιάσκεψη, η διοίκηση επανέλαβε την πρόθεσή της να καταβάλει μέρισμα από τα κέρδη του 2023 που ισοδυναμεί με πληρωμή 25%. Η διοίκηση υπογράμμισε περαιτέρω την οργανική ανάπτυξη, τις συγχωνεύσεις και εξαγορές και τις διανομές στους μετόχους ως πιθανές χρήσεις του πλεονάζοντος κεφαλαίου, αλλά δήλωσε ότι επί του παρόντος δεν υπάρχουν σχέδια για διανομές πέραν της στοχευμένης διανομής του 25% από τα κέρδη του 2023.

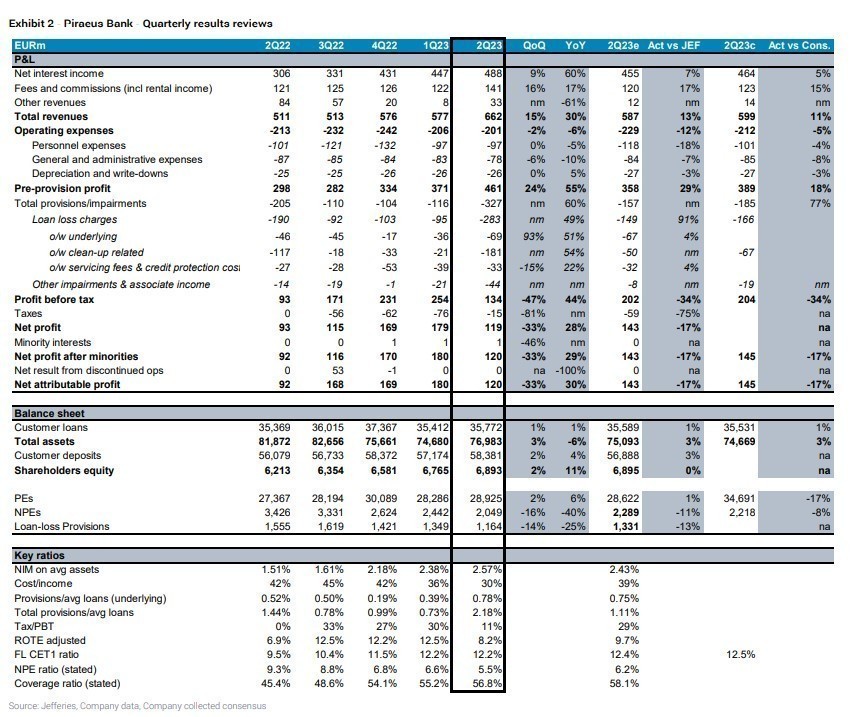

Οι εκτιμήσεις για την Τράπεζα Πειραιώς

Αναφορικά με τις επιδόσεις της τράπεζας Πειραιώς, η Jefferies επισημαίνει τα ισχυρά αποτέλεσμα προ προβλέψεων και την εξυγίανση στη μη εξυπηρετούμενη έκθεση (NPEs). Το β’ τρίμηνο της Tράπεζας Πειραιώς χαρακτηρίστηκε από δύναμη (καθαρά έσοδα από τόκους, αμοιβές και έξοδα εξέπληξαν θετικά, βοηθούμενα επίσης από τις συναλλαγές) και υψηλότερες προβλέψεις λόγω μιας μεγάλης εταιρικής χρεοκοπίας και χρεώσεις που σχετίζονται με πάνω από €350 εκατ. σε λιανική και συναλλαγές NPE μικρών επιχειρήσεων. Οι αναβαθμισμένοι στόχοι για τη φετινή χρονιά με υψηλότερα καθαρά έσοδα από τόκους είναι η κύρια κινητήρια δύναμη και συνεπάγονται άνοδο σε σχέση με το consensus. Η Πειραιώς ανακοίνωσε καθαρά κέρδη €120 εκατ., -17% έναντι του consensus για €145 εκατ. (JEFe στα €143 εκατ.), καθώς οι δαπάνες εξυγίανσης για τα NPEs υπεραντιστάθμισαν την καλύτερη επίδοση κατά 18% προ προβλέψεων.

Η Jefferies αξιολογεί την Tράπεζα Πειραιώς με σύσταση Hold, παρόλο που η μετοχή της είναι διαπραγματεύσιμη με έκπτωση σε σχέση με την ETE/Eurobank, καθώς η Πειραιώς, κατά την άποψη του οίκου, διατηρεί επίσης υψηλότερους κινδύνους. Αν και βλέπει περιθώρια για τη μερική εξάλειψη αυτού του discount, καθώς η τράπεζα χτίζει δείκτες εποπτικών κεφαλαίων CET1 στο μέλλον, ο κίνδυνος απογοήτευσης από τη βελτίωση των προβλέψεων μετριάζει τον ενθουσιασμό τους.

Διαβάστε ακόμη

Λογαριασμοί ρεύματος: Επιδότηση και τον Αύγουστο – Tα μέτρα στήριξης για τα νοικοκυριά

Βίλα Μεταξά: Νέο σφυρί για το ακίνητο με τη μοναδική θέα στις Καβοκολώνες (pics)

Αυτές είναι οι πιο ακριβές κούκλες Barbie που φτιάχτηκαν ποτέ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ