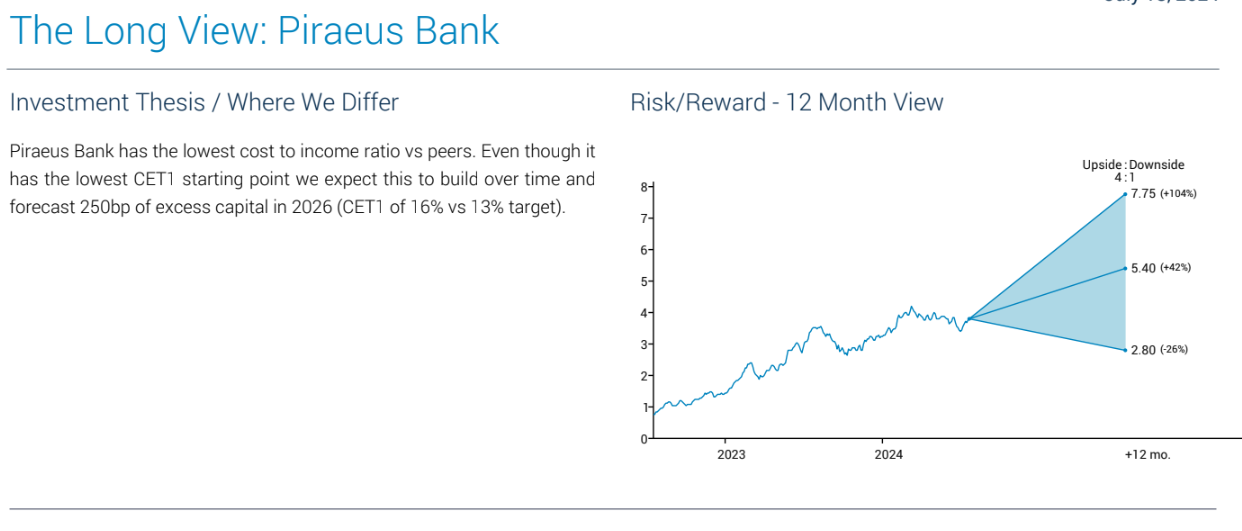

Σε αύξηση της τιμής στόχου για την Τράπεζα Πειραιώς προχώρησε η Jefferies, από 5,25 ευρώ στα 5,40 ευρώ, διατηρώντας παράλληλα τη σύσταση buy (αγορά). Με τη νέα τιμή στόχο, το upside (περιθώριο ανόδου) από τα τρέχοντα επίπεδα καθορίζεται σε 41,7% (σύγκριση με κλείσιμο 17ης Ιουλίου στα 3,81 ευρώ).

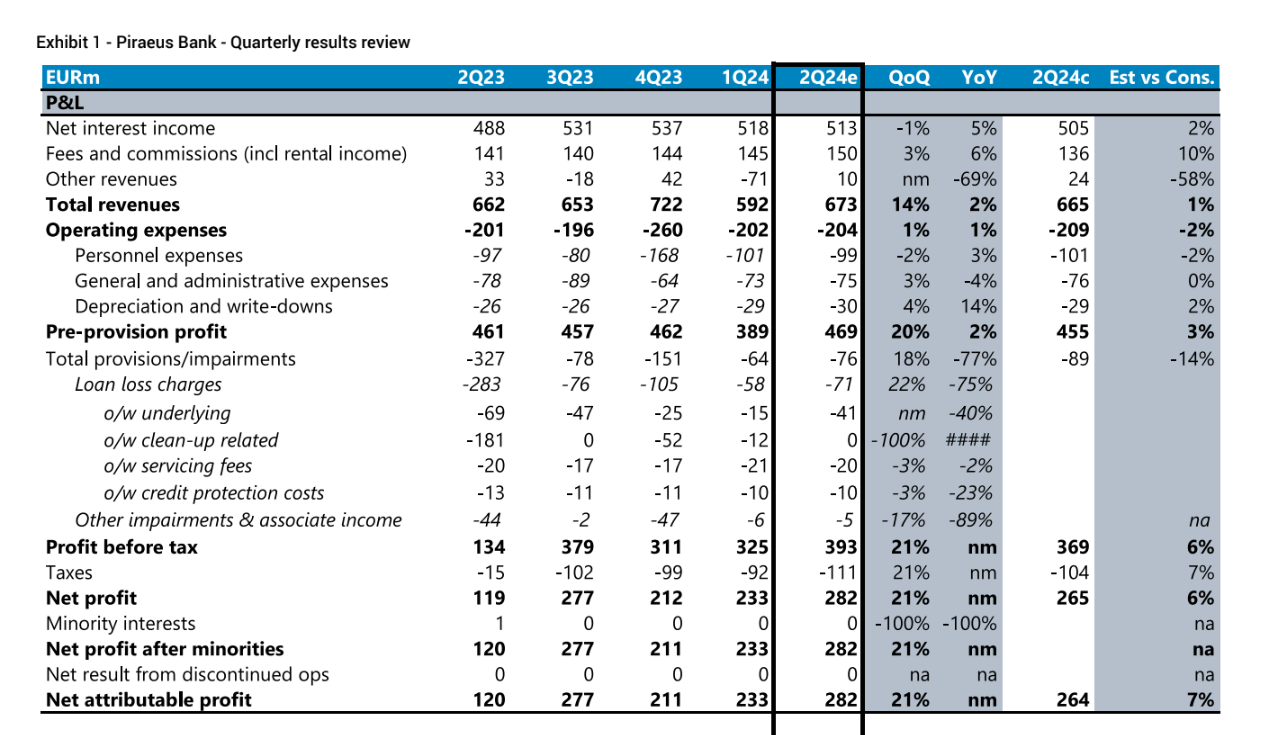

Ο επενδυτικός οίκος εκτιμά πως η απόδοση της τράπεζας το β’ τρίμηνο του 2024 -ανακοινώνονται τα αποτελέσματα στις 31 Ιουλίου- θα είναι παρόμοια με την αντίστοιχη του α’ τριμήνου. Επιπλέον, κάνει λόγο για σταθερές επιδόσεις, με τις τάσεις να παραμένουν υποστηρικτικές. Η επενδυτική τράπεζα εκτιμά ένα αισιόδοξο σενάριο στο οποίο ο στόχος τιμής διαμορφώνεται στα 7,75 ευρώ ή περιθώριο ανόδου που ξεπερνά το 100%.

Βασικό στοιχείο στην ανάλυση της Jefferies είναι το γεγονός ότι η Τρ. Πειραιώς είχε ελαφρώς καλύτερες επιδόσεις από εκείνες που προέβλεπε το guidance (καθοδήγηση της διοίκησης) για το 2024.

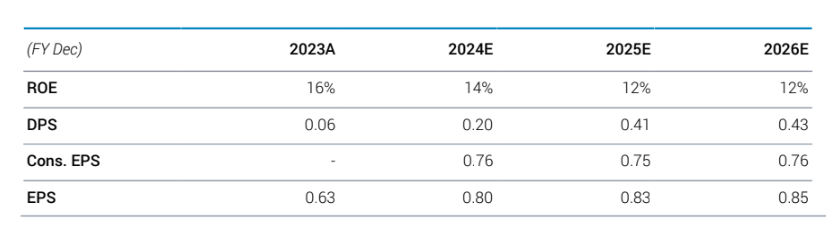

«Στην παρούσα έκθεση ενσωματώνουμε τη νέα αναβάθμιση του guidance, σύμφωνα με το οποίο τα EPS του 2024 αναθεωρούνται επί τα βελτίω κατά 4% με μικρότερες αλλαγές στα προηγούμενα έτη (+1-2%)», επισημαίνει η Jefferies.

Όσον αφορά τις τάσεις του β’ τριμήνου, οι αναλυτές αναφέρουν πως τα καθαρά έσοδα από τόκους (ΝΙΙ) πιθανόν να υποχωρήσουν ελαφρώς (-1%). «Τα έσοδα από τόκους θα πρέπει να επωφεληθούν από υψηλότερα μέσα δανειακά υπόλοιπα, καθώς και από την ισχυρότερη συνεισφορά από το χαρτοφυλάκιο τίτλων», προσθέτουν.

Το κόστος των καταθέσεων για τόκους θα πρέπει να είναι ελαφρώς υψηλότερο (επιπτώσεις ανατιμολόγησης από παλαιότερες καταθέσεις) με υψηλότερο κόστος χρηματοδότησης από την έκδοση ομολόγου ύψους 500 εκατ. ευρώ τον Απρίλιο (κουπόνι 5%). Ως μερική αντιστάθμιση αυτού, η Jefferies βλέπει ένα ελαφρώς χαμηλότερο κόστος από την αντιστάθμιση καταθέσεων λόγω της οριακής πτώσης του Euribor κατά τη διάρκεια του τριμήνου (10 μονάδες βάσης χαμηλότερα κατά μέσο όρο).

Σύμφωνα με τον επενδυτικό οίκο, οι προμήθειες θα πρέπει να είναι υψηλότερες: Το β’ τρίμηνο εμφανίζει εποχικά υψηλότερες προμήθειες (κυρίως προμήθειες πληρωμών) και αναμένεται συνεχής βελτίωση των προμηθειών διαχείρισης περιουσιακών στοιχείων.

Όσον αφορά τα υποκείμενα κόστη, η Jefferies αναμένει ότι τα έξοδα θα αυξηθούν διαδοχικά στα 199 εκατ. ευρώ. Σχετικά με τις απομειώσεις, εκτιμά ένα οργανικό CoR περίπου 80 μονάδων βάσης, με την Πειραιώς να μειώνει το guidance για το 2024 στο 0,7% έναντι 0,8% προηγουμένως. Επιπλέον, δεν περιλαμβάνει κανένα κόστος εκκαθάρισης NPE αυτό το τρίμηνο.

Για τα κεφάλαια, η Jefferies αναμένει τον CET1 στο 13,9% (αύξηση κατά 30 μονάδες βάσης), με την παραγωγή οργανικού κεφαλαίου να αντισταθμίζεται εν μέρει από υψηλότερα RWA (το β’ τρίμηνο παρουσιάζει εποχικά ισχυρότερη αύξηση δανείων).

Το κόστος κινδύνου θα είναι της τάξης των 80 μ.β. κατά τη διάρκεια του τριμήνου με την Πειραιώς να μειώσει τις προβλέψεις της για το 2024 σε 0,7% έναντι 0,8% προηγουμένως, ενώ δεν συμπεριλαμβάνονται τυχόν έξοδα και κόστη από πιθανές εκκαθαρίσεις στα NPEs.

Διαβάστε ακόμη

Ξεκίνησε η μάχη για την προεδρία της Κομισιόν – Δείτε live την ομιλία της Ούρσουλα Φον ντερ Λάιεν

Πόσες εταιρείες έκαναν αίτηση για 6ημερη εργασία – Πώς εφαρμόστηκε το α’ 15νθήμερο Ιουλίου

Σε χαμηλό 9ετίας οι πωλήσεις της Nokia

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ