Η μεταβαλλόμενη συμπεριφορά των πελατών, οι τεχνολογικές εξελίξεις και το εξελισσόμενο ρυθμιστικό πλαίσιο τροφοδοτούν την άνοδο της ψηφιακής τραπεζικής. Οι λεγόμενες neobanks ή challenger bank κατακτούν με ταχείς ρυθμούς την αγορά και εξυπηρετούν πλέον μια συνδυασμένη πελατειακή βάση 1 δισεκατομμυρίου ανθρώπων.

Ο αριθμός αυτός αντικατοπτρίζει τη ζήτηση για ψηφιακές, πελατοκεντρικές λύσεις τραπεζικών και χρηματοπιστωτικών υπηρεσιών που προέρχονται από τους καταναλωτές, αναφέρει νέα έκθεση της εταιρείας τεχνολογίας τραπεζών και πληρωμών BPC και της εταιρείας συμβούλων στρατηγικής Fincog.

Στο πλαίσιο αυτού του οικοσυστήματος, η Ευρώπη συγκαταλέγεται μεταξύ των πιο προηγμένων ψηφιακών τραπεζικών αγορών στον κόσμο μια εξέλιξη που διευκολύνθηκε από υποστηρικτικές ρυθμιστικές μεταρρυθμίσεις, όπως η πρώτη και η δεύτερη οδηγία για τις υπηρεσίες πληρωμών (PSD1 και PSD2), καθώς και από καθεστώτα αδειοδότησης, όπως για τα ιδρύματα ηλεκτρονικού χρήματος (EMI).

«Αυτό το ευνοϊκό ρυθμιστικό περιβάλλον προκάλεσε έκρηξη των ψηφιακών τραπεζικών υπηρεσιών σε ολόκληρη την Ευρώπη, οι οποίες αυξήθηκαν από μόλις 57 παίκτες το 2014 σε 162 το 2022. Οι αριθμοί αυτοί σημαίνουν ότι ο αριθμός των ψηφιακών τραπεζών στην Ευρώπη αυξήθηκε με μέσο ετήσιο ρυθμό ανάπτυξης (CAGR) 14% μεταξύ 2014 και 2022» αναφέρει η ηλεκτρονική σελίδα https://fintechnews.ch

Η αύξηση της δημοτικότητας των νεοσύστατων τραπεζών στην Ευρώπη αποδεικνύεται επίσης από τον αριθμό των πελατών που έχουν συγκεντρώσει αυτές οι εταιρείες.

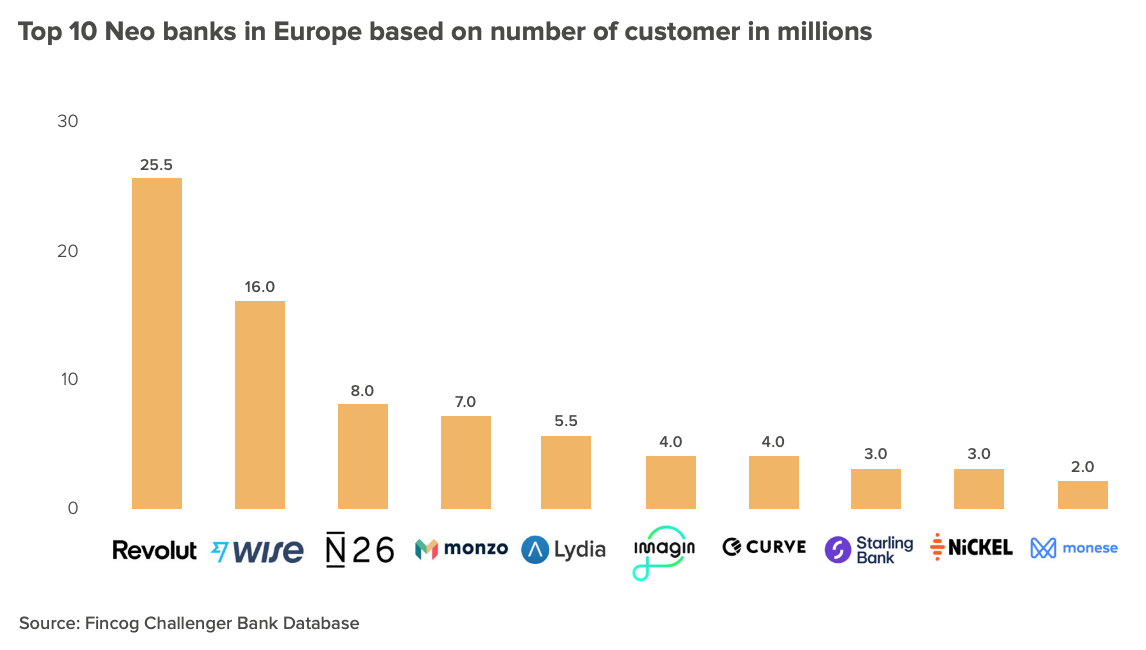

Τα στοιχεία της Fincog δείχνουν ότι, από το πρώτο τρίμηνο του 2023, οι δέκα μεγαλύτερες neobanks της περιοχής εξυπηρετούσαν συνολικά 64 εκατομμύρια πελάτες. Ορισμένες ερευνητικές μελέτες εκτιμούν ότι η διείσδυση των χρηστών ανέρχεται σήμερα σε περίπου 7-10% και αναμένεται να φτάσει περίπου το 14% έως το 2027.

Στις 160+ neobanks της Ευρώπης, η Revolut έχει αναδειχθεί στον μεγαλύτερο παίκτη της περιοχής με βάση την πελατειακή βάση, καθώς βρίσκεται πολύ μπροστά από το πλήθος με 25,5 εκατομμύρια πελάτες.

Στη δεύτερη θέση κατατάσσεται η Wise, μια εταιρεία fintech συναλλάγματος που έχει επεκτείνει την προσφορά των προϊόντων της ώστε να περιλαμβάνει προσωπικούς και επιχειρηματικούς λογαριασμούς, ένα επενδυτικό προϊόν και έναν αποταμιευτικό λογαριασμό. Η Wise αριθμεί 16 εκατομμύρια πελάτες.

Ακολουθεί η N26, μια γερμανική ψηφιακή τράπεζα με οκτώ εκατομμύρια πελάτες, η Monzo, μια διαδικτυακή τράπεζα με έδρα το Ηνωμένο Βασίλειο που εξυπηρετεί επτά εκατομμύρια πελάτες, και η Lydia, μια γαλλική fintech startup που ξεκίνησε ως πλατφόρμα πληρωμών πριν επεκταθεί σε λογαριασμούς, κάρτες, δανεισμό, αποταμίευση και επενδύσεις, και η οποία σύμφωνα με την έκθεση της BPC/Fincog αριθμεί 5,5 εκατομμύρια πελάτες. Η Lydia, ωστόσο, δηλώνει επτά εκατομμύρια χρήστες στον ιστότοπό της.

Οι δύσκολες εποχές φέρνουν νέες ευκαιρίες

Εκτός από την επισκόπηση της τρέχουσας κατάστασης της ψηφιακής τραπεζικής στην Ευρώπη, η έκθεση της BPC και της Fincog μοιράζεται επίσης τις βασικές τάσεις που διαμορφώνουν την αγορά και τις ευκαιρίες που υπάρχουν στην περιοχή τόσο για τις ψηφιακές τράπεζες όσο και για τις επιχειρήσεις.

Σύμφωνα με την έκθεση, το σημερινό οικονομικό τοπίο, που χαρακτηρίζεται από το αυξανόμενο κόστος ζωής, τη συνεχή εισροή μεταναστών και τις διαταραχές στις παγκόσμιες αλυσίδες εφοδιασμού, εισάγει διάφορες προκλήσεις που απαιτούν αποτελεσματικές λύσεις και καινοτομία από τους επιχειρηματίες και τις επιχειρήσεις.

Σε περιόδους όπως αυτή, οι ψηφιακές τράπεζες έχουν την ευκαιρία να υποστηρίξουν την οικονομική και ψυχική ευημερία των πελατών τους, παρέχοντας ανώτερες εμπειρίες χρήστη και χαρακτηριστικά προϊόντων που βελτιώνουν τον τρόπο με τον οποίο διαχειρίζονται τα οικονομικά τους και έχουν πρόσβαση σε χρηματοπιστωτικές υπηρεσίες.

Για τους μετανάστες, αυτό θα μπορούσε να είναι η παροχή ευέλικτων και προσιτών οικονομικών λύσεων, όπως ένα σύστημα πορτοφολιού που συνδέεται με έναν τραπεζικό λογαριασμό, αναφέρει η έκθεση. Η λύση θα μπορούσε να επιτρέψει στους μετανάστες να λαμβάνουν κρατικές επιδοτήσεις και υποστήριξη, να έχουν πρόσβαση σε χρηματοπιστωτικές υπηρεσίες και να διευκολύνουν τη διαδικασία ένταξης.

Αυτή η λύση πορτοφολιού θα μπορούσε να σχεδιαστεί με μια πρόταση πληρωμών, η οποία θα μπορούσε να επιτρέψει στους μετανάστες να πληρώνουν για αγαθά και υπηρεσίες, τόσο στη χώρα υποδοχής όσο και στη χώρα καταγωγής τους. Θα μπορούσε επίσης να προσφέρει υπηρεσίες μεταφοράς χρημάτων, μια κρίσιμη προσφορά για τους εργαζόμενους στο εξωτερικό που συχνά στέλνουν χρήματα στην πατρίδα τους.

Μια άλλη σύσταση που περιγράφεται στην έκθεση είναι η ευκαιρία που προσφέρει η τραπεζική ως υπηρεσία (BaaS). Με την αξιοποίηση της BaaS, οι ψηφιακές τράπεζες μπορούν να αναπτύξουν και να επεκτείνουν το χαρτοφυλάκιο των προϊόντων και υπηρεσιών τους με πιο αποδοτικό από άποψη κόστους και χρόνου τρόπο, αναφέρει η έκθεση. Τέτοιες προσφορές τους παρέχουν τρόπους να αξιοποιήσουν νέες πηγές εσόδων, να αποκτήσουν και να διατηρήσουν νέους πελάτες και τελικά να αυξήσουν τη δια βίου αξία των πελατών με χαμηλότερο κόστος.

Τέλος, η έκθεση υποστηρίζει ότι οι ψηφιακές τράπεζες θα πρέπει να διερευνήσουν νέα τμήματα πελατών. Ειδικότερα, οι πολύ μικρές, μικρές και μεσαίες επιχειρήσεις (ΜΜΕ) είναι ένα τμήμα που έχει πληγεί ιδιαίτερα από την οικονομική ύφεση και το οποίο αποτελεί σημαντική επιχειρηματική ευκαιρία για τον τραπεζικό τομέα, αναφέρει η έκθεση.

Παρά το γεγονός ότι αποτελούν τη ραχοκοκαλιά της ευρωπαϊκής οικονομίας, το 20% των μικρομεσαίων επιχειρήσεων στην περιοχή δυσκολεύεται να αποκτήσει πρόσβαση σε χρηματοδότηση, αναφέρει η έκθεση, και με τη χρηματοδότηση επιχειρηματικών κεφαλαίων να στερεύει το περασμένο έτος, η κατάσταση για πολλές επιχειρήσεις έχει επιδεινωθεί.

Μια πρόταση είναι η ανάπτυξη μιας προσέγγισης υβριδικών καναλιών που συνδυάζει μια πλήρη και ισχυρή ψηφιακή πρόταση για τους πελάτες των ΜΜΕ, συμπεριλαμβανομένης της εισαγωγής και της εξυπηρέτησης μέσω ψηφιακών καναλιών, με δεσμεύσεις υπό την καθοδήγηση ανθρώπων για πιο σύνθετες ανάγκες και υπηρεσίες, αναφέρει η έκθεση.

Διαβάστε ακόμη

Ποιος ψάχνει mega ακίνητο στα πέριξ της Πατησίων – Θα διαθέσει έως €30,1 εκατ.

Mπλουζάκια από φυτικό νάιλον: Η συνεργασία Lululemon και Geno που φοριέται (tweets)

ΥΠΕΝ: Νέα επιχορήγηση προς τη ΛΑΡΚΟ με 4,1 εκατ. ευρώ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ