Η τεχνητή νοημοσύνη φαίνεται να ενισχύει τα κέρδη των χρηματοοικονομικών εταιρειών. Το θέμα αυτό έχει σε βάθος διερευνήσει η Citibank απευθυνόμενη διεθνώς σε χρηματοοικονομικούς φορείς.

Οι εταιρείες χρηματοοικονομικών υπηρεσιών αναμένουν ότι η τεχνητή νοημοσύνη θα συμβάλει στην αύξηση των κερδών τους τόσο λόγω του περιορισμού του αριθμού των εργαζομένων τους όσο και λόγω της της αυτοματοποίησης και αύξησης των εργασιών.

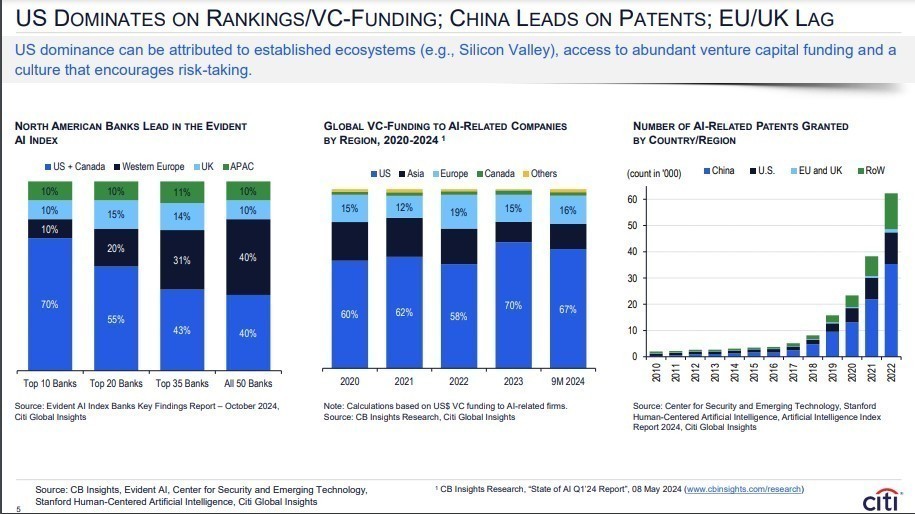

Ένα συντριπτικό 93% των ερωτηθέντων χρηματοπιστωτικών ιδρυμάτων στην συγκεκριμένη έρευνα, πελατών της Citi, αναμένει να υιοθετήσουν την τεχνητή νοημοσύνη, στοιχείο το οποίο θα μπορούσε να βελτιώσει την κερδοφορία κατά 9% μέσο όρο την προσεχή πενταετία.

Ο ρόλος των ρυθμιστικών αρχών

Ο οίκος δηλώνει μια κάποια επιφυλακτικότητα λόγω πιθανών καθυστερήσεων υλοποίησης που οφείλονται στο ότι ο κλάδος παρακολουθείται στενά από τις ρυθμιστικές αρχές, λόγω του μη εύκολου εντοπισμού ταλέντων στον χώρο, λόγω κόστους, ανταγωνισμού και κόστους που δημιουργείται από την χρήση της τεχνητής νοημοσύνης.

Ποιες θέσεις καταργούνται

Η υιοθέτηση της τεχνητής νοημοσύνης πιθανότατα θα φέρει κέρδη από την παραγωγικότητα στον χρηματοοικονομικό τομέα αυτοματοποιώντας και ενισχύοντας τις τρέχουσες εργασίες.

Αυτό θα μπορούσε να οδηγήσει στην κατάργηση θέσεων χαμηλής ειδίκευσης στις λειτουργίες των φορέων ενώ θα απαιτηθεί περισσότερο προσωπικό για να καλύψει ρόλους διακυβέρνησης και συμμόρφωσης.

Ιστορικά, η υιοθέτηση τεχνολογίας (π.χ. υπολογιστικά φύλλα, ΑΤΜ) δεν οδήγησε σε μείωση του εργατικού δυναμικού αλλά διαφοροποίησε το μείγμα του εργατικού δυναμικού με την πάροδο του χρόνου.

Η έρευνα στους πελάτες της Citi TTS καταγράφει ότι η διαθεσιμότητα ταλέντων τεχνητής νοημοσύνης αποτελεί πρόκληση για τις τράπεζες και τους λοιπούς χρηματοοικονομικούς φορείς.

Η χρήση των ρομπότ

Τα ρομπότ με τεχνητή νοημοσύνη στη λιανική και την εταιρική τραπεζική αντιπροσωπεύουν έναν δυνητικά σημαντικό μετασχηματισμό, προσφέροντας στους πελάτες οφέλη όπως η αυτοματοποιημένη λήψη αποφάσεων και η αναζήτηση καλύτερων προσφορών, ενώ στα θετικά περιλαμβάνεται και η ενισχυμένη λειτουργική αποτελεσματικότητα για τις τράπεζες.

Η τεχνητή νοημοσύνη μπορεί να βελτιώσει την εμπειρία των πελατών μέσω πρακτόρων τεχνητής νοημοσύνης οι οποίοι διαπραγματεύονται τις τιμές για λογαριασμών των πελατών τους και βρίσκουν τη χρυσή τομή έναντι προσφοράς και ζήτησης, καθώς κάποιες υπηρεσίες γίνονται πιο φθηνές με την τεχνητή νοημοσύνη και άλλες ακριβαίνουν.

Ας σημειωθεί πως κάποιοι πελάτες ωφελούνται από τη χρήση της τεχνητής νοημοσύνης, ενώ κάποιοι άλλοι χάνουν.

Τα προβλήματα και οι προκλήσεις

Η στροφή προς τη λειτουργία των bot (ρομπότ) δημιουργεί ανησυχίες επίσης σχετικά με θέματα ασφάλειας δεδομένων, κανονιστικής συμμόρφωσης και δημιουργεί επίσης και ηθικά προβλήματα.

Η τεχνητή νοημοσύνη ειδικά στον χρηματοοικονομικό τομέα μπορεί να αυξήσει πολύ τον ανταγωνισμό πιέζοντας αισθητά το περιθώριο κέρδους των τραπεζών.

Οι τράπεζες με έμφαση στην τεχνολογία τείνουν να επιτυγχάνουν υψηλότερη κερδοφορία – η τεχνολογία δεν είναι ο μόνος παράγοντας παραγωγής κερδών, αλλά αποτελεί μια σημαντική μεταβλητή.

Από την άλλη πλευρά, τράπεζες προσκολλημένες στη γραφειοκρατία είναι φανερό πως θα αντιμετωπίσουν θέματα σημαντικά με τη χρήση της τεχνητής νοημοσύνης.

Οι ανώτεροι τραπεζίτες αναμένουν πάντως αύξηση της κερδοφορίας από την υιοθέτηση της τεχνητής νοημοσύνης τα επόμενα πέντε χρόνια, με βάση τα ευρήματα της έρευνας Citi .

Διαβάστε ακόμη

Καλώδιο: Τα φρένα στο έργο και οι διαφωνίες με τους Κύπριους τινάζουν στον αέρα το χρονοδιάγραμμα

Τέσσερα κίνητρα-δέλεαρ για αγορές ακινήτων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.