Οι εγχώριες τράπεζες έχουν επαρκή εποπτικά κεφάλαια και το τεστ αντοχής ήταν πιστωτικά θετικό, επισημαίνει η αμερικανική Moody’s. Τα αποτελέσματα έδειξαν ότι οι τέσσερις συστημικά σημαντικές τράπεζες – η Alpha Bank (Caa1 θετική, Caa1), η Eurobank (Caa1 θετική/Caa1), η Εθνική Τράπεζα της Ελλάδος (Caa1/Caa1 σταθερή) και η Τράπεζα Πειραιώς (Caa2 θετική, caa2) – δεν χρειάζονται πρόσθετα κεφάλαια για την κάλυψη πιθανών ελλείψεων, γεγονός που αποτελεί πιστωτικό θετικό στοιχείο.

Η ΕΚΤ εφάρμοσε την ίδια μεθοδολογία που χρησιμοποίησε η Ευρωπαϊκή Αρχή Τραπεζών (ΕΒΑ) στην άσκηση προσομοίωσης ακραίων καταστάσεων του 2021. Τα αποτελέσματα αυτά δημοσιεύθηκαν ταυτόχρονα και δείχνουν ότι οι μεγαλύτερες τράπεζες της ΕΕ είναι ανθεκτικές σε σοβαρές οικονομικές πιέσεις.

Τα επαρκή κεφάλαια των ελληνικών τραπεζών θα τους επιτρέψουν να υλοποιήσουν στρατηγικά σχέδια μετασχηματισμού που θα μειώσουν το εναπομείναν απόθεμα των παλαιών μη εξυπηρετούμενων ανοιγμάτων τους (NPEs) και θα βελτιώσουν την κερδοφορία της κατώτατης γραμμής. Επιπλέον, τα αποτελέσματα υποδηλώνουν ότι το τραπεζικό σύστημα της Ελλάδας κινείται σταδιακά προς την ομαλοποίηση, εκτιμά η Moody’s.

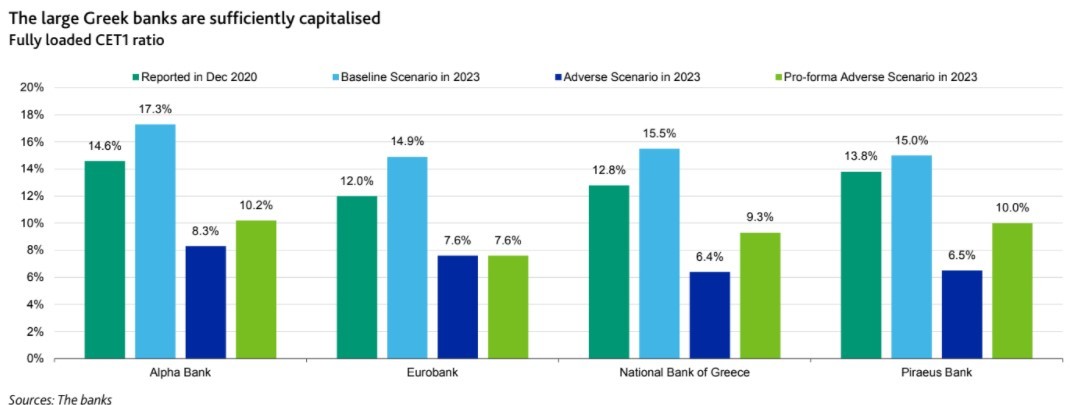

Σύμφωνα με τα δηλωθέντα στοιχεία των ελληνικών τραπεζών το Δεκέμβριο του 2020, που ήταν η αφετηρία σημείο εκκίνησης της άσκησης της ΕΚΤ, ο δείκτης εποπτικών κεφαλαίων κατηγορίας 1 (CET1) θα μειωθεί κατά μέσο όρο 610 μονάδες βάσης (μ.β.) σε 7,2% το 2023 σύμφωνα με το δυσμενές σενάριο, έναντι μέσο όρο 485 μ.β. για ένα δείγμα τραπεζών της ζώνης του ευρώ που επέλεξε η ΕΒΑ. Ωστόσο, σε μια pro forma βάση που περιλαμβάνει τις πρόσφατες και επικείμενες κεφαλαιακές δράσεις, όπως αυξήσεις μετοχικού κεφαλαίου, διαγραφή σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού και η πώληση μη κύριων δραστηριοτήτων, η μέση απομείωση ήταν περίπου 400 μ.β., με αποτέλεσμα ο δείκτης CET1 με πλήρη φόρτιση να ανέρχεται σε περίπου 9,3%, εξηγεί ο αμερικανικός οίκος αξιολόγησης.

Η Alpha Bank τον υψηλότερο δείκτη CET1

Εξετάζοντας τα αποτελέσματα των επιμέρους τραπεζών τόσο στο βασικό όσο και στο δυσμενές σενάριο, η Alpha Bank θα επιτύχει τον υψηλότερο δείκτη CET1. Η άσκηση της ΕΚΤ περιελάμβανε ανάλυση των δανείων που τελούσαν υπό αναστολή πληρωμών λόγω της πανδημίας του κορωνοϊού και εξέτασε τις κρατικές εγγυήσεις που μπόρεσαν να λάβουν οι ελληνικές τράπεζες μέσω των τιτλοποιήσεων NPEs. Το κεφάλαιο των τραπεζών υποβλήθηκε σε πίεση βάσει ενός παρατεταμένου σεναρίου πανδημίας και σε ένα παρατεταμένο περιβάλλον με χαμηλότερα επιτόκια.

Ο πιστωτικός κίνδυνος από το ακόμη υψηλό επίπεδο των NPEs των τραπεζών (ο λόγος των NPEs προς τα ακαθάριστα δάνεια του τραπεζικού συστήματος ήταν 32,8% τον Δεκέμβριο του 2020, σύμφωνα με την Τράπεζα της Ελλάδος), σε συνδυασμό με τις αλυσιδωτές επιδράσεις των χαμηλότερων υπολοίπων δανείων (καθώς τα NPEs μειώνονται) και των χαμηλότερων επιτοκίων στα καθαρά έσοδα από τόκους των τραπεζών οδήγησαν τα αποτελέσματα των τεστ αντοχής των τραπεζών. Ταυτόχρονα, τα pro forma κεφάλαια των τραπεζών δείκτες βάσει του δυσμενούς σεναρίου το 2023, δείχνουν ότι οι τρέχουσες κεφαλαιακές τους θέσεις θα τους επιτρέψουν να συνεχίσουν να εκτελούν τα στρατηγικά σχέδια μετασχηματισμού, με στόχο την αποκατάσταση της κερδοφορίας τους με απόδοση ιδίων κεφαλαίων της τάξης του 10% με βάση καθαρότερους ισολογισμούς και δείκτες NPE κοντά στο 5%.

Τα αποτελέσματα του τεστ αντοχής δείχνουν επίσης ότι η κεφαλαιακή επάρκεια των ελληνικών τραπεζών μπορεί να αντέξει τρία χρόνια σημαντικής ύφεσης χωρίς να χρειάζονται πρόσθετα κεφάλαια. Παρ’ όλα αυτά, το ακόμα σημαντικό ποσοστό των αναβαλλόμενων φορολογικών απαιτήσεων (DTA) στο σχηματισμό κεφαλαίου των τραπεζών παραμένει μια διαρθρωτική πιστωτική αδυναμία που υπονομεύει εν μέρει τα υποκείμενα ενσώματα κοινά κεφάλαιά τους και την ικανότητα απορρόφησης ζημιών.

Η συντριπτική πλειονότητα των DTA (περίπου 15 δισ. ευρώ) είναι επιλέξιμες για μετατροπή σε αναβαλλόμενες φορολογικές πιστώσεις (DTC) που είναι πληρωτέες από την κυβέρνηση εάν η τράπεζα αναφέρει ετήσια ζημία. Τα DTA που είναι επιλέξιμα για DTCs είναι άυλα περιουσιακά στοιχεία και βασίζονται στη χρηματοοικονομική ικανότητα της κυβέρνησης της Ελλάδας (Ba3 σταθερό), γεγονός που αποδυναμώνει την ποιότητα των κεφαλαίων των τραπεζών, καταλήγει η Moody’s.

Διαβάστε ακόμη:

Ποιες αλυσίδες πολυτελείας ετοιμάζουν απόβαση στην Ελλάδα

Jumbo: Πυρά Βακάκη κατά μεταφορικών εταιρειών – Η κίνηση «ματ» που τον έσωσε

Ηλεκτρονική απάτη: Ακολούθησε τις οδηγίες μέσω SMS – 5.800 ευρώ έκαναν «φτερά»