Σύσταση αγορά για τις τρεις ελληνικές τράπεζες, την Εθνική, την Eurobank και την Πειραιώς, και ουδετερότητα (neutral) για την Alpha Bank, δίνει η Goldman Sachs σε ανάλυσή της με σημερινή ημερομηνία, στην οποία εξετάζει τις προοπτικές ανάπτυξης και μερισμάτων ]

Όπως αναφέρει, «παραμένουμε εποικοδομητικοί για τις ελληνικές τράπεζες και βλέπουμε μια μέση άνοδο 30% στις τιμές-στόχους μας στα 12 εκατ. ευρώ. Ενώ οι μετοχές έχουν σημειώσει σημαντικά κέρδη τιμών (+56% LTM), οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση σε σχέση με τις τράπεζες GEM (όπου συνεχίζουμε να βλέπουμε αυξημένες ροές από τους επενδυτές των αναδυόμενων αγορών) και τις ευρωπαϊκές τράπεζες, καθώς και σε σχέση με τη δική τους λογιστική αξία. Η τοποθέτηση των επενδυτών GEM στις ελληνικές τράπεζες αυξάνεται: σύμφωνα με τα στοιχεία του Bloomberg, κατά μέσο όρο 36 κεφάλαια GEM είχαν επενδύσει σε ελληνικές τράπεζες τον Φεβρουάριο του ’24 σε σύγκριση με 28/21 κεφάλαια GEM τον Απρίλιο του ’23/Απρίλιο του ’22. Ωστόσο, αυτό παραμένει χαμηλό στο πλαίσιο των 200 κεφαλαίων GEM που αναλύθηκαν στο σύνολο

Για την Εθνική Τράπεζα δίνει τιμή στόχο στα 10 ευρώ (περιθώριο ανόδου 34%), για την Eurobank 2,50 ευρώ (+32% περιθώριο ανόδου), για την Alpha Bank 1,95 ευρώ (+19%) και για την Πειραιώς στα 5,30 ευρώ (+35% περιθώριο ανόδου).

Οι ελληνικές τράπεζες συνέχισαν την πορεία ανάκαμψης το 2023, κλείνοντας το έτος με μέσο δείκτη ROTE 14%, δείκτη CET1 15,6% και δείκτη NPE 2,4% με κάλυψη 66%.

Οι δείκτες αυτοί βρίσκονται πλέον σε ένα εύρος φυσιολογικών μέσων επιπέδων για τις τράπεζες στις αναδυόμενες αγορές και την Ευρώπη.

Τα αποτελέσματα του 2023 και οι τέσσερις τράπεζες είχαν σταθερές μεσοπρόθεσμες προοπτικές, με τα μερίσματα να αποτελούν σημαντικό μέρος των στρατηγικών τους το 2024-26 χάρη στην αποκατάσταση των κεφαλαιακών αποθεμάτων σε υγιή επίπεδα.

Μετά από μια δεκαετή παύση στη διανομή μερισμάτων, οι ελληνικές τράπεζες σχεδιάζουν να καταβάλουν το πρώτο μέρισμα το 2024 (για το έτος 2023- αναμένουμε ότι αυτά θα ανακοινωθούν το 2ο τρίμηνο του 24Ε) και στοχεύουν οι δείκτες διανομής μερισμάτων τους να τείνουν προς τα μέσα ευρωπαϊκά επίπεδα έως το 2026.

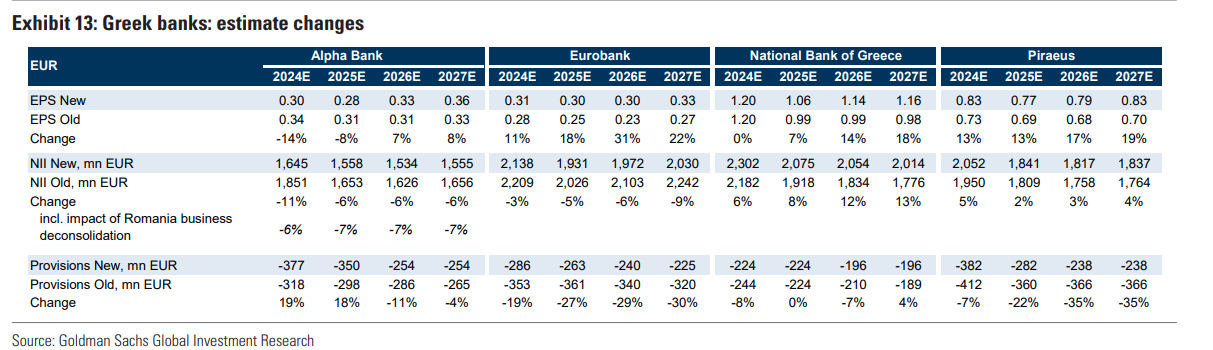

Αντανακλώντας τις επικαιροποιημένες οδηγίες και τις τελευταίες μακροοικονομικές υποθέσεις των οικονομολόγων της, η GS αυξάνει τις εκτιμήσεις για τα κέρδη ανά μετοχή 2024-26 κατά 9% κατά μέσο όρο και διαμορφώνουμε το κανονικοποιημένο ROTE σε περίπου 12%, με μέσο επίπεδο CET1 2026E 18,4% (το οποίο αντιστοιχεί σε δείκτη διανομής μερισμάτων 50% το 2026E) και δείκτη NPE 2,5% (σε κάλυψη >100%).

Οπως σημειώνει η αμερικανική τράπεζα, επαναλαμβάνει τη σύσταση αγορά για την Πειραιώς καθώς η μετοχή διαπραγματεύεται 0,60 φορές την τiμή ανά Ενσώματη λογιστική αξία ανά μετοχή toy 2025, ενώ εκτιμάται ότι θα προσφέρει 12% ROTE το 2026 (Αποδοτικότητα ενσώματων ιδίων κεφαλαίων), που υποστηρίζεται τα χαμηλά κόστη χρηματοδότησης, αναλογία CET 1 του 2026 στο 16,5% (που αντιστοιχεί σε ποσοστά αποπληρωμής μερισμάτων 30%, 40% και 50% το διάστημα 2024-2026 και δείκτη ΝΠΕς 2,4%. Σύμφωνα με την Goldman η Πειραιώς είναι η πιο υποτιμημένη τραπεζική μετοχή και γι αυτό επαναλαμβάνει τη σύσταση αγοράς. Η 12μηνη τιμή στόχος είναι στα 5,30 ευρώ από 4,7 ευρώ ανά μετοχή, που υποδηλώνει περιθώριο ανόδου 35%.

Αναβαθμίζουμε την Eurobank σε Buy (από Neutral) με νέο TP στα €2,50 (€1,95 προηγουμένως), που σημαίνει 32% περιθώριο ανόδου. Με βάση τις αναθεωρημένες προβλέψεις μας, η εταιρεία βρίσκεται σε τροχιά για μεσοπρόθεσμο ROTE περίπου 12%, δείκτη CET1 >17% το 2025-26E (συμπεριλαμβανομένου του δείκτη πληρωμών περίπου 50%), δείκτη NPE ’26E περίπου 2% (σύμφωνα με τα επίπεδα των ευρωπαϊκών τραπεζών) και δείκτη κάλυψης άνω του 100%, ενώ διαπραγματεύεται με discount σε σχέση με τις ευρωπαϊκές τράπεζες στο P/TV’25E. Ο σταθερός συνδυασμός του ROTE και των συσσωρευμένων επιπέδων κεφαλαίου παρέχει στη Eurobank τόσο αμοιβές για τους μετόχους (π.χ. μερίσματα) όσο και επιλογές ανάπτυξης. Ξεχωριστά, η Eurobank βρίσκεται στη διαδικασία απόκτησης ποσοστού περίπου 26% στην Ελληνική Τράπεζα Κύπρου (HBC), το οποίο θα ανεβάσει τη συμμετοχή της στο 55,3% (το εν αναμονή ποσοστό δεν περιλαμβάνεται στις προβλέψεις μας). Μηχανικά (χρησιμοποιώντας τα δημοσιευμένα οικονομικά στοιχεία του 2023 για την HBC, όλα τα άλλα παραμένουν ίδια), η pro forma σε βάση ενοποίησης για ολόκληρο το έτος θα σήμαινε περίπου 12%-13% αύξηση των κερδών ανά μετοχή το 2024-26E σε σχέση με τις βασικές μας προβλέψεις για τη Eurobank.

Επαναλαμβάνουμε την αγορά για την Εθνική Τράπεζα, η οποία, σύμφωνα με τις εκτιμήσεις μας, διαθέτει συνδυασμό ROTE 2026E περίπου 12%, τον υψηλότερο δείκτη CET1 2026E (20,7%) και δείκτη κάλυψης NPE (>100%) στην κάλυψη των ελληνικών τραπεζών.

Το νέο μας TP είναι €10,0 (€8,9 προηγουμένως), υποδηλώνοντας περιθώριο ανόδου περίπου 34%.

Υποβαθμίζουμε την Alpha σε ουδέτερη (από Buy): Αναμένουμε ότι η Alpha θα επιτύχει ROTE της τάξης του c.10% το 2026E (και στο c.12% σε κεφαλαιακά προσαρμοσμένη βάση), CET1’26E στο c.16,5% και δείκτη NPE στο c.4%/3,2% (με δείκτη κάλυψης 57%/68%) το 2025-26E. Η νέα τιμή στόχος είναι €1,95 (€2,11 προηγουμένως) και υποδηλώνει περίπου 19% περιθώριο ανόδου.

Διαβάστε ακόμη

Σε επιφυλακή το οικονομικό επιτελείο της κυβέρνησης λόγω Ιράν – Ισραήλ

Premia Properties AEEAΠ: Ανεκτέλεστο επενδυτικό πλάνο 100 εκατ. έως το 2025 (pic)

POS: Πέφτουν τα πρώτα πρόστιμα σε ταξί, λαϊκές και επιχειρήσεις

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ