Η γερμανική τράπεζα Deutsche Bank βελτιώνει τις εκτιμήσεις του για τις ελληνικές τράπεζες από το βελτιωμένο guidance λόγω των καθαρών εσόδων από τόκους και των σταθερών αποδόσεων σε άλλα σημεία των αποτελεσμάτων και του ισολογισμού, αυξάνοντας τις τιμές στόχους και διατηρώντας τις περισσότερες από τις συστάσεις αμετάβλητες.

Η Deutsche Bank διατηρεί τη σύσταση «buy» για τη Eurobank με νέα τιμή στόχο στα 2,40 ευρώ από 2,05 ευρώ και για την Alpha Bank στα 2,15 ευρώ από 2 ευρώ προηγουμένως, ενώ διατηρεί τη σύσταση «hold» για την Τράπεζα Πειραιώς αυξάνοντας την τιμή στόχο στα 3,95 ευρώ από 3,30 ευρώ, δεδομένου του χαμηλότερου ανοδικού περιθωρίου έναντι των υπολοίπων, παρά την εξαιρετική απόδοση που έχει καταγράψει. Η Εθνική Τράπεζα αναβαθμίζεται με σύσταση «buy» από «ουδέτερη» με νέα τιμή στόχο στα 8,30 από 7,10 ευρώ προηγουμένως, καθιστώντας την, την κορυφαία επιλογή στην Ελλάδα.

Οι αναλυτές θεωρούν την τελευταία τοποθέτηση στην Εθνική Τράπεζα ως ένα σημαντικό ορόσημο για την εγχώρια αγορά. Η συγκεκριμένη κίνηση, σε συνδυασμό με την απόσυρση των μετοχών του Ταμείου Χρηματοπιστωτικής Στήριξης από τη Eurobank, την Alpha Bank και το 22% της Εθνικής, έχει απομακρύνει τις ανησυχίες για ένα πιθανό “stock overhang”. Αυτό ενισχύει την εμπιστοσύνη των επενδυτών που εμφανίζουν αυξημένο ενδιαφέρον να αγοράσουν τα νέα χαρτιά στην αγορά.

Η αυξημένη ζήτηση που καταγράφηκε για την Εθνική Τράπεζα (περίπου 8 φορές υπερκάλυψη) αποδεικνύει το ενδιαφέρον των επενδυτών για τις ελληνικές τράπεζες. Αναμένεται ότι αυτή η κίνηση θα έχει θετικά αποτελέσματα όχι μόνο για τη μετοχή της τράπεζας, αλλά και για τη γενικότερη ρευστότητα της αγοράς, η οποία ενδέχεται να οδηγήσει σε αύξηση των συναλλαγών. Αυτό μπορεί να ενισχύσει την ικανότητα των ελληνικών τραπεζών να προσελκύσουν μεγαλύτερους επενδυτές, πιθανώς να ασκήσει ανοδική πίεση στις τιμές των μετοχών.

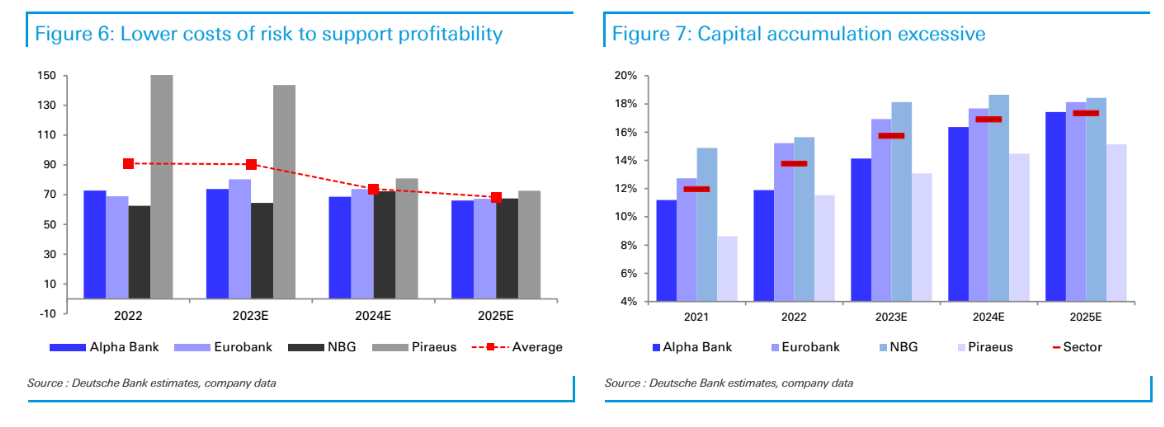

Τα αποτελέσματα της τελευταίας τοποθέτησης δείχνουν μια ενίσχυση της κερδοφορίας στον τομέα των τραπεζών, κυρίως λόγω των καθαρών εσόδων από τόκους, σε συνδυασμό με έναν αποτελεσματικό έλεγχο του κόστους και των προβλέψεων. Η ποιότητα των ενεργητικών δεν είναι πλέον η χειρότερη ανάμεσα στις νότιες ευρωπαϊκές τράπεζες, αν και το κόστος κινδύνου αναμένεται να ανακάμψει σταδιακά στο μέλλον. Παρά την αναμενόμενη αποκλιμάκωση στα καθαρά έσοδα από τόκους το 2024 – 2025 λόγω αυξημένου κόστους χρηματοδότησης, οι αποδόσεις αναμένεται να παραμείνουν σε υψηλά επίπεδα. Παρόλο που οι τράπεζες προσανατολίζονται προς υψηλά επίπεδα κεφαλαιακής επάρκειας (CET1 κοντά στο 17% – 18%), παρουσιάζουν πολύ υψηλό διψήφιο κέρδος στην κεφαλαιακή απόδοση, ειδικά η Εθνική και η Eurobank, περίπου στο 15%.

Διαβάστε ακόμη

Αθανάσιος Πάπιστας: Από το Βατοπέδι στο… διπλό σφυρί (pics)

D-Marin: Αύξηση μεγεθών στην Ελλάδα – Εξετάζει συμμετοχή σε νέους διαγωνισμούς παραχώρησης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ