Η Deutsche Bank προχωρά σε αύξηση στις τιμές στόχους σε Alpha Bank και Τράπεζα Πειραιώς, με τις συστάσεις να παραμένουν αγορά (buy). Η νέα τιμή στόχος για την Τράπεζα Πειραιώς είναι στα επίπεδα των 5,40 ευρώ από 5 ευρώ πριν και για την Alpha Bank, ο στόχος αυξάνεται σε 2,35 ευρώ από 2,30 ευρώ πριν.

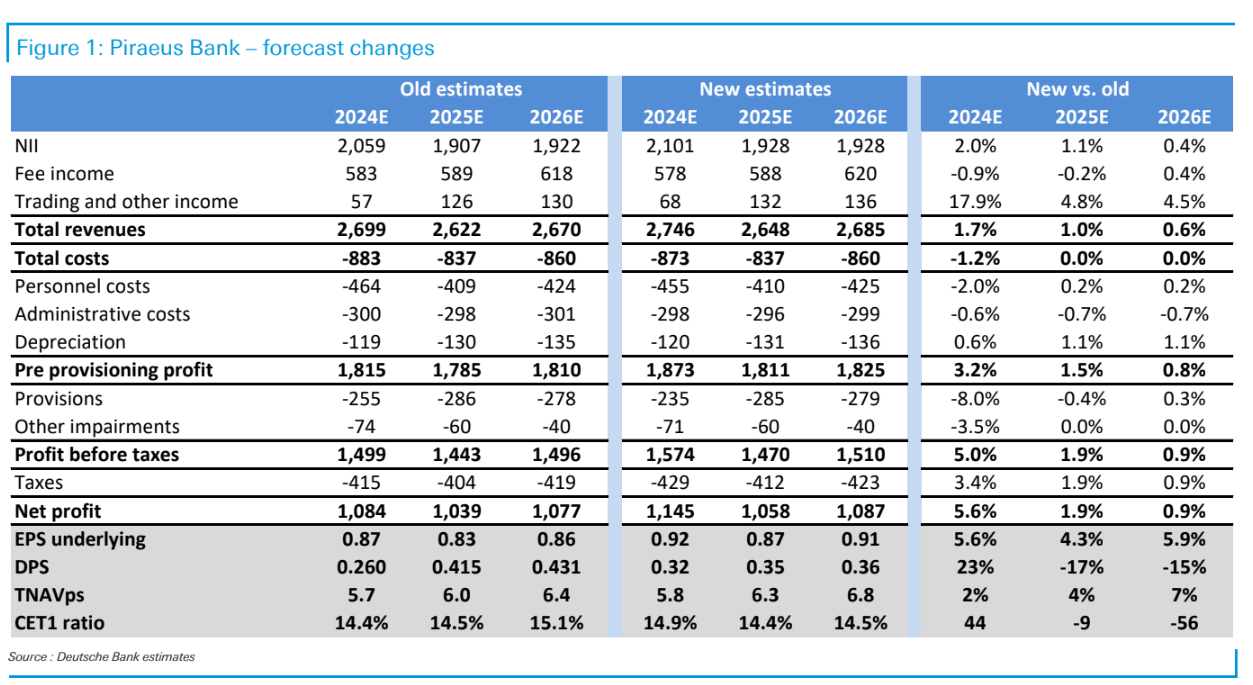

Για την Τράπεζα Πειραιώς, η Deutsche Bank επισημαίνει ότι συνεχίζει τις σημαντικές τριμηνιαίες επιδόσεις της, οδηγώντας σε αναβαθμίσεις στις συνολικές προοπτικές για το έτος, καθώς η τράπεζα έχει ήδη ξεπεράσει τις αναβαθμισμένες προβλέψεις της για τη φετινή χρήση στα καθαρά έσοδα από τόκους, γεγονός που προκάλεσε περαιτέρω αναθεωρήσεις. «Παρά τα χαμηλότερα επιτόκια, η Τράπεζα Πειραιώς είναι σε καλή θέση να διατηρήσει την κερδοφορία της, λόγω των βελτιωμένων επιπέδων δραστηριότητας. Αυτό υποστηρίζει έναν αυξημένο στόχο για τον δείκτη RoTE 17% (έναντι 16% προηγουμένως) για το 2024, ανοίγοντας το δρόμο για μια σταθερή επίδοση και το 2025.

Η ισχυρή συσσώρευση κεφαλαίου και η υψηλότερη διανομή μερίσματος, οδηγούν σε αναθεώρηση στην τιμή-στόχο στα 5,40 ευρώ ανά μετοχή από 5 ευρώ ανά μετοχή, προγενέστερα. Δεδομένης της μεγάλης ανοδικής πορείας, τις καλές τάσεις και τη λογική αποτίμηση, διατηρούμε την αξιολόγησή μας ως αγορά (buy). Η μετοχή της Τράπεζας Πειραιώς εμφανίζει ισχυρό περιθώριο ανόδου των προβλέψεων της, οι οποίες εξακολουθούν να μας φαίνονται συντηρητικές με βάση τις πρόσφατες επιδόσεις και εμφανίζει επίσης σημαντικό περιθώριο ανόδου σχεδόν 50% από τα τρέχοντα επίπεδα τιμής. Η αποτίμηση της τράπεζας εξακολουθεί να φαίνεται φθηνή με περίπου 4,5 φορές τον δείκτη Ρ/Ε για το 2025 και περίπου 0,65 φορές τον δείκτη P/TBV για δείκτη αποδοτικότητας RoTE της τάξεως του 13,5%», εξηγεί ο οίκος.

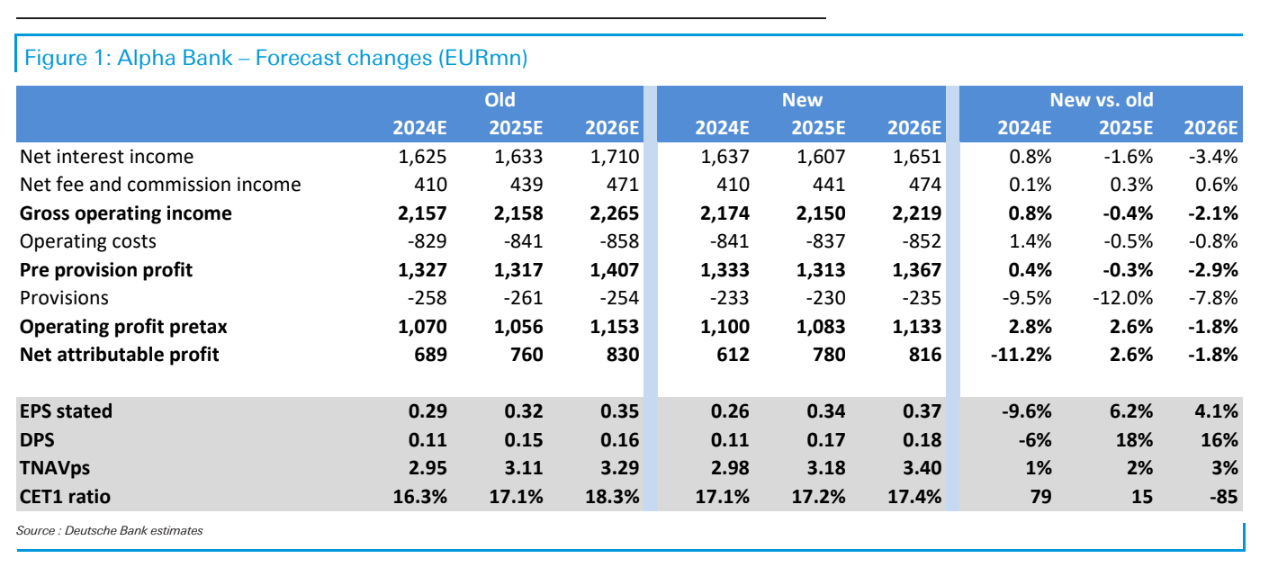

Η Deutsche Bank αναφέρει για την Alpha Bank ότι η αποτίμηση της υστερεί, ενώ η τράπεζα εμφανίζει βελτιωμένες προοπτικές, συμπεριλαμβανομένης μιας σταθερής προσδοκίας για τα καθαρά έσοδα από τόκους το 2025, η οποία στηρίζεται στην ισχυρή δανειοδοτική δραστηριότητα της και την πολύ περιορισμένη ευαισθησία της τράπεζας στις μειώσεις των επιτοκίων. «Επιπλέον, η ποιότητα του ενεργητικού συνεχίζει να βελτιώνεται, επιτρέποντας τη μείωση του κόστους κινδύνου, ενώ η ισχυρή κεφαλαιακή θέση ανοίγει το δρόμο για αυξημένες επιστροφές κεφαλαίου στους μετόχους. Αυτές οι ισχυρές επιδόσεις και οι θετικές προοπτικές έρχονται σε πλήρη αντίθεση με την απόδοση της μετοχής, η οποία εξακολουθεί να υστερεί σε σχέση με τις άλλες ελληνικές τράπεζες.

Η αναθεωρημένη τιμή-στόχος στα 2,35 ευρώ ανά μετοχή (από 2,30 ευρώ, προγενέστερα) αντικατοπτρίζει αυτές τις θετικές εξελίξεις και τις προοπτικές της τράπεζας. Η αποτίμηση είναι φθηνή με περίπου 5 φορές τον δείκτη P/E και 0,5 φορές τον δείκτη P/TBV το 2025 για διψήφιο δείκτη RoTE, παρά τα πλεονάζοντα κεφάλαια με βάση τις εκτιμήσεις για το 2025. Πιστεύουμε ότι η έκπτωση αυτή είναι αδικαιολόγητη, παρουσιάζοντας μια ελκυστική επενδυτική ευκαιρία. Διατηρούμε την αξιολόγηση αγορά (buy), δεδομένης της ελκυστικής αποτίμησης, της βελτίωσης της κερδοφορίας και της πιθανής επιταχυνόμενης επιστροφή κεφαλαίου», καταλήγει η Deutsche Bank.

Διαβάστε ακόμη

Το παρασκήνιο των διαπραγματεύσεων της COP29 ανέδειξε πληθώρα προβλημάτων (πίνακες)

ΤΕΡΝΑ Ενεργειακή: Πήρε άδεια λειτουργίας για ΑΣΠΗΕ 45 MW στην Εύβοια

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα