Αισιόδοξη παραμένει η Euroxx Χρηματιστηριακή για τις ελληνικές τράπεζες μετά τη δημοσίευση του αποτελεσμάτων γ’ τριμήνου, καθώς, όπως αναφέρει σε σημείωμά της, πιστεύει ότι οι μελλοντικές προοπτικές παραμένουν θετικές, καθώς η ταχύτερη επιτάχυνση του ρυθμού μείωσης των επιτοκίων της ΕΚΤ αντισταθμίζεται από την επιτάχυνση της αύξησης των χορηγήσεων, και παίρνοντας επίσης ώθηση από το πιο ευνοϊκό μείγμα καταθέσεων, την ισχυρή αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου.

Οι αναλυτές της Euroxx δίνουν σύσταση overweight (υπεραπόδοση) και για τις τέσσερις συστημικές τράπεζες, με τις νέες τιμές στόχους που θέτουν να έχουν ως εξής:

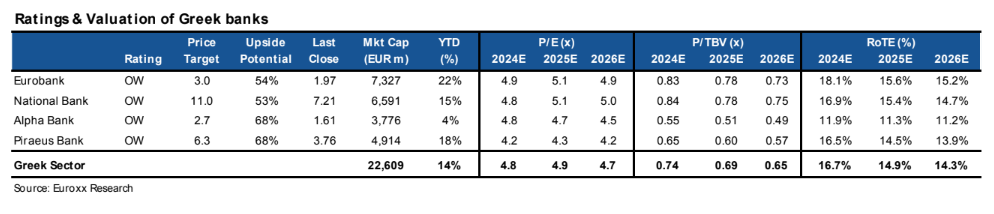

Εθνική Τράπεζα: 11 ευρώ από 10,7 ευρώ προηγουμένως – περιθώριο ανόδου 53%

Eurobank: 3 ευρώ από 2,7 ευρώ προηγουμένως – περιθώριο ανόδου 54%

Τράπεζα Πειραιώς: 6,3 ευρώ από 6 ευρώ προηγουμένως – περιθώριο ανόδου 68%

Alpha Bank: 2,7 ευρώ από 2,5 ευρώ προηγουμένως – περιθώριο ανόδου 68%

Πιστεύουμε, αναφέρει η χρηματιστηριακή, ότι οι τρέχοντες πολλαπλασιαστές είναι ελκυστικοί (4,9x στο δείκτη P/E και 0,7x στο δείκτη P/TBV για το 2025), χαρακτηρίζοντας τις τράπεζες ως εξαιρετικά φθηνές, ενώ το discount περίπου 30% σε σχέση με τις άλλες τράπεζες είναι υπερβολικό. Η μεγάλη δεξαμενή των προς διανομή μερισμάτων για τα επόμενα τρία χρόνια είναι ένα ακόμη πρόσθετο πλεονέκτημα για τους επενδυτές.

Η Euroxx επικαιροποιεί τα μοντέλα που χρησιμοποιεί με τις ταχύτερες μειώσεις επιτοκίων (2,0% DFR της ΕΚΤ έως τα μέσα του 2025) και τις θετικές κινητήριες δυνάμεις στο 9μηνο του 2024. Την επιτάχυνση της πιστωτικής ανάπτυξης (περίπου 8% CAGR την περίοδο 2024-2027), το καλύτερο μείγμα καταθέσεων (σταθερό στο 24% των συνολικών καταθέσεων), την ισχυρή υψηλή μονοψήφια αύξηση των προμηθειών και το χαμηλότερο κόστος κινδύνου (στην περιοχή των 50-60 μ.β.) αποτελούν ισχυρούς αντισταθμιστικούς παράγοντες για την κερδοφορία του 2025-26, κατά την άποψή της.

Όπως σημειώνει, τα μερίσματα θα εκπλήξουν θετικά. Στα επόμενα τρία χρόνια πιστεύουμε ότι οι ελληνικές τράπεζες θα εξελιχθούν σε ένα από τα καλύτερα μερισματικά παιχνίδια (dividend plays), με αποδόσεις διανομής άνω του 10% ετησίως. Για όλες τις ελληνικές τράπεζες, αναμένουμε ότι οι μέτοχοι για το διάστημα 2024-2026 θα λάβουν σωρευτικά μερίσματα και εξαγορές ύψους περίπου 30% της τρέχουσας κεφαλαιοποίησης, με το πλεονάζον κεφάλαιο το 2026 (σε ένα ελάχιστο δείκτη CET1 15%) σε επιπλέον 20%. Στο κομμάτι των διανομών ηγείται η Εθνική Τράπεζα, ακολουθούμενη από την Alpha Bank.

«Είμαστε θετικοί για όλες τις ελληνικές τράπεζες και υπολογίζουμε τη δίκαιη αξία σε ένα εύρος δείκτη P/E στις 7 με 8 φορές. Βλέπουμε το υψηλότερο περιθώριο ανόδου στην Τράπεζα Πειραιώς (μεγάλο discount στο P/E, καλύτερη αποτελεσματικότητα) και την Alpha Bank (χαμηλότερο P/TBV, αποσύνδεση στα καθαρά έσοδα από τόκους – NII, δυνατότητα διανομής)», τονίζουν οι αναλυτές της Euroxx.

Διαβάστε ακόμη

Τι σημαίνει η ρήση Χατζηδάκη πως η Ελλάδα σχεδόν …μηδένισε το έλλειμμα

Ενέργεια: Στο τραπέζι το πλαφόν στις τιμές χονδρεμπορικής για να σβήσουν οι νέες… φωτιές στο ρεύμα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα