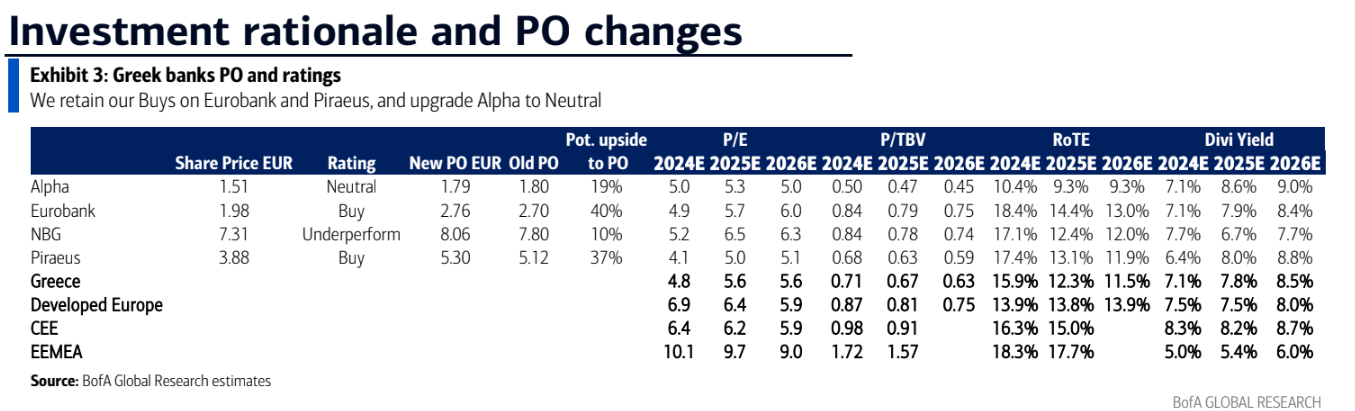

Ο οίκος BofA αλλάζει τις εκτιμήσεις του για τις ελληνικές τράπεζες και επισημαίνει πλέον ότι το προφίλ κινδύνου των ελληνικών τραπεζών συνεχίζει να βελτιώνεται. Η Eurobank και η Τράπεζα Πειραιώς είναι οι βασικές επιλογές του οίκου, ενώ προχωρά και σε αναβάθμιση της Alpha Bank σε ουδέτερη σύσταση.

«Επαναλαμβάνουμε την αξιολόγηση buy για την Eurobank, καθώς έχει τον υψηλότερο βιώσιμο δείκτη αποδοτικότητας RoTE 14,4% και 13% για τα έτη 2025 και 2026 και δυνητική άνοδο από τις συνέργειες της Ελληνικής Τράπεζας στην Κύπρο. Παραμένουμε buy για την Τράπεζα Πειραιώς, της οποίας ο χαμηλότερος δείκτης αποτίμησης P/E έναντι των ομολόγων της με 5,0 φορές το επόμενο έτος, δεν αντικατοπτρίζει την ιστορία ανάκαμψης με διψήφιο βιώσιμο δείκτη αποδοτικότητας RoTE (13,1% και 11,9% τα έτη 2025 και 2026).

Αναβαθμίζουμε την Alpha Βank σε ουδέτερη σύσταση από underperformance αν και έχει ακόμα θέματα να επιλύσει, καθώς πιστεύουμε ότι η αποτίμηση σε 5,3 φορές τον δείκτη Ρ/Ε για το 2025 αντικατοπτρίζει με το παραπάνω την πορεία προς τα εμπρός μετά την υστέρηση των ομοειδών κατά 15% φέτος. Παραμένουμε με σύσταση underperformance για την Εθνική Τράπεζα, καθώς θεωρούμε ότι η υψηλότερη αποτίμηση έναντι των ομοειδών της στις 6,5 φορές τον δείκτη P/E του 2025 δεν αντικατοπτρίζει τη μεγάλη διάβρωση του δείκτη RoTE που βρίσκεται μπροστά μας», εκτιμά ο αμερικανικός επενδυτικός οίκος.

Οι τιμές στόχοι είναι για την Τράπεζα Πειραιώς στα 5,30 ευρώ (από 5,12 ευρώ) και για τη Eurobank στα 2,76 ευρώ (από 2,70 ευρώ). Τα περιθώρια ανόδου των δύο μετοχών προσεγγίζουν το 40% και στους δύο τίτλους. Η τιμή στόχος της Alpha Bank παραμένει σχεδόν αμετάβλητη σε 1,79 ευρώ (από 1,80 ευρώ πριν) και το περιθώριο ανόδου είναι στο 19%. Για τη μετοχή της Εθνικής Τράπεζας, η σύσταση παραμένει υποαπόδοση (underperformance) με τιμή στόχο τα 8,06 ευρώ από 7,06 ευρώ πριν και περιθώριο ανόδου 10%.

«Είμαστε επιλεκτικοί στις επιλογές μας από τις ελληνικές τράπεζες με αξιολογήσεις αγοράς για την Eurobank, επειδή είναι η πιο κερδοφόρα τράπεζα και για την Τράπεζα Πειραιώς, επειδή είναι η πιο φθηνή αποτίμηση. Οι αντίξοες συνθήκες στα κέρδη παραμένουν με σημαντική μέση πτώση του δείκτη αποδοτικότητας RoTE κατά 4 ποσοστιαίες μονάδες και με αρνητικό ρυθμό μεταβολής στα κέρδη ανά μετοχή την περίοδο 2023-2025, κυρίως από την πίεση του καθαρού εσόδου από τόκους. Από την άλλη πλευρά, οι διαρθρωτικοί κίνδυνοι έχουν μειωθεί με τη μείωση του κόστους κινδύνου, τις ελκυστικές μερισματικές αποδόσεις και τη λιγότερη αβεβαιότητα γύρω από τις διανομές κεφαλαίου. Πιστεύουμε ότι οι αντίξοες συνθήκες για τον δείκτη αποδοτικότητας RoTE είναι σε μεγάλο βαθμό ενσωματωμένες στις τρέχουσες τιμές των τραπεζών, καθώς το εύρος αποτίμησης σε όρους δείκτη P/E για το 2025 στις 5 με 6,5 φορές παραμένει χαμηλό σε σχέση με τα θεμελιώδη μεγέθη», καταλήγει η BofA.

Διαβάστε ακόμη

Μακεδονία Παλλάς: Γιατί βλέπει καλύτερες μέρες – Αύξηση από 5 έως 10% φέτος (pic)

Μαρίνος Παράβαλος: Δεύτερος πλειστηριασμός για ακίνητο στην Αρκαδία (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ