H κατακόρυφη μείωση των κόκκινων δανείων δίνει νέα δυναμική και αλλάζει το επενδυτικό προφίλ των ελληνικών τραπεζών, αναφέρει η Bank of America σε νέο της report.

Η Bank of America ξεκινά την αξιολόγηση των ΕΤΕ, Πειραιώς και Eurobank με θετική στάση. Οι μεγάλες μειώσεις των NPEs δημιουργούν θετική δυναμική, ενώ η ΕΤΕ και η Eurobank φαίνονται πιο κοντά στην επίτευξη των επιδιωκόμενων μονοψήφιων δεικτών NPE, σημειώνεται.

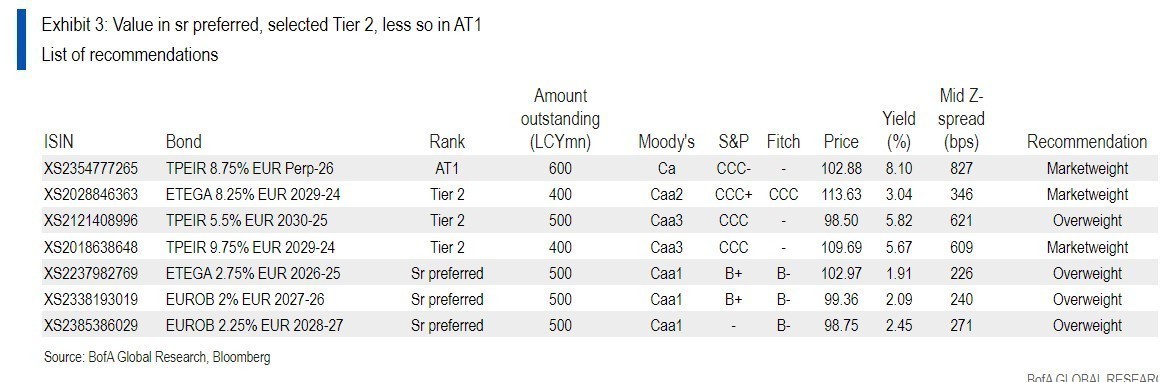

Τα υψηλότερα κεφάλαια δίνουν επιλογές στις δύο τράπεζες, εξηγεί η αμερικανική τράπεζα. Τα χαμηλότερα κεφάλαια της Πειραιώς μειώνουν την ευελιξία. Ωστόσο βλέπει αξία στο ομόλογο Τier2 (Πειραιώς) και στα senior preferred της ΕΤΕ και της Eurobank.

Η ταχεία βελτίωση της ποιότητας του ενεργητικού προσφέρει ευκαιρίες

Με ισχυρές ανοδικές τάσεις στην ποιότητα του ενεργητικού, η BofA βλέπει λόγους για να αποκτά εποικοδομητική στάση για επιλεγμένες ελληνικές τράπεζες.

Θετικά διακείμενη είναι ιδιαίτερα για τους senior τίτλους της Eurobank 2% και 2,25%, με σύσταση overweight και ETE με 2,75% επίσης με σύσταση overweight. Παράλληλα, «βλέπει» αξία στον τίτλο Tier 2 – σύσταση overweight Πειραιώς 5,5%.

Από την αντίθετη πλευρά, δεν πείθει το AT1 της Πειραιώς, δεδομένου ότι τα κεφάλαια της τράπεζας είναι συγκριτικά πιο αδύναμα και η σύσταση είναι μmarket weight τον τίτλο της Πειραιώς 8,75%. Η BofA αναμένει ότι οι περισσότερες ελληνικές τράπεζες θα φτάσουν σε μονοψήφιο δείκτη NPE μέχρι το 2022 – αρκετά μεγάλο επίτευγμα αν αναλογιστεί κανείς το σημείο εκκίνησης.

Πιο συγκεκριμένα, για την Eurobank τα βασικά χαρακτηριστικά είναι ο χαμηλότερος δείκτης NPE, διεθνής διαφοροποίηση. Η Eurobank είναι πλέον προχωρημένη ελληνική τράπεζα στη μείωση του δείκτη NPE, φθάνοντας σε δείκτη NPE proforma 7,8% για την τιτλοποίηση του Mexico. H BofA κρίνει θετικά τα ανθεκτικά κέρδη της και τη διεθνή παρουσία της, ακόμη και αν τα κεφάλαια φαίνονται πιο αδύναμα από την ΕΤΕ. Ο fully loaded δείκτης κεφαλαίων CET1 είναι στο 12,1% με δείκτη NPE 8% μέχρι το τέλος του έτους.

Για την ΕΤΕ, η BofA εκτιμά ότι τα ισχυρότερα κεφάλαια παρέχουν πλεονέκτημα

Η Εθνική Τράπεζα της Ελλάδος είναι η κορυφαία θεμελιώδης επιλογή της αμερικανικής τράπεζας. Τα κεφάλαια αποτελούν το θετικό σημείο διάκρισης. Ο δείκτης CET1 16% πρόκειται να αυξηθεί κατά 1,7 ποσοστιαίες μονάδες μόλις κλείσει η τιτλοποίηση Frontier και η πώληση των ασφαλιστικών δραστηριοτήτων στο δεύτερο εξάμηνο φέτος. Ο στόχος του δείκτη CET1 fully loaded θα είναι στο 15,2% για το 2022 και είναι αξιόπιστος, εξηγεί η BofA. Ο δείκτης NPEs της ΕΤΕ στο 13,9% θα πρέπει να μειωθεί σε μονοψήφιο ποσοστό έως τις αρχές του 2022, πιστεύει η BofA, εν αναμονή της τελικής συναλλαγής NPE ύψους 1,5 δισ. ευρώ. H BofA βλέπει αξία στα senior preferred (OW το 2,75%) παρά στα Tier2 (MW το 8,25%).

Για την Τράπεζα Πειραιώς, η BofA εξηγεί ότι τα κεφάλαια αποτελούν αδυναμία, παρά την πρόοδο στα NPEs. H αμερικανική τράπεζα προτιμά τον τίτλο Tier 2με το κουπόνι του 5,5% (OW) σε σχέση με τον τίτλο με κουπόνι 8,75% AT1 (MW), καθώς βλέπει κινδύνους εκτέλεσης στα σχέδια της τράπεζας να διατηρήσει το επί του παρόντος επαρκές μαξιλάρι κεφαλαίων της 1,5 ποσοστιαίας μονάδας πάνω από τις συνολικές κεφαλαιακές απαιτήσεις του 14,3%. Η Πειραιώς σημειώνει πρόοδο στα σχέδια μείωσης των NPEs, από 23% στο τέλος του δεύτερου τριμήνου φέτος σε 9% έως τις αρχές του 2022. Παρόλα αυτά, ο δείκτης κεφαλαίων 9,4% FL CET1 (9,5%-10% είναι το guidance μέχρι το τέλος του έτους) αποτελεί αρνητικό σημείο και περιορίζει την ευελιξία της τράπεζας να επιταχύνει και να ολοκληρώσει περαιτέρω αποσυμφόρηση απομειωμένων δανείων, κατά την άποψή της BofA.

Δυναμική στη μείωση των μη εξυπηρετούμενων ανοιγμάτων

Οι ελληνικές τράπεζες έχουν στοχεύσει σε επιθετικές μειώσεις του αποθέματος των μη εξυπηρετούμενων ανοιγμάτων τους (NPEs), αφού αυτά έφτασαν σε αναμφισβήτητα μη βιώσιμα υψηλά επίπεδα. Ταυτόχρονα, το ελληνικό ΑΕΠ σημειώνει ισχυρή ανάκαμψη (η BofA αναμένει ανάπτυξη 5,1% το 2021, μετά από συρρίκνωση 7,8% το 2020)- το Ταμείο Ανάκαμψης και Ανθεκτικότητας θα πρέπει να συμβάλει στην αύξηση των δανείων και των επενδύσεων για το υπόλοιπο του έτους και μετά.

Η σχέση τραπεζών-κρατών ζωντανή και δυναμική

Οι ελληνικές τράπεζες έχουν υψηλή συσχέτιση με το Ελληνικό Δημόσιο, δεδομένου του σημαντικού και αυξανόμενου χαρτοφυλακίου ελληνικών κρατικών ομολόγων (GGBs) και της ισχυρής επιρροής των μακροοικονομικών συνθηκών στα κέρδη, την αύξηση των δανείων και την ποιότητα του ενεργητικού. Για τις τρεις τράπεζες για τις οποίες ξεκινά την κάλυψη σήμερα η BofA, η πιστοληπτική τους ικανότητα διαφέρει περισσότερο από ό,τι υποδηλώνουν οι αξιολογήσεις πιστοληπτικής ικανότητας, κατά την άποψή τους και είναι αναγκαστικά συμπιεσμένες τόσο χαμηλά στην κλίμακα αξιολόγησης.

Το σύστημα Ηρακλής είναι το κλειδί

Η ρυθμιστική πίεση για τη μείωση των NPEs και η δημιουργία ενός συστήματος προστασίας περιουσιακών στοιχείων (Ηρακλής ή HAPS) που ψηφίστηκε από το ελληνικό κοινοβούλιο το 2019 και στη συνέχεια παρατάθηκε έως τον Οκτώβριο του 2022, έχουν συμβάλει καταλυτικά στη μείωση των NPEs. Στο πλαίσιο του καθεστώτος HAPS, το ελληνικό κράτος παρέχει εγγυήσεις για τις senior tranches των ομολόγων από τις τιτλοποιήσεις μη εξυπηρετούμενων δανείων.

Τα απομειωμένα δάνεια σε όλες τις ελληνικές συστημικές τράπεζες έχουν μειωθεί κατά 67 δισ. ευρώ από το τέλος του 2017, όπως εκτιμά, σε 31 δισ. ευρώ στο τέλος του πρώτου εξαμήνου φέτος. Οι πωλήσεις και οι τιτλοποιήσεις, με τη βοήθεια του συστήματος HAPS, έχουν συμβάλει καθοριστικά στην απότομη βελτίωση της ποιότητας των στοιχείων ενεργητικού τα τελευταία χρόνια. Ενώ όλες οι τράπεζες στοχεύουν πλέον σε μονοψήφιο δείκτη NPE έως το τέλος του 2022, ορισμένες τράπεζες βρίσκονται αρκετά πιο κοντά από άλλες.

Σχετική αξία

Η Πειραιώς και η Eurobank έχουν πλέον δομή εταιρείας συμμετοχών και η ΕΤΕ είναι μόνο μια τράπεζα. Οι εταιρείες χαρτοφυλακίου εκδίδουν κεφαλαιακά μέσα (AT1/Tier 2) – ενώ οι λειτουργούσες τράπεζες εκδίδουν προνομιούχο χρέος. Καμία ελληνική τράπεζα δεν έχει εκδώσει προνομιούχο χρέος μέχρι σήμερα. Δεν βλέπουμε κατ’ ανάγκη την ανάγκη, καθώς οι απαιτήσεις MREL δεν περιλαμβάνουν συνιστώσα μειωμένης εξασφάλισης για τις ελληνικές τράπεζες, αν και αυτό μπορεί φυσικά να αλλάξει με την πάροδο του χρόνου.

Όπως αναφέρεται, οι τράπεζες, εκτός από την ΕΤΕ, προχώρησαν σε αναδιοργάνωση με “hive-down” για να αποφύγουν την ενεργοποίηση των αναβαλλόμενων φορολογικών πιστώσεων, κάτι που θα συνέβαινε εάν σε οποιοδήποτε έτος η τράπεζα παρουσίαζε ζημίες.

Αυτό θα είχε την ανεπιθύμητη συνέπεια του dilution των ιδιωτών μετόχων και της αύξησης του μεριδίου του Ελληνικού Δημοσίου στις τράπεζες. Η ΕΤΕ μπόρεσε να αποφύγει αυτή την οδό, καθώς η ισχυρότερη κάλυψη των απομειωμένων δανείων της και τα σημαντικά κέρδη από τα ομόλογα του Ελληνικού Δημοσίου το 2020 της επέτρεψαν να χρηματοδοτήσει μια μεγάλη τιτλοποίηση μη εξυπηρετούμενων ανοιγμάτων ύψους 6 δισ. ευρώ (Frontier), ενώ εξακολουθούσε να είναι οριακά κερδοφόρα το 2020.

Διαβάστε ακόμη:

Φορολογικές δηλώσεις: Τέλος χρόνου για την υποβολή τους – Πληρωμή 2 δόσεων έως την Παρασκευή

Ναυλαγορά ξηρού φορτίου: «Ξαποσταίνει» και ξανά προς τη δόξα τραβά

Ρεύμα: Τι συζητήθηκε στην κρίσιμη τηλεδιάσκεψη για τις τιμές – Γιατί η αγορά φοβάται «λουκέτα»