Η Autonomous Research επισημαίνει σε ειδικό report για τις ελληνικές τράπεζες με ειδικές αναφορές για τις αναβαλλόμενες φορολογικές πιστώσεις (DTCs) ότι ο ελληνικός τραπεζικός τομέας είναι δομικά ελκυστικός για τους λόγους όπως:

1) Η συγκεντρωμένη τραπεζική αγορά και πολύ συγκεκριμένη καταθετική βάση που οδηγεί σε ελαστική πορεία του καθαρού επιτοκιακού περιθωρίου NIM,

2) Το περιθώριο για επιτάχυνση της αύξησης των δανείων καθώς η μακρά περίοδος υποεπενδύσεων αντιστρέφεται,

3) Τις ευνοϊκές προοπτικές για την πιστωτική ποιότητα μετά την εκτεταμένη εξυγίανση του ισολογισμού.

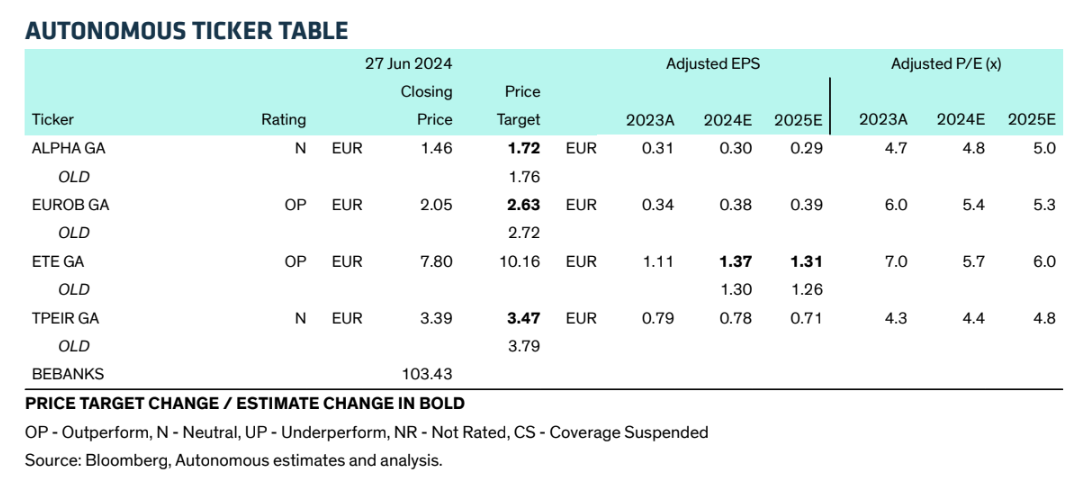

«Οι αναβαλλόμενες φορολογικές πιστώσεις έχουν αναδειχθεί ως η τελευταία κύρια κληρονομιά των ελληνικών τραπεζών από την κρίση. Οι επενδυτές συζητούν για το πόσο γρήγορα μπορούν οι ελληνικές τράπεζες να αυξήσουν τις διανομές κεφαλαίου και κατά πόσον οποιοδήποτε πλεόνασμα κεφαλαίου θα παραμείνει παγιδευμένο για μεγάλο χρονικό διάστημα. Έχουμε μειώσει 8%, 3% και 2% τις τιμές στόχους των μετοχών της Τράπεζας Πειραιώς (Νeutral), τη Eurobank (outperform) και της Alpha Bank (Νeutral), μειώνοντας ελαφρώς τις μεσοσταθμικές μακροπρόθεσμες παραδοχές μας για την απόδοση.

Παρόλα αυτά, πιστεύουμε ότι η ΕΤΕ και η Eurobank (αμφότερες με αξιολόγηση Outperform) είναι ελκυστικές ακόμη και με μερισματικές πληρωμές του μέσου όρου του κλάδου (το βασικό μας σενάριο έως το 2025), δεδομένου ότι το περιθώριο για εκπλήξεις στα κέρδη λόγω περιθωρίου κέρδους και στην περίπτωση της Eurobank την εξαγορά της Ελληνικής.

Οι τιμές στόχοι που προτείνουμε είναι για την Εθνική Τράπεζα τα 10,16 ευρώ ανά μετοχή με σύσταση υπεραπόδοσης, για τη Eurobank τα 2,63 ευρώ (από 2,72 ευρώ πριν) με σύσταση υπεραπόδοσης, ουδέτερη σύσταση για την Τράπεζα Πειραιώς με νέα τιμής στόχο τα 3,47 ευρώ από 3,79 ευρώ πριν και τέλος ουδέτερη σύσταση για την Αlpha Bank με τιμή στόχο τα 1,72 ευρώ από 1,76 ευρώ πριν και ουδέτερη σύσταση”, υπογραμμίζει η Autonomous Research.

«Αναμένουμε ότι οι ελληνικές τράπεζες θα μετατραπούν σε συνεπείς μετοχικές επενδύσεις μετά από μια μακρά περίοδο καταστροφής της αξίας. Υποθέτουμε ότι η πρόσφατη αναβάθμιση των προβλέψεων της Τράπεζας Πειραιώς για το 2024 θα ακολουθηθεί από τις υπόλοιπες στις ανακοινώσεις του δεύτερου τριμήνου. Προτιμούμε να ‘παίξουμε’ στην Ελλάδα μέσω της Εθνικής Τράπεζας, καθώς διαθέτει ένα από τα καλύτερα franchise καταθέσεων στην Ευρώπη και τη Eurobank, όπου πιστεύουμε ότι η άνοδος από την εξαγορά του Ελληνικού υποτιμάται.», εξηγούν οι αναλυτές της Autonomous Research.

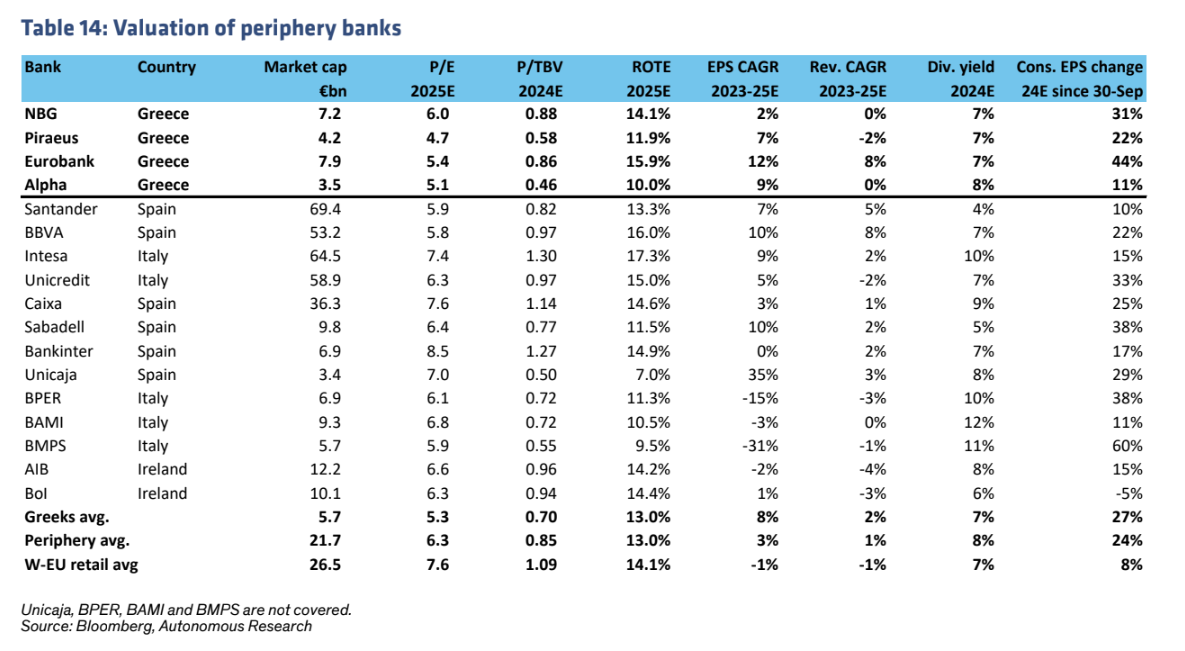

«Οι εκτιμήσεις μας για τα κέρδη ανά μετοχή είναι +4% με 7% υψηλότερα από το consensus στην Εθνική Τράπεζα και τη Eurobank. Η τρέχουσα αποτίμηση των δύο μετοχών είναι σε γενικές γραμμές σύμφωνη με τις 0,9 φορές το μέσο όρο των δεικτών P/TBV των τραπεζών της περιφέρειας, αλλά προβλέπουμε υψηλότερους δείκτες αποδοτικότητας ROTE 14% με 16% το 2025 έναντι του μέσου όρου 13% της περιφέρειας, παρά το γεγονός ότι τα ίδια κεφάλαια των ελληνικών τραπεζών περιλαμβάνουν σχετικά υψηλές ποσά αναβαλλόμενων φορολογικών απαιτήσεων (DTAs)», συνεχίζει ο οίκος.

«Βλέπουμε μια αξιόπιστη υπόθεση για τη διανομή μερίσματος των ελληνικών τραπεζών που θα φτάσει τον μέσο όρο του κλάδου (50% περίπου) τα επόμενα δύο χρόνια, σε γενικές γραμμές σύμφωνα με το consensus και το guidance των τραπεζών. Ωστόσο, η ανάλυσή μας υποδηλώνει ότι οι προοπτικές απόδοσης κεφαλαίου έχουν προεξοφληθεί. Οι αξιολογήσεις υπεραπόδοσης (outperform) για την Εθνική Τράπεζα και τη Eurobank δεν εξαρτώνται από θετικές μερισματικές εκπλήξεις», καταλήγουν οι αναλυτές της Autonomous Research.

Διαβάστε ακόμη

Η δημοτικότητα του Ozempic μετατρέπεται σε χρυσωρυχείο για τους πλαστικούς χειρουργούς (γράφημα)

Απόστολος Λεωνιδόπουλος (Kyndryl Hellas): Μία startup με ρίζες 113 ετών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.