Η πτώση των επιτοκίων βρίσκεται «εν πλω», ωστόσο η επίδρασή της προς τον δανειολήπτη αποτελεί συχνά διαδικασία βραδύτερη έναντι των αποφάσεων των κεντρικών τραπεζών. Zητούμενο για την οικονομία αλλά και για τις τράπεζες είναι η στεγαστική πίστη να πάρει μπρος, ενώ προς αυτήν την κατεύθυνση κινούνται και οι ενέργειες της κυβέρνησης και συγκεκριμένα οι επικείμενες ανακοινώσεις του πρωθυπουργού με τα νέα κριτήρια για το πρόγραμμα «Σπίτι μου 2» στη ΔΕΘ.

Η ενίσχυση της στεγαστικής πίστης καταργεί στην πράξη τη χρήση των μετρητών σε οποιαδήποτε αγοραπωλησία, κάτι που ούτως ή άλλως προβλέπεται ρητώς πλέον και από το θεσμικό πλαίσιο, ενώ δίνει τη δυνατότητα για αγορά αναβαθμισμένων ενεργειακά ακινήτων ή σε κάθε περίπτωση για την αναβάθμισή τους σε μια χώρα που μαστίζεται από τις συνέπειες της κλιματικής αλλαγής.

Στις 12 Σεπτεμβρίου, εκτός απροόπτου, η Κριστίν Λαγκάρντ θα ανακοινώσει μείωση των βασικών επιτοκίων της ΕΚΤ κατά 25 μονάδες βάσης, ωστόσο η μακρά διαδρομή από τον Ιούλιο του 2022, όταν τα βασικά επιτόκια της ΕΚΤ ήταν -0,50%, μέχρι το +4% που έφτασαν μετά από διαρκείς ανόδους και το επίπεδο των 3,75% όπου κινούνται σήμερα, ήταν μια διαδρομή ακανθώδης τόσο για τις επιχειρήσεις όσο και για τους ιδιώτες. Με βάση τους υπολογισμούς των ελληνικών τραπεζών, επιχειρήσεις και ιδιώτες μέσα στην παραπάνω διαδρομή κλήθηκαν να καταβάλουν περί τα 3 δισ. ευρώ περισσότερα απ’ ό,τι αν τα επιτόκια δεν είχαν αυξηθεί. Τρία δισ., λοιπόν, κόστισε στους δανειολήπτες η άνοδος των επιτοκίων. Στη στεγαστική πίστη, που αποτελεί πλέον το μαλακό υπογάστριο των τραπεζών, οι δανειολήπτες κλήθηκαν να καταβάλουν περί τα 500 εκατ. ευρώ περισσότερα στις δόσεις των δανείων τους, συνεπεία της ανόδου των επιτοκίων. Και τα χρήματα αυτά θα ήταν πολύ περισσότερα αν οι τράπεζες δεν πάγωναν τα στεγαστικά επιτόκια τόσο που να αντιστοιχούν σε euribor μηνός 2,80%.

Πότε θα υποχωρήσουν οι δόσεις των στεγαστικών

Παρότι η πτώση των επιτοκίων ξεκίνησε, το πάγωμα των επιτοκίων στη στεγαστική πίστη οδηγεί στο συμπέρασμα ότι οι δανειολήπτες θα δουν και πάλι τις δόσεις τους να υποχωρούν όταν τα επιτόκια θα οδηγηθούν εκεί που βρίσκονταν την περίοδο κατά την οποία οι τράπεζες προχώρησαν σε πάγωμά τους.

Οι τραπεζίτες θεωρούν ότι ως το τέλος του έτους τα επιτόκια θα υποστούν δύο ακόμη μειώσεις, ενώ η διαδικασία θα συνεχιστεί και το 2025. Μεγάλη σημασία δίνεται στην ενίσχυση της πιστωτικής επέκτασης και ιδιαίτερα στη στεγαστική πίστη.

Οι τέσσερις συστημικές τράπεζες εμφάνισαν στο εξάμηνο πιστωτική επέκταση 3,1 δισ. ευρώ. Στις ελληνικές δραστηριότητες αντιστοιχούν τα 2,9 δισ. ευρώ, ενώ οι διοικήσεις τους εμφανίζονται βέβαιες ότι τελικώς θα καταφέρουν να επιτύχουν πιστωτική επέκταση 7,5 δισ. ευρώ στο σύνολο του έτους.

Ωστόσο, η πιστωτική επέκταση στη στεγαστική πίστη εξαιτίας του ύψους των επιτοκίων -εκταμίευση λιγότερων δανείων, ωρίμαση και αποπληρωμή περισσότερων δανείων- παραμένει αρνητική.

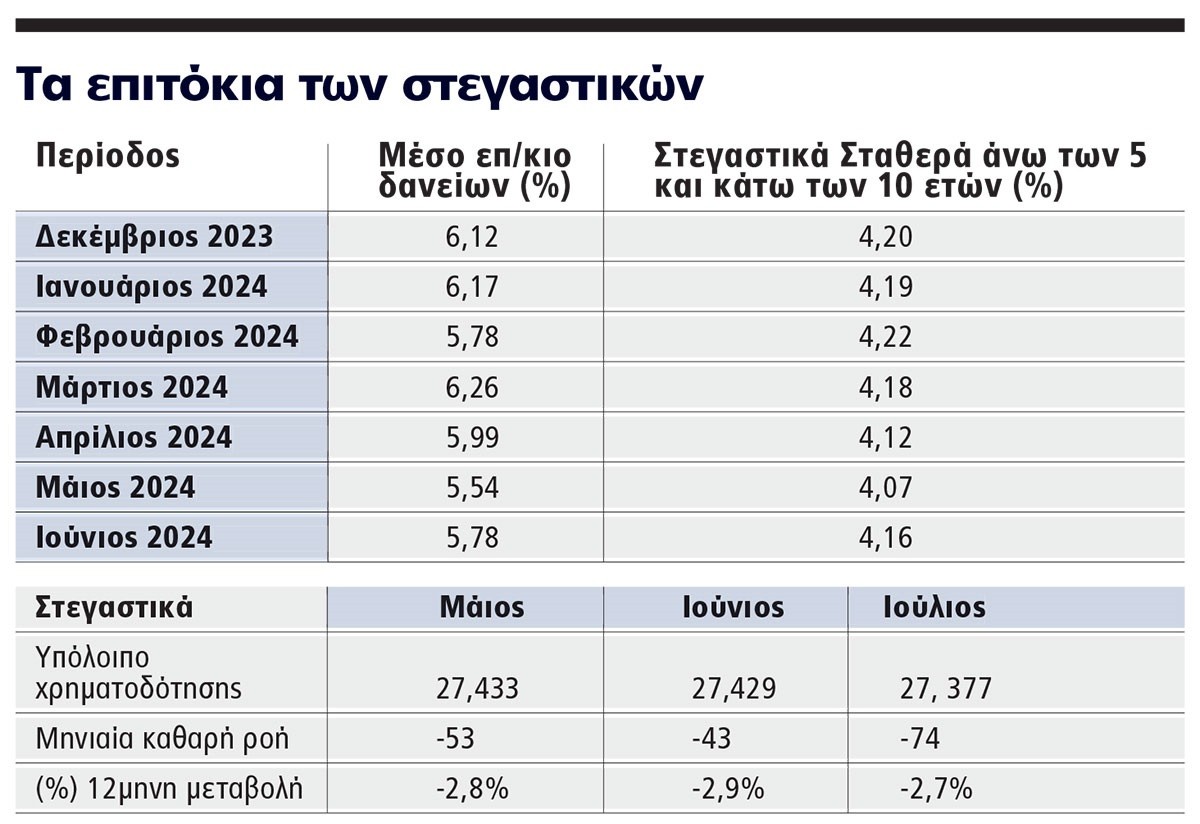

Οι τέσσερις συστημικές τράπεζες καταγράφουν 27,4 δισ. ευρώ στεγαστικά δάνεια τον Ιούλιο του 2024, τα οποία σε ετήσια βάση παρουσιάζουν υποχώρηση κατά 2,7%, σύμφωνα με τα πιο πρόσφατα στοιχεία της Τραπέζης της Ελλάδος. Και, όπως αναφέρουν έμπειροι τραπεζίτες, η τάση δεν αναμένεται να ανατραπεί μέχρι το τέλος του έτους κυρίως διότι αναμένονται πολλές αποπληρωμές. Ωστόσο, δειλά-δειλά και με διάφορους τρόπους το ενδιαφέρον για δάνεια στεγαστικά έρχεται και πάλι στο προσκήνιο.

Ο ρόλος της κλιματικής αλλαγής

Η εκτίμηση είναι ότι τα πράγματα είναι πιθανόν να αλλάξουν μέσα στο 2025, όταν πια τα επιτόκια στη στεγαστική πίστη ξεκινήσουν να υποχωρούν αισθητά. Προς την κατεύθυνση του δανεισμού αναμένεται να βοηθήσει και το γεγονός ότι οι αγοραπωλησίες ακινήτων δεν διενεργούνται πια με μετρητά, επί ποινή ακυρότητας της αγοραπωλησίας και όχι μόνο.

Συγχρόνως, πολύ σύντομα οι ιδιοκτήτες ακινήτων θα αναγκαστούν να αναβαθμίσουν ενεργειακά τα ακίνητά τους, μια και το καλό πιστοποιητικό ενεργειακής απόδοσης θα αποτελέσει προϋπόθεση για την αγοραπωλησία ενός ακινήτου μέχρι το 2030, καθώς αυτό προβλέπει με διάφορες παραλλαγές η σχετική κοινοτική ευρωπαϊκή οδηγία.

Άλλωστε ο μεγαλύτερος κίνδυνος που θα αντιμετωπίσει η ελληνική οικονομία, όπως πρόσφατα ανέφερε η «Handesblatt», δεν είναι άλλος από την κλιματική αλλαγή. Αυτός ο κίνδυνος θα αντιμετωπιστεί αναλόγως και από τις τράπεζες.

Το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 4,34%, σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος για τον Ιούνιο, ενώ το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο μειώθηκε κατά 26 μονάδες βάσης και διαμορφώθηκε στο 4,70% σε ότι αφορά τα νέα δάνεια.

Ανάγκες στέγασης και κοινωνική συνοχή

Οι ανάγκες στέγασης φαίνεται να απειλούν πλέον σοβαρά την κοινωνική συνοχή. Γι’ αυτό ενδεχομένως η κυβέρνηση να επιχειρεί να λειτουργήσει συγκολλητικά στο μεγάλο κενό των υψηλών ενοικίων και της ανόδου των επιτοκίων με ένα δεύτερο πρόγραμμα επιδότησης της κατοικίας, ένα «Σπίτι μου 2».

Το νέο σχέδιο αναμένεται να ξεκινήσει τον Ιανουάριο του 2025 και θα προβλέπει διευρυμένα ηλικιακά όρια για δικαιούχους 30-50 ετών, καθώς και διευρυμένα εισοδηματικά κριτήρια μέχρι 40.000 ευρώ. Ο νέος κύκλος του προγράμματος απόκτησης πρώτης κατοικίας θα αποτελέσει συνέχεια του πετυχημένου προγράμματος «Σπίτι μου» για νέους και ζευγάρια έως και 39 ετών και θα έχει ύψος 2 δισ. ευρώ. Ωστόσο, οι πλήρεις ανακοινώσεις αναμένονται στη ΔΕΘ.

Ταυτόχρονα, εκτιμάται ότι θα αρθεί και το κριτήριο της παλαιότητας έως 15 ετών, το οποίο αναμένεται να διευρυνθεί στα 30 έτη, με στόχο να είναι εφικτή κάλυψη των αναγκών σε κατοικίες. Αυτό αποτελεί βεβαίως ένα λεπτό σημείο, μια και τα κοινοτικά κονδύλια λόγω της κλιματικής αλλαγής εμπεριέχουν πάντα τη φιλοσοφία της ενεργειακής αναβάθμισης, εξ ου και πολλές χώρες με αυτά τα κονδύλια προτίμησαν να αναβαθμίσουν τα κτίριά τους και δεν προχώρησαν στη χρήση αυτών των κονδυλίων σε προγράμματα τύπου το «Σπίτι μου».

Ποια είναι η καλύτερη περίοδος για δάνειο

Είναι προφανές ότι οι προσδοκίες των δανειοληπτών τοποθετούνται για το 2025, μια κι εκεί θα αρχίσει να υπάρχει αίσθηση φθηνότερων στεγαστικών δανείων. Οι περισσότεροι εκτιμούν πως τα επιτόκια το 2025 θα μειωθούν τουλάχιστον 0,75%, που μαζί με την αντίστοιχη μείωση το 2024 θα οδηγήσουν σε συνολική πτώση 1,5%. Επειδή ωστόσο όλα είναι αλληλένδετα πολύ προσεκτικές είναι και οι κινήσεις των τραπεζών προς αυτήν την κατεύθυνση.

Στην παρούσα φάση η συντριπτική πλειοψηφία των δανειοληπτών προτιμά έναν συνδυασμό σταθερού επιτοκίων για τα πρώτα 5, 10 αλλά και 15 έτη του δανείου και εν συνεχεία περνά σε επιτόκιο κυμαινόμενο.

Τα σταθερά επιτόκια κινούνται σε λίγο πάνω από 4%, όπως φαίνεται από τα στοιχεία της ΤτΕ. Ωστόσο για μεγάλες διάρκειες (π.χ. 15 έτη σταθερό επιτόκιο) μπορεί κάποιος να βρει και επιτόκιο χαμηλότερο του 4% (κοντά στο 3,85%).

Προσοχή για νέα κόκκινα δάνεια

Η άνοδος των επιτοκίων δεν δημιούργησε καινούρια κόκκινα δάνεια στις ελληνικές τράπεζες και αυτό διότι τα κριτήρια για την έγκριση δανείου ήταν εξαιρετικά σφιχτά. Αυτός ήταν και ένας από τους λόγους που η πιστωτική επέκταση είχε σκαμπανεβάσματα.

Το γεγονός ότι ο πληθωρισμός απομείωσε τα εισοδήματα των πολιτών αποτέλεσε έναν σημαντικό παράγοντα αυξημένης προσοχής από τις τράπεζες. Το ότι η χώρα μας δεν δημιούργησε νέα κόκκινα δάνεια δεν σημαίνει ότι η τάση αυτή δεν είναι παρούσα. Μεγάλες και εύρωστες οικονομίες στον πλανήτη αντιμετωπίζουν ήδη το πρόβλημα. Οι έξι μεγάλες τράπεζες του Καναδά, για παράδειγμα, λαμβάνουν επιπλέον προβλέψεις 4,5 δισ. δολαρίων Καναδά το τρίτο τρίμηνο του έτους προετοιμαζόμενες για πτωχεύσεις εταιρειών, μειώσεις θέσεων εργασίας και κατά συνέπεια καθυστερήσεις αποπληρωμής του δανεισμού.

Οι ενέργειες των τραπεζών

Καθώς πέρασαν 15 έτη συνεχούς υποχώρησης των υπολοίπων στη στεγαστική πίστη, τράπεζες εκτιμούν πλέον ότι το 2025 οι τάσεις θα αντιστραφούν, προσφέροντας μια πρόσθετη πηγή εισοδημάτων από τόκους παρά την πτώση των επιτοκίων.

Ας σημειωθεί ότι συνεπεία της υποχώρησης των επιτοκίων κάθε τράπεζα από τις τέσσερις συστημικές προβλέπει μείωση των εσόδων της από τόκους από 18-30 εκατ. ευρώ για κάθε επιτοκιακή μείωση κατά 0,25%. Είναι λοιπόν απόλυτη η ανάγκη αναπλήρωσης των εσόδων αυτών, στοιχείο που οδηγεί τις τράπεζες να μην κάθονται με δεμένα τα χέρια.

Οι τράπεζες γνωρίζουν τους πελάτες με καταθέσεις που προτίθενται να προβούν σε αγορά κατοικίας. Άλλωστε η συντριπτική πλειοψηφία της αγοράς κατοικιών στην παρούσα φάση (περί το 75%) διενεργείται μέσα από την καταθετική βάση.

■ Δημιουργούν για τους πελάτες αυτούς ελκυστικά στεγαστικά προϊόντα. Τον τελευταίο καιρό είδαμε δάνεια χωρίς προσημείωση ακινήτου, αλλά με ενέχυρο καταθέσεις. Το κέρδος για την τράπεζα είναι ότι η κατάθεση δεν αλλάζει ταμείο και ότι η εγγύηση είναι άμεσα ρευστοποιήσιμη, το κέρδος για τον πελάτη, ότι μπορεί να έχει πρόσοδο από τις καταθέσεις αυτές και χωρίς ιδιαίτερες διαδικασίες να πουλήσει το ακίνητό του που δεν αποτελεί ενέχυρο.

■ Μειώνουν ή και εξαλείφουν τα έξοδα των αιτημάτων ενώ επιβραβεύουν με διάφορους τρόπους όσους επιλέγουν να λάβουν δάνειο στεγαστικό.

Σε κάθε περίπτωση, οι τράπεζες θα χρησιμοποιήσουν όλο τους το οπλοστάσιο προς αυτήν την κατεύθυνση, ιδιαίτερα στην επαρχία, όπου τα δεδομένα είναι πιο συγκεκριμένα και τα δίκτυα των τραπεζών λειτουργούν σε σημαντικό βαθμό με βάση τις γνωριμίες της μικρής κοινωνίας.

Τραπεζικοί κύκλοι ελπίζουν και εκτιμούν ότι το 2025 θα καταφέρουν να αντιστρέψουν την τάση στη στεγαστική πίστη δημιουργώντας μια νέα αφετηρία για τη συγκεκριμένη τραπεζική δραστηριότητα.

Διαβάστε ακόμη

ΣΥΡΙΖΑ: Πέρασε από την Κεντρική Επιτροπή η πρόταση μομφής κατά του Κασσελάκη

ΕΦΚΑ και ΔΥΠΑ: Ολες οι πληρωμές για την εβδομάδα έως 13 Σεπτεμβρίου

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ