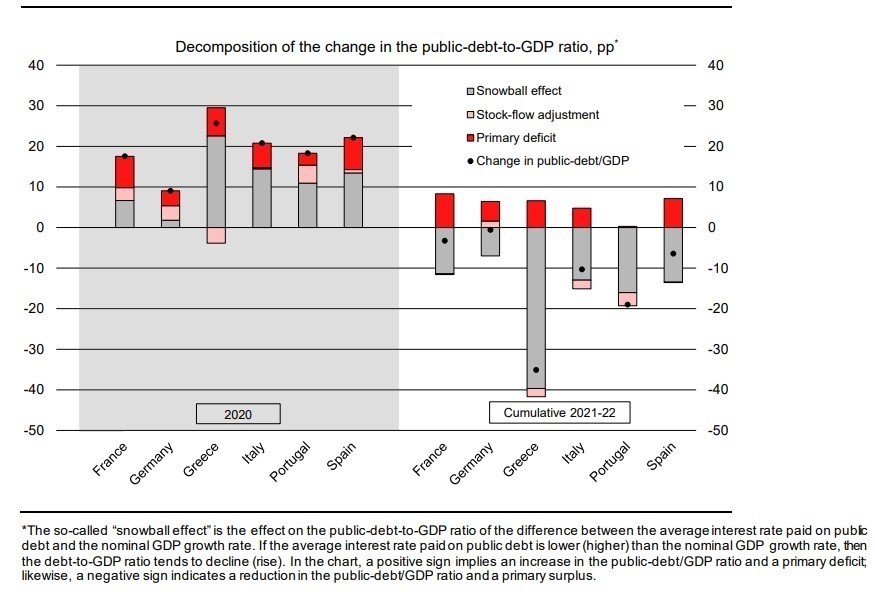

Η πανδημία οδήγησε σε απότομη αύξηση του δημόσιου χρέους της ευρωζώνης ως ποσοστό του ΑΕΠ, εν μέρει, λόγω των ισχυρών δημοσιονομικών μέτρων στήριξης των εισοδημάτων και, εν μέρει, λόγω της μείωσης του ΑΕΠ, εξηγεί η ιταλική τράπεζα UniCredit Bank. Ο λόγος δημόσιου χρέους/ΑΕΠ αυξήθηκε κατά 13 ποσοστιαίες μονάδες για την Ευρωζώνη το 2020, κυμαινόμενη από μια αύξηση 9 ποσοστιαίων μονάδων στη Γερμανία (που αντανακλά τη συγκριτικά μικρή πτώση του γερμανικού ΑΕΠ) έως αύξηση κατά 26 ποσοστιαίες μονάδες στην Ελλάδα, που είχε τη χειρότερη επίδοση.

Αυτό όμως που έχει συμβεί, δύο χρόνια μετά, σύμφωνα με τις τελευταίες εκτιμήσεις της Ευρωπαϊκής Επιτροπής, είναι ότι η Ελλάδα έχει σημειώσει σωρευτική μείωση 35 ποσοστιαίων μονάδων στο λόγο δημόσιου χρέους/ΑΕΠ της, ποσοστό σημαντικά μεγαλύτερο από την αύξηση που προκλήθηκε από την κρίση. Η Πορτογαλία έχει επίσης αντιστρέψει πλήρως τον αντίκτυπο που είχε η πανδημική κρίση στο δημόσιο χρέος/ΑΕΠ της, ενώ η Ιταλία το μείωσε σχεδόν στο μισό. Για την Ισπανία εκτιμάται μείωση κατά περίπου 6 ποσοστιαίες μονάδες σε διάστημα δύο ετών και λιγότερο για τη Γαλλία. Η Γερμανία σημείωσε μόνο οριακή μείωση του λόγου δημόσιου χρέους/ΑΕΠ της τα τελευταία δύο χρόνια, αφού είχε σημειώσει συγκριτικά μικρή αύξηση κατά τη διάρκεια της πανδημικής κρίσης.

Οι μειώσεις των δεικτών δημόσιου χρέους/ΑΕΠ κατά τα τελευταία δύο έτη οφείλονται κυρίως στην ταχεία αύξηση του ονομαστικού ΑΕΠ. Η Ελλάδα, ειδικότερα, είχε πολύ μεγαλύτερη συμβολή από την αύξηση του ονομαστικού ΑΕΠ από ό,τι οι άλλες χώρες λόγω της σημαντικής αύξησης του πραγματικού ΑΕΠ και του αποπληθωριστή του ΑΕΠ και τα δύο έτη. Επιπροσθέτως, ένα μικρότερό πρωτογενές έλλειμμα (σε ετήσια βάση) συνέβαλε στην προσαρμογή προς τα κάτω.

H UniCredit Bank εξηγεί ότι το λεγόμενο “φαινόμενο της χιονοστιβάδας”, που επί της ουσίας η επίδραση που έχει στον δείκτη του δημόσιου χρέους προς το ΑΕΠ η διαφορά μεταξύ του μέσου επιτοκίου που καταβάλλεται για το δημόσιο χρέος και του ονομαστικού ρυθμού αύξησης του ΑΕΠ. Εάν το μέσο επιτόκιο που καταβάλλεται για το δημόσιο χρέος είναι χαμηλότερο (υψηλότερο) από τον ονομαστικό ρυθμό αύξησης του ΑΕΠ, τότε ο λόγος του χρέους προς το ΑΕΠ τείνει να μειώνεται (αυξάνεται). Στο διάγραμμα, ένα θετικό πρόσημο υποδηλώνει αύξηση του λόγου δημόσιου χρέους/ΑΕΠ και πρωτογενές έλλειμμα, ομοίως, ένα αρνητικό πρόσημο υποδηλώνει μείωση του λόγου δημόσιου χρέους/ΑΕΠ και πρωτογενές πλεόνασμα.

Η Ευρωπαϊκή Επιτροπή εκτιμά ότι η Ιταλία θα παρουσιάσει πρωτογενές έλλειμμα περίπου 1% του ΑΕΠ για το 2022, ενώ για τη Γαλλία, το ποσοστό αυτό προβλέπεται ότι θα ανέλθει λίγο πάνω από το 3% του ΑΕΠ. Αντίθετα, η Πορτογαλία προβλέπεται να επιτύχει ισοσκελισμένο πρωτογενή προϋπολογισμό το 2022, και αυτό αναμένεται να στηρίξει την καθοδική προσαρμογή του λόγου δημόσιου χρέους/ΑΕΠ της.

Τέλος, η ιταλική τράπεζα, δεδομένης της αναμενόμενης οικονομικής επιβράδυνσης, της χαλάρωσης του πληθωρισμού και του περιβάλλοντος υψηλότερων επιτοκίων, η διαφορά μεταξύ του μέσου επιτοκίου που καταβάλλεται για το δημόσιο χρέος και της αύξησης του ονομαστικού ΑΕΠ είναι πιθανό να μειωθεί σημαντικά, αλλά θα παραμείνει πιθανότατα αρνητική το 2023-2024. Κατά συνέπεια, προβλέπουμε ότι οι δείκτες δημόσιου χρέους/ΑΕΠ του ζώνης του ευρώ και των κυριότερων χωρών της ζώνης του ευρώ πιθανόν να μειωθούν ελαφρώς ή να σταθεροποιηθούν σε γενικές γραμμές κατά τη διάρκεια της προβλεπόμενου χρονικού ορίζοντα. Για την Ιταλία, η προσαρμογή αυτή σημαίνει ότι θα είναι πιθανότατα σημαντικό η χώρα να επιτύχει πρωτογενή προϋπολογισμό που είναι κοντά στο μηδέν έως το 2024, κάτι που φαίνεται εφικτό.

Διαβάστε ακόμη

Διπλό «λίφτινγκ» στις αντικειμενικές αξίες των ακινήτων

Βασίλης Τερλέγκας: Από το ιδιωτικό νησί στο… ηλεκτρονικό σφυρί (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.