Η UBS σε νέο report της αναλύει τα τέσσερα βασικά θέματα για την οικονομία και τις τράπεζες, διατηρώντας τη θετική της προσέγγιση για την οικονομία τόσο για φέτος, όσο και για το 2025.

Οι αναλυτές του οίκου εξηγούν ότι η ανάπτυξη στο μακροοικονομικό σκηνικό και οι τραπεζικές μετοχές στην Ελλάδα πάνε χέρι – χέρι και εξηγούν τους τέσσερις λόγους που είναι αισιόδοξοι για την πορεία τους. Εκτιμούν ότι το ΑΕΠ παραμένει σε καλό δρόμο για να φτάσει την πρόβλεψή τους για άνοδο 2,5% και πάνω από το consensus, παρά την πρόσφατη αδυναμία των δεικτών της Ευρωζώνης (PMI, Ifo). Η δημοσιονομική υπεραπόδοση θα συνεχιστεί, δεδομένης της καλύτερης είσπραξης φόρων και αυτά οδηγούν σε περιθώρια για περαιτέρω μείωση των αποδόσεων των ελληνικών κρατικών ομολόγων. «Συνολικά, επαναλαμβάνουμε τη θετική μας στάση για τα ελληνικά ομόλογα και για τις ελληνικές τράπεζες μετά τα αποτελέσματα του β΄ τριμήνου. Παραμένουμε θετικοί για τις προοπτικές τόσο των ελληνικών μακροοικονομικών μεγεθών, όσο και των μετοχικών αγορών. Οι βασικοί κίνδυνοι είναι: νέα πτωτική οικονομική δυναμική στην Ευρωζώνη, φυσικές καταστροφές, καθυστερήσεις στην απορρόφηση και διανομή των διαθέσιμων κονδυλίων από το ταμείο ανάκαμψης και ανθεκτικότητας (RRF) της ΕΕ», εξηγεί η ελβετική τράπεζα.

Θέμα 1:Ανάπτυξη 2,5% για το 2024 και 3% το 2025

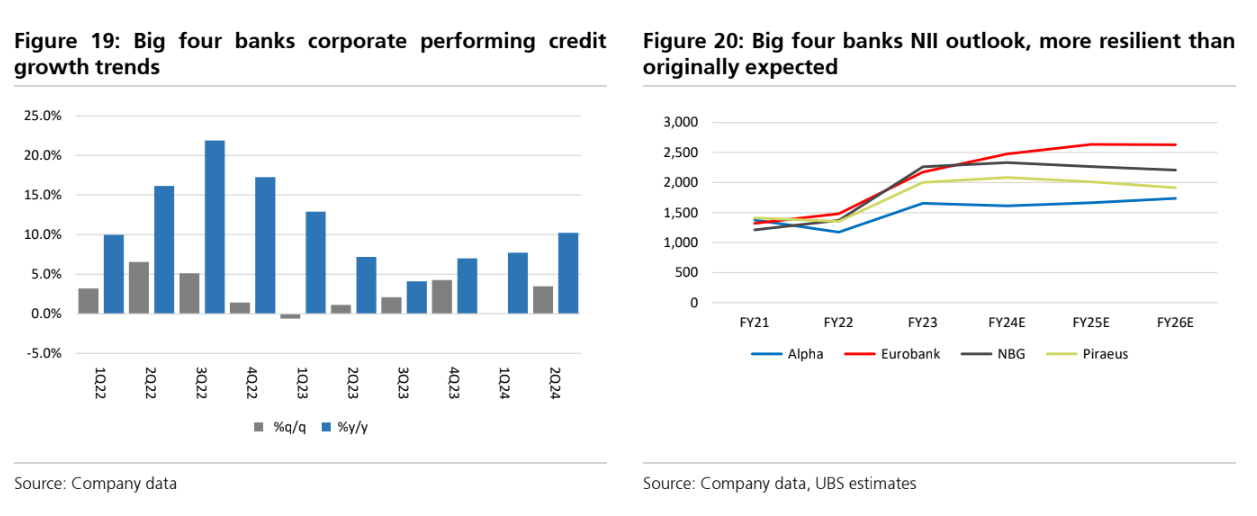

Η ανάπτυξη το 2023 δεν έφτασε τις επίσημες προβλέψεις (και τις προβλέψεις της UBS) κυρίως λόγω των καθυστερήσεων στην απορρόφηση των κονδυλίων της ΕΕ και των επιπτώσεων από τις πλημμύρες του θεσσαλικού κάμπου. Φέτος, τα εισερχόμενα στοιχεία δείχνουν πρόβλεψη για άνοδο του ΑΕΠ στο 2,5%, 0,6% πάνω από το consensus και 0,3% πάνω από την τελευταία επίσημη εκτίμηση της κυβέρνησης για το 2,2%. Επίσης, η αύξηση του ΑΕΠ το 2025 θα είναι στο 3%, εκτίμηση η οποία είναι 1% πάνω από το consensus. Η μεταφορά ανάπτυξης 2,1% για το τρέχον έτος, η συνεχιζόμενη καταναλωτική δύναμη (0,6% σε τριμηνιαία βάση) και η ανάκαμψη των επενδύσεων (μηχανήματα και εξοπλισμός) και η συμβολή των αποθεμάτων ενίσχυσαν το ΑΕΠ. Οι επενδύσεις θα πρέπει να επωφεληθούν από την τρίτη εκταμίευση κεφαλαίων του Ταμείου Σταθερότητας και Ανάπτυξης προς την Ελλάδα (2,3 δισ. ευρώ), με αποτέλεσμα η συνολική απορρόφηση να ανέλθει σε 17,2 δισ. ευρώ από το κονδύλι των 36 δισ. ευρώ του Ταμείου Σταθερότητας και Ανάπτυξης. Επιπλέον, η αύξηση των επιχειρηματικών δανείων έχει επιταχυνθεί και ανήλθε στο 11,4% σε ετήσια βάση τον Αύγουστο. Τέταρτο, τα έσοδα από τον τουρισμό αναμένεται να φθάσουν τα 22 δισ. ευρώ φέτος, ή κατά 7% περίπου πάνω από τις περσινές εισροές.

Θέμα 2: Δημοσιονομική υπεραπόδοση έναντι των κυβερνητικών στόχων

Η Ελληνική κυβέρνηση βρίσκεται σε καλό δρόμο για να επιτύχει τους αναθεωρημένους προς τα πάνω στόχους για πρωτογενές πλεόνασμα 2,4% και 2,5% του ΑΕΠ για το 2024 και το 2025, αντίστοιχα. Το φετινό οκτάμηνο το πρωτογενές πλεόνασμα του προϋπολογισμού ανήλθε σε 7,5 δισ. ευρώ, ξεπερνώντας τόσο τον στόχο των 3,3 δισ. ευρώ, όσο και το περσινό πρωτογενές πλεόνασμα των 5,6 δισ. ευρώ για την αντίστοιχη περίοδο. Το αποτέλεσμα αυτό οφείλεται κυρίως στην καλύτερη είσπραξη φόρων (υπέρβαση του στόχου κατά 2 δισ. ευρώ), η οποία αντανακλά την ισχυρότερη είσπραξη φόρων εισοδήματος νομικών προσώπων και επιχειρήσεων λόγω της σταθερής οικονομικής ανάκαμψης και των μέτρων κατά της φοροδιαφυγής. Εξαιτίας της επιτυχίας στους στόχους, η UBS προβλέπει ότι ο δείκτης δημόσιου χρέους προς το ΑΕΠ θα μειωθεί περαιτέρω με ταχείς ρυθμούς στο 152% του ΑΕΠ και στο 144% του ΑΕΠ στο τέλος του 2024 και στο τέλος του 2025, αντίστοιχα, ενώ θα μειωθεί στο 133% του ΑΕΠ μέχρι το 2028.

Θέμα 3: Περαιτέρω βελτίωση στην αγορά των ελληνικών κρατικών ομολόγων

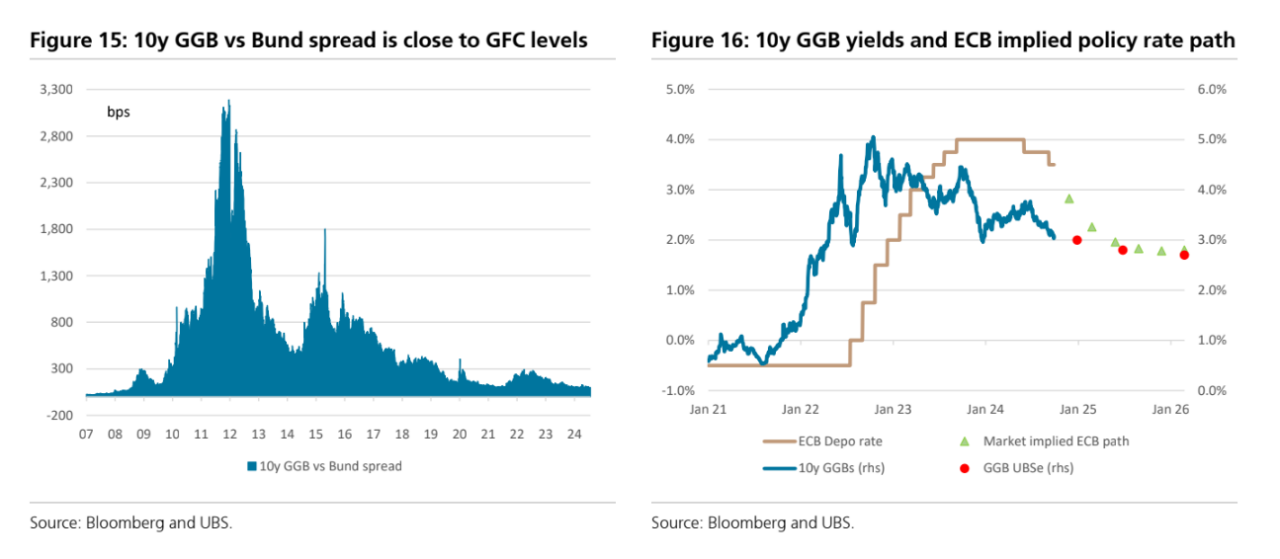

Η επιστροφή της Ελλάδας στην κατηγορία της επενδυτικής βαθμίδας άνοιξε το δρόμο για περαιτέρω συμπίεση των περιθωρίων των αποδόσεων της ελληνικών ομολόγων σε σχέση με τα spreads των γερμανικών ομολόγων. Τα 10ετή ελληνικά spreads διαπραγματεύονται περίπου στις 100 μ.β., επιστρέφοντας σχεδόν στα επίπεδα πριν από την παγκόσμια χρηματοπιστωτική κρίση. Τα ελληνικά ομόλογα έχουν σημειώσει σημαντική ανάκαμψη, ενισχυμένα από τις ισχυρές οικονομικές επιδόσεις της χώρας. Η θετική δυναμική στα ομόλογα θα συνεχιστεί και η πρόσθετη χαλάρωση της πολιτικής της ΕΚΤ και οι αυξανόμενες προσδοκίες για επιτάχυνση των μειώσεων των επιτοκίων, μετά τη μείωση κατά 50 μ.β. της Fed τον Σεπτέμβριο, θα πρέπει να στηρίξουν τις διάρκειες των ευρωπαϊκών ομολόγων. Ο ετήσιος στόχος μας για τα 10ετή ελληνικά ομόλογα είναι 3% έως το τέλος του τρέχοντος έτους και 2,7% έως το τέλος του 2025. Από την άλλη, η δημοσιονομική αβεβαιότητα της Γαλλίας θα διατηρήσει τις πιέσεις στα spreads των ευρωπαϊκών ομολόγων. Είναι δύσκολο τα spreads της Ελλάδας να συμπιεστούν σημαντικά από αυτό το σημείο και αναμένουμε ότι θα παραμείνουν σε ένα εύρος τιμών γύρω από το επίπεδο των 100 μ.β. μέχρι το τέλος του έτους.

Θέμα 4: Συστάσεις αγοράς για όλες τις συστημικές τράπεζες

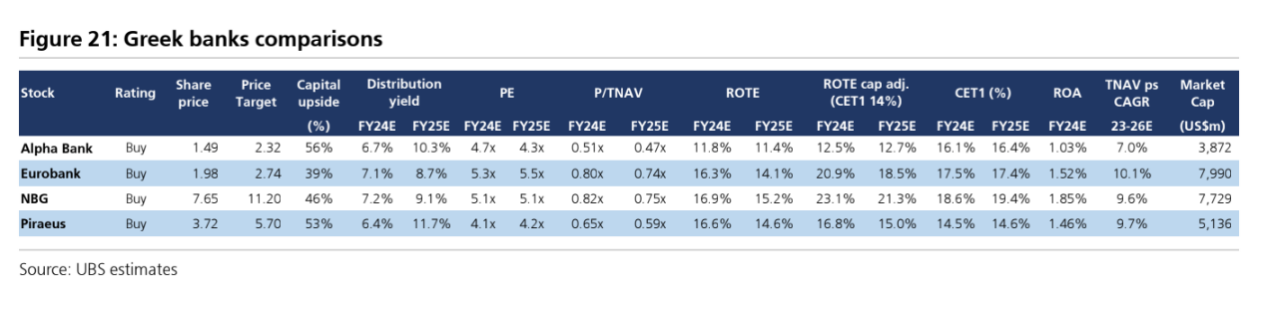

Οι συστάσεις αγοράς (buy) και για τις τέσσερις τράπεζες παραμένουν και η UBS επισημαίνει τρεις βασικούς λόγους για τη σύστασή της:

1. Οι τράπεζες έχουν βγει δυναμικά από την κρίση και έχουν καταβάλει πρόσφατα το πρώτο μέρισμα μετά από περισσότερο από μια δεκαετία. Οι δυνατότητες για διανομές είναι πιθανότατα υψηλότερες από τα συντηρητικά τους σχέδια πληρωμών. Το διαθέσιμο κεφάλαιο για διανομή πάνω από τους εσωτερικούς κεφαλαιακούς στόχους τους κατά τα επόμενα τρία χρόνια θα μπορούσε να ανέλθει σε 60% της κεφαλαιοποίησης του κλάδου.

2. Οι τράπεζες είναι μεγάλοι ωφελημένοι από έναν ισχυρό κύκλο εταιρικών πιστώσεων, καθώς οι εταιρικές πιστώσεις θα αυξηθούν κατά 8,7% ετησίως το 2023-2026.

3. Οι μετοχές είναι από τις φθηνότερες, τόσο στο πλαίσιο των ευρωπαϊκών τραπεζών, όσο και στο πλαίσιο των οικονομιών της Ευρώπης, ιδίως σε σχέση με τον δείκτη P/TNAV έναντι του δείκτη αποδοτικότητας ROTE. Η UBS προτιμά τις μετοχές της Εθνικής Τράπεζας για το ποιοτικό franchise της με την υψηλή κερδοφορία και τα πλεονάζοντα κεφάλαια και την Τράπεζα Πειραιώς για την προοπτική re-rating, για το ότι είναι η μεγαλύτερη ελληνική τράπεζα με σταθερή κερδοφορία, καθώς και το ότι βγήκε ισχυρότερη από την κρίση.

Διαβάστε ακόμη:

Sarantis Group: Η νέα εποχή του Ομίλου με επενδύσεις, εξαγωγές και εξαγορές στο μικροσκόπιο (pics)

Κρουαζιέρα: Τα 7 ερωτήματα της CLIA προς την κυβέρνηση για το νέο τέλος

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα