H ελβετική τράπεζα UBS δεδομένου του πιο δύσκολου αναπτυξιακού σκηνικού, μειώνει τις προβλέψεις για την ανάπτυξη του ελληνικού ΑΕΠ για το 2023 και το 2024 σε 3% (και για τα δύο έτη), από 4,1% και 3,2% αντίστοιχα. Η επενδυτική τράπεζα παραμένει πάνω από τις εκτιμήσεις για την ανάπτυξη στην Ελλάδα 1,2% για το 2023 και 1,5% για το 2024 πάνω από το consensus των αναλυτών.

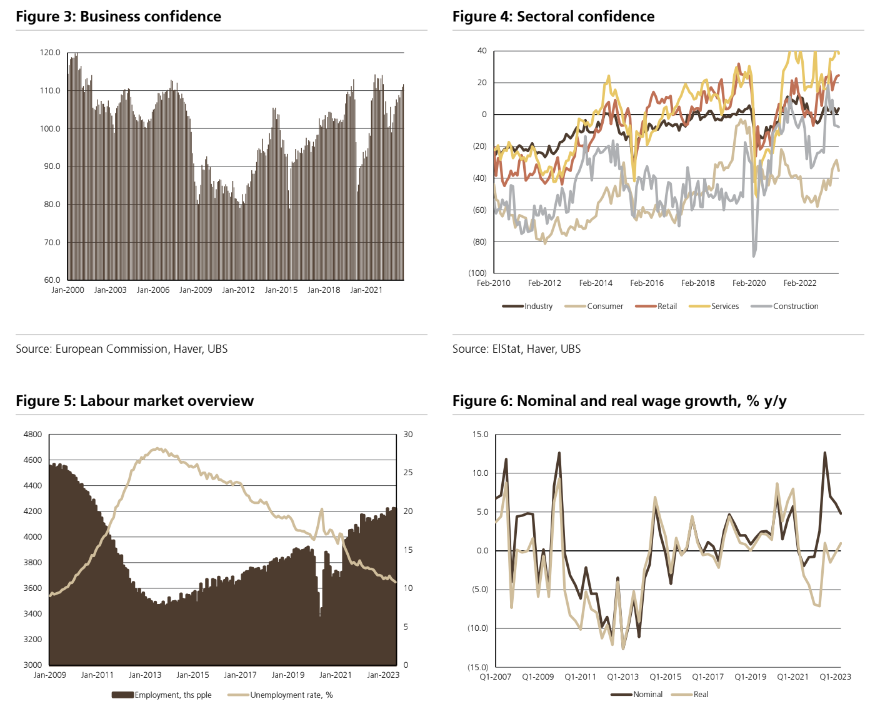

«Η ανάπτυξη της οικονομίας θα πρέπει να οδηγηθεί κυρίως από την κατανάλωση των νοικοκυριών και τις επενδύσεις. Οι αρχικές ενδείξεις για το γ’ τρίμηνο μέχρι στιγμής είναι μικτές. Από τη μία πλευρά, η επιχειρηματική εμπιστοσύνη αυξήθηκε στο 111,7 τον Αύγουστο χάρη στην αυξανόμενη αισιοδοξία στη βιομηχανία και στον τομέα του λιανικού εμπορίου και αυτή η μέτρηση στο παρελθόν ήταν συμβατή με αύξηση του ΑΕΠ κατά περίπου 5% σε ετήσια βάση. Στο ίδιο κλίμα, η βιομηχανική παραγωγή του Ιουλίου ξεπέρασε τη μέση παραγωγή του β΄ τριμήνου κατά 1,4%. Από την άλλη πλευρά, τα στοιχεία για τον κύκλο εργασιών σε επίπεδο οικονομίας μειώθηκαν περαιτέρω σε -7,2% σε ετήσια βάση τον Ιούλιο από -6% σε ετήσια βάση τον Ιούνιο, και οι ταξινομήσεις οχημάτων ήταν επίσης λίγο χαμηλότερες από ότι το β΄ τρίμηνο», συνεχίζει η UBS.

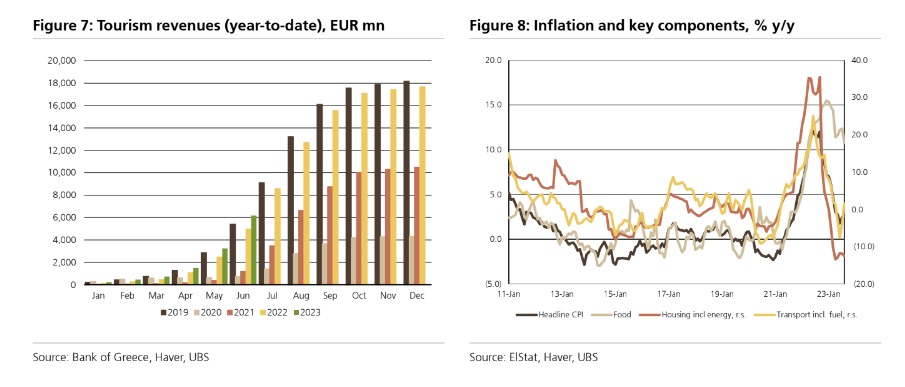

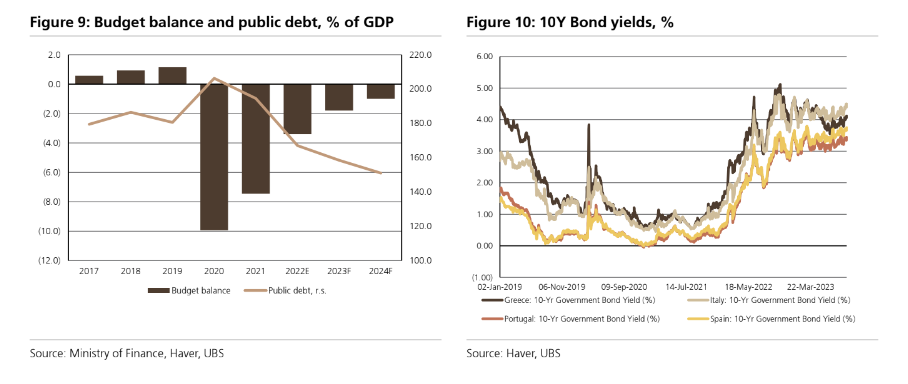

Oι εξαιρετικές επιδόσεις του 2021-2022 δεν είναι πιθανό να επαναληφθούν και τα μακροοικονομικά κέρδη είναι πιθανό να είναι πιο σταδιακά, αλλά στην UBS παραμένουμε εποικοδομητικοί για τα ελληνικά μακροοικονομικά δεδομένα, ανεφέρουν οι αναλυτές της τράπεζας, δεδομένου ότι: 1) η ανθεκτική ανάπτυξη εν μέρει λόγω της διαθεσιμότητα και το ιστορικό για την απορρόφηση των κονδυλίων της ΕΕ, 2) το συγκρατημένο πληθωρισμό, 3) τις υγιείς τάσεις στον τουρισμό και 4) τη διαρκή μείωση του δημόσιου χρέους.

O ρόλος της αναβάθμισης σε επενδυτική βαθμίδα

H αναβάθμιση της επενδυτικής βαθμίδας είναι σαφώς χρήσιμη, αλλά το περιθώριο πτώσης των αποδόσεων των ελληνικών κρατικών ομολόγων μπορεί να είναι μικρό. Η πιστοληπτική ικανότητα της Ελλάδας αναβαθμίστηκε σε επενδυτική βαθμού από τη DBRS και πάλι, ενώ η Scope και η R&I έπραξαν το ίδιο, νωρίτερα. Η αξιολόγηση του DBRS επιτρέπει στην ΕΚΤ να συμπεριλάβει τα ελληνικά ομόλογα στα προγράμματα αγοράς περιουσιακών στοιχείων με μειωμένο haircut.

Η Moody’s αύξησε την πιστοληπτική ικανότητα της Ελλάδας σε μία βαθμίδα κάτω από την επενδυτική βαθμίδας την περασμένη Παρασκευή. Η S&P και η Fitch βρίσκονται μία βαθμίδα κάτω από την αξιολόγηση επενδυτική βαθμίδα, με την S&P σε θετικές προοπτικές. Οι αξιολογήσεις τους έχουν προγραμματιστεί για την 20η Οκτωβρίου και την 1η Δεκεμβρίου. Αν και αυτοί οι δύο οίκοι αναβαθμίσουν την αξιολόγηση της Ελλάδας σε επενδυτική βαθμίδα, η Ελλάδα θα κάνει σημαντική πρόοδο για να μπορέσει να δεχθεί επενδύσεις.

«Η UBS αναμένει πτώση των αποδόσεων των δεκαετών γερμανικών ομολόγων στο 0,9% έως το τέλος του 2024, γεγονός που θα μπορούσε να προκαλέσει σημαντική πτώση των αποδόσεων των ελληνικών ομολόγων το επόμενο έτος. Δεδομένου ότι οι αποδόσεις των ελληνικών δεκαετών ομολόγων διαπραγματεύονται εντός των ιταλικών 10ετών ομόλογα από τα μέσα Μαΐου στις -40 μ.β. τρέχουσα σχέση, φαίνεται ότι η αγορά έχει ήδη τιμολογήσει την υπόθεση της αναβάθμισης. Παρά το γεγονός αυτό, οι αποδόσεις των ελληνικών δεκαετών ομολόγων μειώθηκαν κατά 50 μ.β. από την αρχή του έτους έναντι των γερμανικών, καθώς η πίεση από τις αποδόσεις του πυρήνα των γερμανικών και των αμερικανικών ομολόγων περιόρισε την κίνηση», εξηγεί η UBS.

Tι βλέπει για τις ελληνικές τράπεζες

Στα θετικά των τραπεζών, η UBS βλέπει την επαναφορά των μερισμάτων και την πιθανή μείωση των συμμετοχών του ΤΧΣ στις τράπεζες ως τους επόμενους καταλύτες. Σημειώνει ότι μακροπρόθεσμα μπορεί να υπάρχει σημαντική πρόσθετη δυνατότητα διανομής κεφαλαίου στον τομέα με βάση σε διψήφιο δείκτη αποδοτικότητας RoTE και σε ορισμένες περιπτώσεις τα υψηλότερα από τα επαρκή εποπτικά κεφάλαια και την περιορισμένη αύξηση του ενεργητικού. Οι βραχυπρόθεσμες μερισματικές αποδόσεις ενδέχεται να είναι χαμηλότερες από τον ευρωπαϊκό μέσο όρο.

Στον τραπεζικό τομέα, ενώ η αύξηση των επιχειρηματικών δανείων ήταν έντονη τόσο λόγω RRF αλλά και της ζήτησης των άλλων δανείων και μπορεί να παραμείνει ανθεκτική βραχυπρόθεσμα, η καθαρή θετική αύξηση των δανείων στον τομέα της λιανικής εξακολουθεί να απέχει αρκετά. Το β΄ τρίμηνο, οι τέσσερις συστημικές τράπεζες είδαν μια ετήσια αύξηση 60% του συνολικού καθαρού εσόδου από τόκους, λόγω της διεύρυνσης του καθαρού περιθωρίου λειτουργίας. Με την αύξηση των beta των καταθέσεων και τις προοπτικές των επιτοκίων πολιτικής της ΕΚΤ, η UBS θεωρεί ότι τα περιθώρια λειτουργίας πλησιάζουν την κορύφωση τους γ΄ τρίμηνο και η αύξηση των κερδών προ προβλέψεων μπορεί να επιβραδυνθεί σημαντικά το επόμενο έτος, συμπεραίνει η τράπεζα.

Διαβάστε ακόμη

Το “όγδοο θαύμα” του κόσμου: Η πιο θρυλική ορεινή διαδρομή στον πλανήτη

Οικογένεια Ακκά: Βγαίνει στο σφυρί η κεντρική μονάδα της Ελληνικής Υφαντουργίας στα Γιαννιτσά (pics)

Ποιες είναι οι νέες υποχρεώσεις όσων νοικιάζουν πολλά Airbnb

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ