Η ελβετική τράπεζα UBS εκτιμά ότι τα βασικά χαρακτηριστικά της ελληνικής μακροοικονομικής ιστορίας παραμένουν σε καλό δρόμο και επικαιροποιεί τις βασικές μακροοικονομικές προβλέψεις της για την Ελλάδα.

«Ενώ οι προοπτικές ανάπτυξης για το 2024 φαίνονται οριακά ασθενέστερες από ότι αναμέναμε προηγουμένως, τα βασικά γνωρίσματα της μακροοικονομικής βελτίωσης εξακολουθούν να βρίσκονται σε ισχύ: α) ικανότητα αξιοποίησης των κονδυλίων της ΕΕ, (τα διαθέσιμα κονδύλια RRF προσεγγίζουν τα 40 δισ. ευρώ ή το 18% του ΑΕΠ), β) ισχυρός τουρισμός, γ) χαμηλός πληθωρισμός με τον πληθωρισμό των τροφίμων να παρουσιάζει τώρα επίσης πτωτική τάση, δ) πειθαρχημένη δημοσιονομική εκτέλεση, και ε) την ικανότητα των τραπεζών να αυξήσουν τις χορηγήσεις δανείων δεδομένου ότι τα δάνεια του RRF (μόνο το 60 % του ληφθέντων δανείων RRF ύψους 7 δισ. ευρώ χρησιμοποιήθηκε για νέες συμβάσεις δανειοδότησης)», εκτιμά η τράπεζα

«Πιστεύουμε ότι αυτοί οι παράγοντες έχουν πιθανώς συμβάλει στην πρόσφατη επιτυχία της Ελλάδας τόσο στην ΙΡΟ του Διεθνούς Αερολιμένα Αθηνών, την εκποίηση της συμμετοχής του ΤΧΣ στην Τράπεζα Πειραιώς, όσο και τη δημιουργία εσόδων ύψους 4 δισ. ευρώ από την πώληση ομολόγων 10ετούς διάρκειας. Βασικοί κίνδυνοι για τις μακροοικονομικές προοπτικές είναι παρόμοιοι με αυτούς που υλοποιήθηκαν το 2023: καθυστερήσεις στις εισροές κονδυλίων της ΕΕ, σοκ στον πληθωρισμό και ασθενέστερο εξωτερικό περιβάλλον», υπογραμμίζει η τράπεζα.

Οι νεότερες εκτιμήσεις για την Ελλάδα

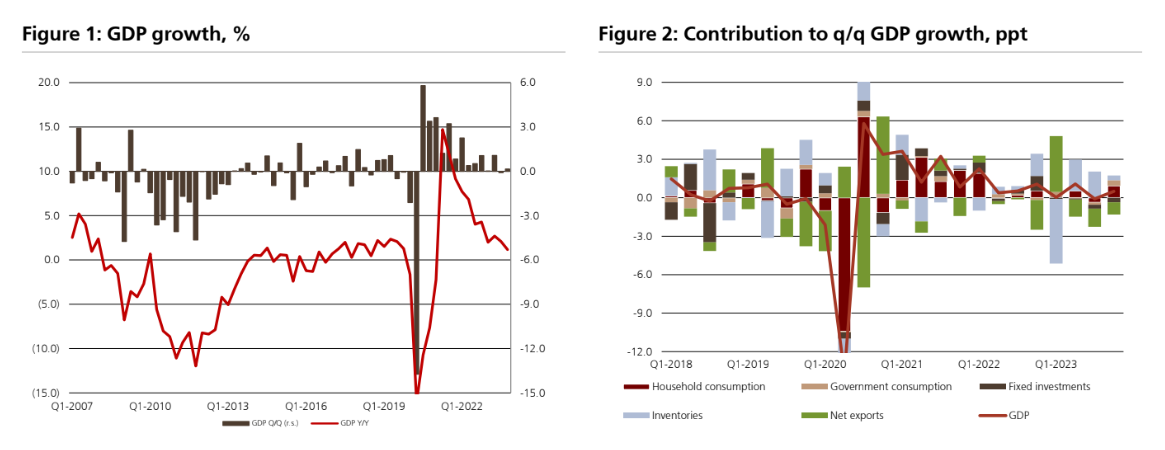

«Προβλέπουμε τώρα ανάπτυξη 2,5% το 2024 μετά από 2% το 2023. Ο ρυθμός αύξησης του ΑΕΠ επιβραδύνθηκε στο 2% πέρυσι, μετά από 5,6% το 2022. Το 4ο τρίμηνο του 2023, η διαδοχική αύξηση του ΑΕΠ ήταν μόνο κατά 0,2% σε τριμηνιαία βάση. Επισημαίνουμε δύο εξηγήσεις. Πρώτον, οι δαπάνες για επενδύσεις μειώθηκαν κατά -2,6% τριμηνιαίως το 4ο τρίμηνο (με επικεφαλής τα μηχανήματα και τον εξοπλισμό). Ως αποτέλεσμα, ο σχηματισμός κεφαλαίου επεκτάθηκε μόνο κατά 4% το 2023 (2022: 11,7%). Αν και είναι δύσκολο να προσδιοριστούν οι ακριβείς λόγοι, πιστεύουμε ότι οι βραδύτερες εισροές κεφαλαίων της ΕΕ θα μπορούσαν να έχουν παίξει κάποιο ρόλο.

Επιπλέον, ενώ οι εισροές άμεσων ξένων επενδύσεων στην Ελλάδα παρέμειναν ισχυρές στα 4,5 δισ. ευρώ το 2023 (το 45% αυτών αφορούσε ακίνητα), οι εισροές δεν κατάφεραν να φτάσουν τα επίπεδα του 2022 των 7,5 δισ. ευρώ. Δεύτερον, η ιδιωτική κατανάλωση αυξήθηκε κατά 1,8% το 2023 και κατά 1,4% τριμηνιαίως το 4ο τρίμηνο, ενώ η αύξηση των πραγματικών μισθών ήταν περισσότερο 3% το 2023. Το γεγονός ότι ο πληθωρισμός των τροφίμων διαμορφώθηκε κατά μέσο όρο στο11,7% το 2023, περισσότερο από 3 φορές υψηλότερος από τον γενικό δείκτη τιμών καταναλωτή, είναι πιθανό να συνέβαλε σε μια πιο επιφυλακτική συμπεριφορά των καταναλωτών ως προς τις δαπάνες τους», επισημαίνει η ελβετική τράπεζα.

Οι κινητήριες δυνάμεις του 2024 και ο ρόλος του πληθωρισμού

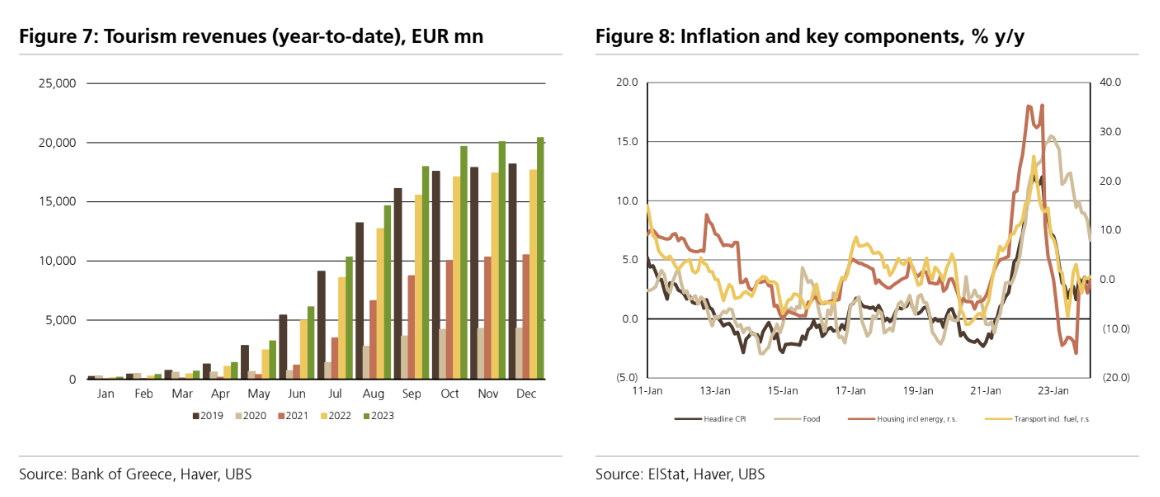

Η μεταφορά ανάπτυξης στο 2024 είναι σχετικά μικρή στις 30 μονάδες βάσης. Η UBS εντοπίζει τρεις κύριες κινητήριες δυνάμεις ανάπτυξης το 2024: α) ο τουρισμός ξεπερνώντας το ρεκόρ εισροών του 2023 (20,5 δισ. ευρώ), δεδομένης της πρώιμης έναρξης της κρουαζιέρας και τις θετικές τάσεις προκρατήσεων, β) ένα πιο ήπιο σκηνικό πληθωρισμού που θα βοηθήσει τον καταναλωτή, και γ) υψηλότερα οφέλη από τα κονδύλια της ΕΕ με προγραμματισμένες εισροές 6,9 δισ. ευρώ από το RRF. «Το 2024 ξεκίνησε με ανάμεικτες τάσεις: οι δείκτες PMI και η βιομηχανική παραγωγή βελτιώθηκαν σε Ιανουάριο-Φεβρουάριο του 2024, αλλά το επιχειρηματικό κλίμα επιδεινώθηκε. Ως αποτέλεσμα, μειώνουμε την εκτίμησή μας για το ΑΕΠ το 2024 σε 2,5% από 3% προηγουμένως (σύμφωνα με την Τράπεζα της Ελλάδος). Αυτό εξακολουθεί να μας καθιστά πιο αισιόδοξους από την εκτίμηση της αγοράς για 1,5%. Αναφορικά με τον πληθωρισμό, η κυβέρνηση προσπαθεί με κυβερνητικές παρεμβάσεις να συγκρατήσει τις πιέσεις στις τιμές των τροφίμων.

Ο γενικός πληθωρισμός ήταν ήδη συγκρατημένος το 2023 στο 3,5% στην Ελλάδα χάρη στις χαμηλότερες τιμές ενέργειας για τα νοικοκυριά. Ωστόσο, ο πληθωρισμός επιταχύνθηκε προσωρινά εκ νέου το 4ο τρίμηνο του 2023 λόγω του αντίκτυπου των πλημμυρών στα τρόφιμα και ορισμένων επιδράσεων βάσης στις τιμές της ενέργειας. Η κυβέρνηση έχει έκτοτε ανακοινώσει διάφορες παρεμβάσεις για τον έλεγχο των σούπερ μάρκετ και τον πληθωρισμό των τιμών (καλάθι της Σαρακοστής που επηρεάζει τα βασικά αγαθά για τον Μάρτιο-Μάιο, επιβολή ανώτατων ορίων στα κέρδη για ορισμένα προϊόντα, τρίμηνη απαγόρευση προώθησης για αυξήσεις τιμών σε ορισμένα προϊόντων μετά τον Ιανουάριο).

Επιπλέον, τα φθηνότερα τιμολόγια ηλεκτρικής ενέργειας βοηθούν επίσης τις προοπτικές. Από την άλλη πλευρά, σημειώνουμε ότι ο εποχικά προσαρμοσμένος πυρήνας του πληθωρισμού επιταχύνθηκε σε περίπου 4,5% σε ετήσιο ρυθμό τον Φεβρουάριο, που είναι ο ταχύτερος ρυθμός από τον Μάιο του 2023. Αυτό αντανακλά τον σχετικά επίμονο πληθωρισμό των υπηρεσιών (κυρίως εστιατόρια και ξενοδοχεία, αλλά και αναψυχή). Αναμένουμε μέσο πληθωρισμό 2,5% το 2024, με τον ΔΤΚ στο τέλος του έτους να πέφτει κοντά στο 2%. Η Τράπεζα της Ελλάδος υπογράμμισε πρόσφατα ότι βλέπουν τρεις βασικούς λόγους για τις σχετικά αυξημένες τιμές ορισμένων προϊόντων στην Ελλάδα: α) ολιγοπωλιακές δομές, β) μεγάλη παραοικονομία και γ) προτίμηση για επώνυμα προϊόντα», εξηγεί η UBS.

Η υπεραπόδοση έναντι των δημοσιονομικών στόχων φαίνεται πιθανή

Ο ελληνικός ταμειακός προϋπολογισμός κατέγραψε έλλειμμα -3,8 δισ. ευρώ (-1,7% του ΑΕΠ), με το πρωτογενές πλεόνασμα να αυξάνεται σε 3,9 δισ. ευρώ (1,7% του ΑΕΠ) έναντι πρωτογενούς στόχου ελλείμματος -0,9 δισ. ευρώ. Ο επίσημος στόχος για το πρωτογενές πλεόνασμα με βάση τα δεδουλευμένα ήταν 1,1% του ΑΕΠ πέρυσι. Σε όρους δεδουλευμένων, η υπεραπόδοση είναι πιθανόν να είναι μικρότερη από ότι με βάση τα ταμειακά διαθέσιμα, δεδομένων των λογιστικών ζητημάτων γύρω από το RRF ύψους 1,7 δισ. ευρώ του Δεκεμβρίου και το χρονοδιάγραμμα ορισμένων μεταβιβάσεων. Μέχρι στιγμής τον Ιανουάριο του 2024, το πρωτογενές πλεόνασμα έφτασε τα 2,3 δισ. ευρώ, ξεπερνώντας τον στόχο του Ιανουαρίου ύψους 1,1 δισ. ευρώ, αν και πάλι η διαφορά των ταμειακών δεδουλευμένων σημαίνει ότι ένα μεγάλο μέρος της υπεραπόδοσης είναι μεθοδολογική. «Ωστόσο, πιστεύουμε ότι είναι πιθανό ο φετινός στόχος για το πρωτογενές πλεόνασμα του 2,1% θα μπορούσε επίσης να ξεπεραστεί.

Το δημόσιο χρέος είναι πιθανό να έχει μειωθεί σε επίπεδα κάτω από 160% του ΑΕΠ πέρυσι και αναμένουμε περαιτέρω πτώση στο 152% του ΑΕΠ το 2024. Το ελληνικό δεκαετές ομόλογο έχει περιορίσει το περιθώριο έναντι των ισπανικών κρατικών ομολόγων κάτω από 10 μ.β., πρόσφατα. Το επόμενο σημαντικό γεγονός είναι η αναθεώρηση της κρατικής πιστοληπτικής ικανότητας από τη Moody’s στις 15 Μαρτίου, δεδομένου ότι πρόκειται για τον μοναδικό μεγάλο οργανισμό με αξιολόγηση μη ΙG για την Ελλάδα», καταλήγει ο ελβετικός οίκος.

Διαβάστε ακόμα

H ναυμαχία της σημαίας: Σε πόσα και ποια νηολόγια είναι κατανεμημένος ο ελληνόκτητος στόλος

Adidas: Βλέπει ανάκαμψη το β’ εξάμηνο του έτους – Αυξημένη ζήτηση για τα Samba και Campus

Tιτάν: Ρεκόρ κερδών το 2023 – Στα €540,3 εκατ. τα EBITDA, πρόταση για μέρισμα €0,85/ μετοχή

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.