Την εκτίμησή της για τα μακροοικονομικά μεγέθη της ελληνικής οικονομίας τον Σεπτέμβριο και τις διεθνείς εξελίξεις παρουσιάζει η Τράπεζα Πειραιώς στο Δελτίο Οικονομικών Εξελίξεων που έδωσε την Τρίτη στη δημοσιότητα.

Σύμφωνα με ανακοινώσεις της ΕΛΣΤΑΤ το 2020 η ύφεση διαμορφώθηκε στο -9,0% (προηγ. εκτίμ. -8,2%), το ονομαστικό ΑΕΠ αναθεωρήθηκε στα €165,3 δισεκ. (προηγ. εκτίμ.: €165,8 δισεκ.), το έλλειμμα της γενικής κυβέρνησης είναι της τάξεως του 10,1% και το χρέος έφτασε στο 206,3% του ΑΕΠ.

Οι μεταβολές στα παραπάνω μεγέθη αναμένεται να αποτυπωθούν στην έκθεση Κρατικού Προϋπολογισμού 2022 τον Νοέμβριο του 2021.

Ωστόσο, μια πρώτη εικόνα για την πολιτική του 2022 αντλούμε από το Προσχέδιο (04.10.2021). Ειδικότερα, το 2021 η οικονομία θα παρουσιάσει έλλειμμα -€17,7 δισεκ., μέγεθος που αναμένεται να περιοριστεί το 2022 στα -€6,8 δισεκ. (-3,6% του ΑΕΠ).

Το 2022 το πρωτογενές ισοζύγιο (κατά ESA) θα διαμορφωθεί στο -1,1% του ΑΕΠ, ενώ και για το 2022 υπάρχει άρση του στόχου για πρωτογενές πλεόνασμα με βάση τους όρους ενισχυμένης εποπτείας στο 3,5% του ΑΕΠ.

Το δημόσιο χρέος το 2022 αναμένεται να διαμορφωθεί στα €355 δισεκ. (190,4% του ΑΕΠ) από €350 δισεκ. το 2021. Το Σεπτέμβριο, οι αυξήσεις τιμών σε ενέργεια και διατροφή οδήγησαν τον εθνικό πληθωρισμό στο 2,2% (Σεπτ.20: -2,0% YoY). Στο πλαίσιο αυτό, ο δομικός πληθωρισμός συνεχίζει να υπολείπεται σημαντικά τον αντίστοιχο γενικό και να διαμορφώνεται σε οριακά θετικά επίπεδα (0,1%).

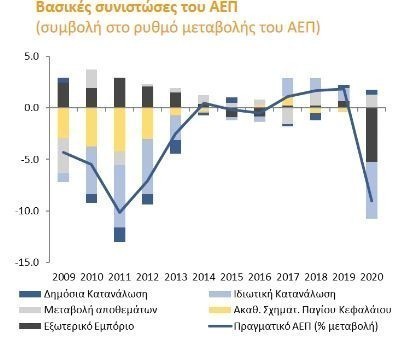

Στις 15 Οκτώβριου η ΕΛΣΤΑΤ ανακοίνωσε τη 2η εκτίμηση των Ετήσιων Εθνικών Λογαριασμών του 2020 και τα αναθεωρημένα στοιχεία των ετών 2012-2019.

Το 2020 η ύφεση διαμορφώθηκε στο -9,0% έναντι προηγούμενης εκτίμησης για -8,2%. Η προς τα κάτω αναθεώρηση των στοιχείων συνδέεται με την εντονότερη πτώση της ιδιωτικής κατανάλωσης, με την αρνητική συμβολή της στην μεταβολή του ΑΕΠ να φτάνει τις -5,5 μνδ.. Η εικόνα αυτή αντισταθμίστηκε εν μέρει από τη θετικότερη συμβολή της μεταβολή.

Το ονομαστικό ΑΕΠ αναθεωρήθηκε στα €165,3 δισεκ. (προηγ. εκτίμ. €165,8 δισεκ.) σημειώνοντας πτώση της τάξεως του -9,8%. Τα αναθεωρημένα ετήσια στοιχεία δεν έχουν ενσωματωθεί στους τριμηνιαίους εθνικούς λογαριασμούς και στους ρυθμούς μεταβολής του 2021, εξέλιξη που αναμένεται στις 6.12.21 με την ανακοίνωση των στοιχείων του Q3.21.

Η αναθεώρηση του ονομαστικού ΑΕΠ οδήγησε σε αναθεώρηση των δημοσιονομικών μεγεθών ως ποσοστό του. Στις 21 Οκτωβρίου η ΕΛΣΤΑΤ ανακοίνωσε ότι το 2020, το ισοζύγιο της γενικής κυβέρνησης (κατά ESA) αναθεωρήθηκε στα €16,7 δισεκ., φτάνοντας το -10,1% του ΑΕΠ. Το δημόσιο χρέος αν και σε όρους αξίας παρέμεινε σχεδόν αμετάβλητο, ωστόσο διαμορφώθηκε στο 206,3% του ΑΕΠ.

Οι μεταβολές στα παραπάνω μακροοικονομικά και δημοσιονομικά μεγέθη αναμένεται να αποτυπωθούν στην έκθεση Κρατικού Προϋπολογισμού 2022 τον Νοέμβριο του 2021. Ωστόσο, μια πρώτη εικόνα για την πολίτικη του 2022 και τα στοιχεία του 2021 αντλούμε από το Προσχέδιο Προϋπολογισμού, όπως κατατέθηκε στη Βουλή στις 04 Οκτωβρίου.

Το 2021 η οικονομία θα παρουσιάσει έλλειμμα -€17,7 δισεκ., μέγεθος που αναμένεται να περιοριστεί το 2022 στα -€6,8 δισεκ. (-3,6% του ΑΕΠ), μέσω της αύξησης των εσόδων,κυρίως φορολογικών, και της μείωσης των δαπανών κυρίως αυτών που συνδέονται με τα μέτρα αντιμετώπισης της πανδημίας.

Το πρωτογενές ισοζύγιο (κατά ESA) το 2022 θα διαμορφωθεί στο -1,1% του ΑΕΠ. Σημειώνουμε ότι και για το 2022 υπάρχει σχετική απόφαση για άρση τουστόχου για το πρωτογενές πλεόνασμα με βάση τους όρους ενισχυμένης εποπτείας στο 3,5% του ΑΕΠ.

Διεθνείς εξελίξεις

O πληθωρισμός στις ΗΠΑ παραμένει σε πολύ υψηλό επίπεδο εξαιτίας της συνεχιζόμενης ανόδου των τιμών ενέργειας και άλλων πρώτων υλών. Η Fed αναμένεται να ξεκινήσει το tapering μέχρι τα τέλη του 2021 και να το ολοκληρώσει στα μέσα του 2022.

Επιπλέον, είναι πιθανή η αύξηση του επιτοκίου μέχρι τα τέλη του 2022.

Στην Ευρωζώνη, ο πληθωρισμός επίσης διαμορφώνεται σε πολύ υψηλό επίπεδο. Το πρόβλημα των πολύ ακριβών ενεργειακών πόρων είναι πολύ σοβαρό στην περίπτωση της Ευρωζώνης καθώς οι ενεργειακές ανάγκες καλύπτονται κυρίως με εισαγωγές. Επομένως, αναμένεται να ασκηθεί αρνητική επίδραση στους οικονομικούς δείκτες καθώς πλησιάζουμε στη χειμερινή περίοδο που οι ενεργειακές ανάγκες είναι αυξημένες.

Στην Κίνα, τα στοιχεία προμηνύουν σημαντική επιβράδυνση του ρυθμού ανάπτυξης παράλληλα με τα σοβαρά προβλήματα σε μεγάλες εταιρίες του κατασκευαστικού τομέα.

Διαβάστε ακόμα:

BNP Paribas: Αγοράστε ομόλογα ελληνικών τραπεζών – Ο ρόλος του «Ηρακλή»

Έρευνα HSBC: Ποιες είναι οι καλύτερες χώρες για τους εργαζόμενους – Ποια η θέση της Ελλάδας