Ένας από τους σημαντικότερους κλάδους οικονομικής δραστηριότητας είναι αυτός της διαχείρισης ακίνητης περιουσίας. Ο λόγος για τον οποίο συμβαίνει αυτό δεν είναι άλλος από το γεγονός ότι ο κλάδος ακίνητης περιουσίας επηρεάζει ταυτόχρονα την πραγματική οικονομία, το τραπεζικό σύστημα και τη χρηματοπιστωτική σταθερότητα και τέλος, αλλά όχι λιγότερο σημαντικό, τα δημόσια έσοδα.

Ο δίαυλος μέσω του οποίου ο κλάδος ακίνητης περιουσίας επηρεάζει την πραγματική οικονομία είναι είτε μέσω της οικονομικής/περιουσιακής κατάστασης των νοικοκυριών είτε μέσω του κλάδου των κατασκευών. Αρχικά τα νοικοκυριά επενδύουν σημαντικό μέρος του συνολικού τους πλούτου σε ακίνητα και παράλληλα αφιερώνουν σημαντικό μέρος του διαθέσιμου εισοδήματός τους στην εξυπηρέτηση των στεγαστικών τους δανείων.

Απότομες μειώσεις στις τιμές των ακινήτων ή αυξήσεις στο ύψος της μηνιαίας δόσης του στεγαστικού τους δανείου επηρεάζουν άμεσα τα επίπεδα κατανάλωσης του ιδιωτικού τομέα και άρα τους ρυθμούς μεταβολής του ΑΕΠ.

Παράλληλα ο κλάδος των κατασκευών οικιστικών ακινήτων είναι άμεσα συνδεδεμένος με την πορεία του κλάδου ακίνητης περιουσίας και ο οποίος με τη σειρά του ασκεί έντονες πολλαπλασιαστικές επιδράσεις στην οικονομική δραστηριότητα. Ταυτόχρονα, ο κλάδος ακίνητης περιουσίας συνδέεται άμεσα με την πιστωτική επέκταση και την πορεία του τραπεζικού κλάδου.

Στις ανοδικές φάσεις του κύκλου των ακινήτων, οι τράπεζες χαλαρώνουν τα πιστωτικά τους κριτήρια επιτρέποντας στα νοικοκυριά να αυξήσουν τη δανειστική τους μόχλευση, γεγονός το οποίο όταν η πορεία του κύκλου αντιστραφεί, οδηγεί σε αύξηση των μη εξυπηρετούμενων δανείων και κατά συνέπεια πτώση του τραπεζικού δείκτη κεφαλαιακής επάρκειας. Τέλος, σε περιόδους άνθισης των συναλλαγών δημιουργούνται πολλαπλές πηγές δημοσίων εσόδων, οι οποίες περιορίζονται δραστικά μόλις αντιστραφεί η πορεία των τιμών και των συναλλαγών.

Για όλους αυτούς τους λόγους, η Τράπεζα Πειραιώς έχει εκπονήσει μια σειρά μελετών αναφορικά με την παρακολούθηση του οικονομικού κύκλου της αγοράς ακινήτων και έχει αναπτύξει πλήθος βραχυχρόνιων και μακροχρόνιων προβλεπτικών υποδειγμάτων.

Στην παρούσα μελέτη, η τράπεζα χρησιμοποιεί στοιχεία από αγοραπωλησίες ακινήτων, προκειμένου να εκτιμήσει ένα ιδιάζον στατιστικό μοντέλο, το οποίο μας επιτρέπει να αποσυνθέσουμε τη συνολική τιμή πώλησης ενός ακινήτου στα επιμέρους χαρακτηριστικά του, δηλαδή τον αριθμό των τετραγωνικών, την τοποθεσία, αριθμό δωματίων, τύπο θέρμανσης, έτος κατασκευής κ.λπ.

Στα βασικά ευρήματα της ανάλυσης είναι ότι η προσέγγιση hedonic pricing, δηλαδή η ιδέα του διαχωρισμού της τιμής πώλησης ενός ακινήτου στα υποκείμενα χαρακτηριστικά του, όπως η τοποθεσία, το μέγεθος σε τετραγωνικά μέτρα (τ.μ.), το είδος του ακινήτου καθώς και οι ανέσεις που παρέχει όπως ο τύπος θέρμανσης, η πισίνα κ.λπ., υποστηρίζεται από τα διαθέσιμα δεδομένα, καθώς το μοντέλο είναι σε θέση να εξηγήσει το 82% της μεταβλητότητας των τιμών των ακινήτων σε όλη την Ελλάδα.

Πιο συγκεκριμένα, τα βασικά συμπεράσματα της ανάλυσης είναι τα ακόλουθα:

- Υπάρχει μια θετική αλλά ανελαστική σχέση μεταξύ του μεγέθους του ακινήτου και της αξίας πώλησής του, ούτως ώστε η τιμή ανά τ.μ. μειώνεται όσο αυξάνεται το μέγεθος του ακινήτου, δηλαδή σε ένα ακίνητο 100 τ.μ., η τιμή ανά τ.μ. = 1.606 € ενώ σε ένα ακίνητο 50 τ.μ., η τιμή ανά τ.μ. = 1.722 €.

- Οι μονοκατοικίες έχουν 6% υψηλότερη τιμή έναντι των διαμερισμάτων, ενώ οι μεζονέτες εκτιμώνται 7% χαμηλότερα.

- Πρόσθετες ανέσεις όπως πισίνα, αυτόνομη θέρμανση, σύνδεση φυσικού αερίου ή ύπαρξη χώρου στάθμευσης / αποθηκευτικού χώρου μπορούν να αποφέρουν ενίσχυση της εκτιμώμενης αξίας μεταξύ 7,5% (στάθμευση) έως 25% (πισίνα), έναντι μιας πανομοιότυπης ιδιοκτησίας που δεν έχει αυτές τις ανέσεις.

- Επιπλέον η παλιά παροιμία «τοποθεσία, τοποθεσία, τοποθεσία» ισχύει και στην περίπτωση των ελληνικών ακινήτων. Τα ακίνητα στα νησιά των Κυκλάδων έχουν υψηλότερη αξία κατά 38% και στα Νότια Προάστια της Αθήνας κατά 36% έναντι ενός ακινήτου με τα ίδια χαρακτηριστικά στο κέντρο της Αθήνας. Αντίθετα, στα ακίνητα που βρίσκονται στη Θεσσαλία ή τη Μακεδονία η τιμή πώλησης είναι 43% και 50% αντίστοιχα χαμηλότερη έναντι ενός ακίνητου στο κέντρο της Αθήνας.

- Τελευταίο αλλά εξίσου σημαντικό εύρημα όσον αφορά τον διαχωρισμό της τιμής του ακινήτου είναι ότι το μέγεθος του σπιτιού, η τοποθεσία, ο αριθμός των υπνοδωματίων και των μπάνιων καθώς και τα χαρακτηριστικά ενεργειακής απόδοσης (ηλιακός λέβητας, αυτόνομη θέρμανση και φυσικό αέριο) συμβάλλουν τα μέγιστα στην αποτίμηση από πλευράς πώλησης. Μια πιο ήπια σχετική συνεισφορά προκύπτει από τον τύπο του σπιτιού, τον χώρο στάθμευσης/αποθήκη και τον αριθμό των ανέσεων που παρέχονται με το σπίτι.

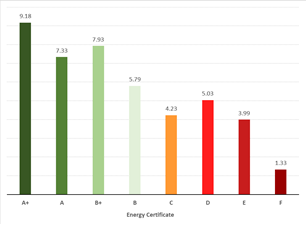

- Είναι πολύ ενδιαφέρον ότι η ηλικία του ακινήτου, η βαθμολογία ενεργειακού πιστοποιητικού (EPC) και ο όροφος δεν παίζουν πολύ σημαντικό ρόλο για την τιμή πώλησης, παρά το γεγονός ότι αν ληφθούν υπόψη μεμονωμένα, έχουν μεγάλο αντίκτυπο στην αξία του ακινήτου.

H επίδραση του Ενεργειακού Πιστοποιητικού στην αξία ακινήτων

Διαβάστε επίσης