Η απάντηση στα αρνητικά επιτόκια είναι το ηλεκτρονικό χρήμα, λέει το Ταμείο

Νέες υπόνοιες για ολοκληρωτική επικράτηση του ηλεκτρονικού χρήματος έναντι των μετρητών αφήνει το Διεθνές Νομισματικό Ταμείο.

Όπως αναφέρει στην τελευταία του έκθεση το ΔΝΤ (ολόκληρη εδώ), μία λύση για τις μη επωφελείς συνέπειες που επιφέρει το καθεστώς πολύ χαμηλών επιτοκίων από πλευράς κεντρικών τραπεζών, ίσως είναι η αντικάτασταση των φυσικών μετρητών από το πλαστικό και ηλεκτρονικό χρήμα.

Δεν είναι η πρώτη φορά που το Ταμείο «εκθειάζει» τα πλεονεκτήματα του ψηφιακού χρήματος. Τα τελευταία δύο χρόνια, και ειδικά μετά το ράλι-φαινόμενο του Bitcoin, του «βασιλιά» των ψηφιακών νομισμάτων, στα τέλη του 2017, το Ταμείο έχει δημοσιεύσει ουκ ολίγες έρευνες πάνω στο ηλεκτρονικό χρήμα και τα κρυπτονομίσματα.

Η ίδια η Λαγκάρντ έχει κάνει πάμπολλες δηλώσεις-σινιάλα ενθαρρύνοντας τις κεντρικές τράπεζες να εκδώσουν τα δικά τους ψηφιακά νομίσματα, αφήνοντας να εννοηθεί ότι το ίδιο το Ταμείο ενδέχεται να φτιάξει το δικό του Bitcoin. Αναλυτικότερα εδώ.

Πως θα δουλέψουν τα αρνητικά επιτόκια

Όπως αναφέρεται στο άρθρο που παρουσιάζεται η έρευνα, ουκ ολίγες κεντρικές τράπεζες μείωσαν τα επιτόκια στο μηδέν ή χαμηλότερα κατά τη διάρκεια της παγκόσμιας οικονομικής κρίσης, προκειμένου να τονώσουν την ανάπτυξη.

Δέκα χρόνια αργότερα, τα επιτόκια παραμένουν χαμηλά στις περισσότερες χώρες. Τη στιγμή η παγκόσμια οικονομία έχει ανακάμψει, όμως, οι μελλοντικές κάμψεις είναι αναπόφευκτες.

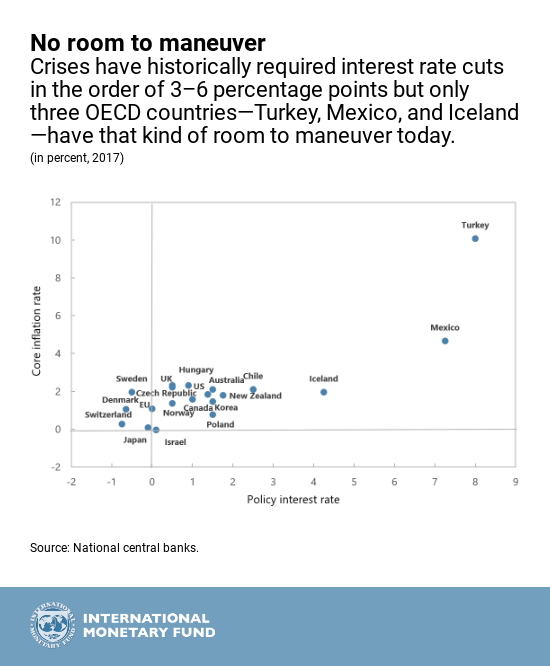

Οι σοβαρές οικονομικές κρίσεις απαιτούσαν ιστορικά μείωση επιτοκίων από 3 έως 6 ποσοστιαίες μονάδες.

Στην περίπτωση που συμβεί μια ακόμη κρίση, λίγες χώρες θα έχουν, ωστόσο, το περιθώριο να ανταποκριθούν στη νομισματική πολιτική.

Για να αντιμετωπίσει αυτό το πρόβλημα, η πρόσφατη μελέτη του ΔΝΤ δείχνει πώς οι κεντρικές τράπεζες μπορούν να δημιουργήσουν ένα σύστημα που θα καθιστούσε τα αρνητικά επιτόκια ως μια εφικτή επιλογή.

Ειδικότερα, σε έναν κόσμο χωρίς μετρητά, δεν θα υπήρχε κατώτατο όριο στα επιτόκια.

Μια κεντρική τράπεζα θα μπορούσε να μειώσει το επιτόκιο, λόγου χάρη, από το 2% σε -4% για να αντιμετωπίσει μια σοβαρή ύφεση.

Η μείωση των επιτοκίων θα μεταφερθεί σε τραπεζικές καταθέσεις, δάνεια και ομόλογα. Χωρίς μετρητά, οι καταθέτες θα πρέπει να πληρώσουν το αρνητικό επιτόκιο για να κρατήσουν τα χρήματά τους στην τράπεζα, καθιστώντας την κατανάλωση και τις επενδύσεις πιο ελκυστική.

Αυτό θα έπληττε τον δανεισμό, θα ενίσχυε τη ζήτηση και θα τόνωνε την οικονομία. Ωστόσο, όταν υπάρχουν διαθέσιμα μετρητά, η μείωση των επιτοκίων σε αρνητικές περιοχές καθίσταται αδύνατη. Τα μετρητά έχουν την ίδια αγοραστική ισχύ με τις τραπεζικές καταθέσεις, αλλά με μηδενικό ονομαστικό επιτόκιο.

Επιπλέον, μπορούν να ληφθούν απεριόριστες ποσότητες με αντάλλαγμα χρημάτων. Ως εκ τούτου, οι κεντρικές τράπεζες έχουν καταφύγει σε αντισταθμιστικά μέτρα νομισματικής πολιτικής.

Η Ευρωζώνη, η Ελβετία, η Δανία, η Σουηδία και άλλες οικονομίες επέτρεψαν τα επιτόκια να φθάσουν ελαφρώς κάτω από το μηδέν, κάτι που ήταν εφικτό, επειδή η απόσυρση μετρητών σε μεγάλες ποσότητες είναι άβολη και δαπανηρή. Αυτές οι πολιτικές συνέβαλαν στην τόνωση της ζήτησης, αλλά δεν μπορούν να αντισταθμίσουν πλήρως τα μειονεκτήματα.

«Μια επιλογή ενδέχεται να είναι η σταδιακή κατάργηση των μετρητών. Αλλά αυτό δεν είναι απλό.

Τα μετρητά εξακολουθούν να διαδραματίζουν σημαντικό ρόλο στις πληρωμές σε πολλές χώρες.

Για να αντιμετωπιστεί αυτό το πρόβλημα, οι κεντρικές τράπεζες θα μπορούσαν να καταστήσουν τα μετρητά τόσο δαπανηρά όσο οι τραπεζικές καταθέσεις με αρνητικά επιτόκια», σχολιάζει το Ταμείο, συμπληρώνοντας πως η πρόταση είναι η εξής:

Οι κεντρικές τράπεζες να διαιρέσουν τη νομισματική βάση σε δύο χωριστά τοπικά νομίσματα -μετρητά και ηλεκτρονικό χρήμα.

Το ηλεκτρονικό χρήμα θα εκδίδεται μόνο ηλεκτρονικά και θα εμπεριέχει το επιτόκιο, ενώ τα μετρητά θα έχουν μια συναλλαγματική ισοτιμία -ισοτιμία μετατροπής- έναντι του ηλεκτρονικού χρήματος.

Αυτή η ισοτιμία μετατροπής είναι το κλειδί της πρότασης.

Κατά τον καθορισμό αρνητικού επιτοκίου στο ηλεκτρονικό χρήμα, η κεντρική τράπεζα θα αφήσει την τιμή μετατροπής των μετρητών σε όρους ηλεκτρονικού χρήματος να υποτιμηθεί με τον ίδιο ρυθμό με το αρνητικό επιτόκιο του ηλεκτρονικού χρήματος. Η αξία των μετρητών θα μειωνόταν από άποψη ηλεκτρονικού χρήματος, υπογραμμίζεται.

«Αυτό το διπλό σύστημα τοπικών νομισμάτων θα επέτρεπε στην κεντρική τράπεζα να εφαρμόσει το αναγκαίο αρνητικό επιτόκιο για την αντιμετώπιση της ύφεσης, χωρίς να προκαλέσει τυχόν μεγάλης κλίμακας υποκαταστάσεις σε μετρητά».

Τα υπέρ και κατά

«Ενώ ένα σύστημα διπλού νομίσματος αμφισβητεί τις προκαταλήψεις για τα φυσικά χρήματα, οι χώρες θα μπορούσαν να εφαρμόσουν την ιδέα με σχετικά μικρές αλλαγές στα λειτουργικά πλαίσια των κεντρικών τραπεζών.

Σε σύγκριση με τις εναλλακτικές προτάσεις, θα είχε το πλεονέκτημα να απελευθερώσει εντελώς τη νομισματική πολιτική από το μηδενικό κατώτατο όριο.

Η εισαγωγή του θα επιβεβαιώσει τη δέσμευση της κεντρικής τράπεζας για τον στόχο του πληθωρισμού, αντί να εγείρει αμφιβολίες γι’ αυτό.

Ωστόσο, η εφαρμογή ενός τέτοιου συστήματος εμπεριέχει προκλήσεις. Θα απαιτούσε σημαντικές τροποποιήσεις του οικονομικού και νομικού συστήματος. Συγκεκριμένα, θα πρέπει να αντιμετωπιστούν θεμελιώδη ζητήματα που αφορούν το νομισματικό δίκαιο, ενώ απαιτείται μια τεράστια προσπάθεια επικοινωνίας».