Ο οίκος Fitch θα μπορούσε να διατηρήσει αμετάβλητη την αξιολόγηση της Ελλάδας και να αποδώσει όμως θετική προοπτική, εξηγεί η Societe Generale. «Σήμερα, ο οίκος Fitch θα επανεξετάσει την αξιολόγηση της Ελλάδας, η οποία επί του παρόντος είναι σταθερή στο BB+. Ο οίκος αξιολόγησης αναβάθμισε για τελευταία φορά την Ελλάδα τον Ιανουάριο του 2023 και δημοσίευσε ένα αισιόδοξο σχόλιο για το ελληνικό πρόγραμμα σταθερότητας στις 10 Μαΐου, αναγνωρίζοντας τη βελτίωση των δημόσιων οικονομικών της χώρας», εξηγεί η γαλλική τράπεζα που «ανοίγει ένα παράθυρο» για την αναβάθμιση των προοπτικών της χώρας σε θετικές από σταθερές.

Η SG σημειώνει ότι το πρόγραμμα σταθερότητας που δημοσίευσε η ελληνική κυβέρνηση αναμένει ότι ο λόγος χρέους προς ΑΕΠ θα μειωθεί σε 135% έως το 2026, χαμηλότερα από τον λόγο χρέους προς ΑΕΠ της Ιταλίας το 2026 που προβλέπει το ΔΝΤ. Η γαλλική τράπεζα είχε επισημάνει ότι η Ελλάδα θα μπορούσε να ανακτήσει την πρώτη της αξιολόγηση επενδυτικής βαθμίδας ήδη από τον Οκτώβριο. Οι ισχυρές επενδύσεις έχουν ενισχύσει την οικονομική ανάπτυξη της Ελλάδας, ενώ το δημόσιο χρέος έχει ανακάμψει γρήγορα από την εκτίναξη κατά τη διάρκεια του COVID. Με ένα μεγάλο μέρος του χρέους της Ελλάδας να λαμβάνει τη μορφή επίσημων δανείων, το χρέος της χώρας έχει σχετικά χαμηλό κόστος δανεισμού και πολύ μεγάλες χρονικά λήξεις, γεγονός που έχει μειώσει τον αντίκτυπο της αύξησης των επιτοκίων κατά τη διάρκεια του κύκλου αύξησης των επιτοκίων.

Τι προβλέπει για την αξιολόγηση και τα ομόλογα

Οι οίκοι έχουν αναβαθμίσει με ταχείς ρυθμούς την Ελλάδα από το 2016, με τη S&P και τη Fitch να αξιολογούν πλέον την Ελλάδα σε ΒΒ+, μία βαθμίδα κάτω από την επενδυτική βαθμίδα. Το μόνο εμπόδιο μπροστά στην αναβάθμιση της αξιολόγησης της Ελλάδας φαίνεται να είναι η πολιτική αβεβαιότητα. Δηλαδή, αν η αλλαγή της δημόσιας πολιτικής οδηγήσει σε παύση των διαρθρωτικών μεταρρυθμίσεων και των κονδυλίων του NGEU, η πτωτική τάση του λόγου χρέους προς ΑΕΠ το 2023-2025 ενδέχεται να μην υλοποιηθεί.

«Αναμένουμε ότι η Fitch θα αλλάξει τις προοπτικές της Ελλάδας σε θετικές από σταθερές, διατηρώντας την τρέχουσα αξιολόγηση στο ΒΒ+, παρά το γεγονός ότι δεν υπάρχει πλειοψηφία στο κοινοβούλιο στον πρώτο γύρο των εκλογών. Πριν από τον πρώτο γύρο εκλογών στις 21 Μαΐου, οι δημοσκοπήσεις έδειχναν ένα μικρό περιθώριο του κυβερνώντος κόμματος της Νέας Δημοκρατίας, γεγονός που υποδηλώνει ότι ο σχηματισμός συνασπισμού ενδέχεται να είναι δύσκολος», εξηγεί η τράπεζα.

«Ωστόσο, τα αποτελέσματα των εκλογών έδειξαν ότι η ΝΔ ήταν πιο δημοφιλής από ό,τι έδειχναν οι δημοσκοπήσεις. Το κεντροδεξιό κόμμα της ΝΔ εξασφάλισε το 41% των ψήφων, ενώ ο ΣΥΡΙΖΑ έλαβε μόνο το 20%. Στον δεύτερο γύρο, αναμένεται να υιοθετηθεί ένα ημι-αναλογικό σύστημα, στο οποίο το μεγαλύτερο κόμμα με πάνω από 25% των ψήφων θα κερδίσει 20 επιπλέον έδρες και μία επιπλέον έδρα για κάθε 0,5 ποσοστιαία μονάδα ψήφων πάνω από το 25%, μέχρι το 40%. Οι υπόλοιπες έδρες θα κατανεμηθούν ανά αναλογία ψήφων. Αυτό σημαίνει ότι το μεγαλύτερο κόμμα θα χρειαζόταν μόνο 40% για να κερδίσει την πλειοψηφία στο κοινοβούλιο. Το αποτέλεσμα του πρώτου γύρου των εκλογών και οι πρόσφατες δημοσκοπήσεις αύξησαν σημαντικά τις πιθανότητες η ΝΔ να κερδίσει περισσότερες από 150 από τις 300 έδρες του κοινοβουλίου στον δεύτερο γύρο των εκλογών της 25ης Ιουνίου», εκτιμά ο γαλλικός οίκος.

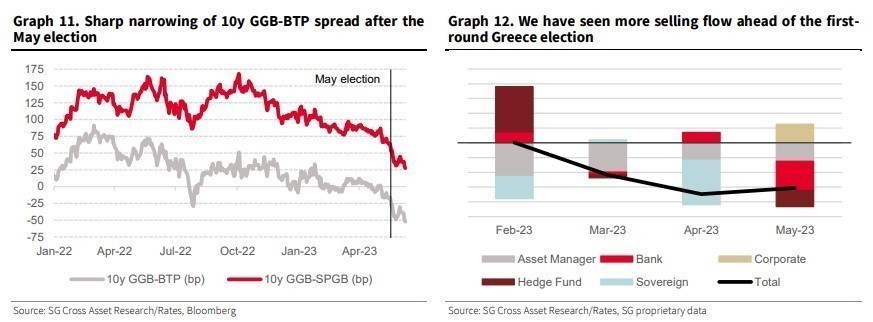

«Η αναβάθμιση της πιστοληπτικής ικανότητας φαίνεται να έχει υπολογιστεί στα ελληνικά ομόλογα. Το 10ετές spread του ελληνικού ομολόγου με το ιταλικό δεκαετές μειώθηκε κατά 19 μ.β. σε -47 μ.β. τη Δευτέρα 22 Μαΐου, με το ράλι στα ελληνικά ομόλογα να συνεχίζεται κατά τη διάρκεια της εβδομάδας. Τώρα το spread είναι σε ιστορικά χαμηλό επίπεδο των -52 μ.β. Αυτό σηματοδοτεί μια εντυπωσιακή μετακίνηση 52 μ.β. από το σταθερό επίπεδο στις αρχές Μαΐου. Σε άρθρο των Financial Times αναφέρεται ότι η θέση short στα ελληνικά ομόλογα είχε φτάσει σε επίπεδο ρεκόρ 500 εκατ. ευρώ ακριβώς πριν από τις εκλογές, και πράγματι είδαμε καθαρές ροές πωλήσεων από το Μάρτιο, οι οποίες πιστεύουμε ότι θα μπορούσαν να έχουν ενισχύσει το ράλι της αγοράς τη Δευτέρα. Σε σύγκριση με την αντίδραση της αγοράς της μείωσης κατά 36 μ.β. στο 10ετές spread μεταξύ Πορτογαλίας και Ισπανίας κατά τη διάρκεια της έκπληξης για την αναβάθμιση το 2017, η πτώση κατά 52 μ.β. του ελληνικού spread από τις αρχές του Μαΐου φαίνεται να έχει τιμολογήσει την αναβάθμιση της αξιολόγησης. Πιστεύουμε ότι το 10ετές spread GGB-BTP θα πρέπει να συνεχίσει να πέφτει μέχρι το τέλος του έτους, αν τα θεμελιώδη μεγέθη αποδειχθούν ισχυρά, αλλά πιστεύουμε ότι θα είναι περισσότερο μια αργή πτώση παρά μια απότομη πτώση. Πιστεύουμε ότι μια αναβάθμιση στις 20 Οκτωβρίου από την S&P ή την 1η Δεκεμβρίου από τη Fitch είναι πλέον σχεδόν βέβαιη», καταλήγει η γαλλική τράπεζα.

Διαβάστε ακόμη

Εφορία: Ανοίγουν οι εφαρμογές και για τα αναδρομικά του 2021

Το πρέσινγκ στο ΤΑΙΠΕΔ δίνει ολιγοήμερη παράταση στον διαγωνισμό για την Αττική Οδό

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.