Η γαλλική τράπεζα στην ετήσια στρατηγικής της για τα ομόλογα εκτιμά ότι οι συνθήκες σήμερα για την Ελλάδα είναι πολύ διαφορετικές από το 2015 για να επιτύχει την ταχεία ανάκαμψη και έξοδο από την κρίση που προκάλεσε η πανδημία. Συνολικά η γαλλική τράπεζα εκτιμά ότι οι συνθήκες στην Ελλάδα έχουν βελτιωθεί σημαντικά και η χώρα είναι καλύτερα προετοιμασμένη.

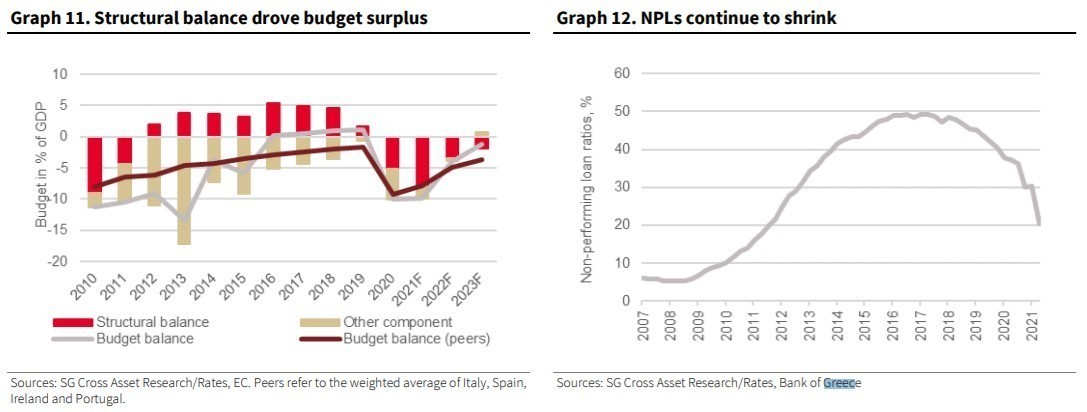

Η Ελλάδα περνάει από μια σειρά διαρθρωτικών μεταρρυθμίσεων σε δημοσιονομικό πολιτική, τη χρηματοπιστωτική σταθερότητα, την αγορά εργασίας και τη δημόσια διοίκηση με τη βοήθεια της ΕΕ. Αυτές αίρουν τους περιορισμούς στην οικονομική ανάπτυξη και ενισχύουν την ικανότητα της κυβέρνησης να να εξυγιάνει το χρέος της. Η Ελλάδα κατέγραψε δημοσιονομικό πλεόνασμα 1,1% του ΑΕΠ το 2020 και μεγάλο μέρος του βελτίωση κατά την τελευταία δεκαετία ήταν διαρθρωτική. Ο τραπεζικός τομέας, ενώ εξακολουθεί να αποτελεί πιστωτική αδυναμία, έχει βελτιωθεί εν μέσω διαφόρων μεταρρυθμιστικών προγραμμάτων, με τον δείκτη μη εξυπηρετούμενων δανείων να μειώνεται στο 20% τον Ιούνιο του 2021 από 49% το 2017. Συνεπώς, η Ελλάδα είναι πολύ καλύτερα σε θέση για ταχεία ανάκαμψη από την κρίση αυτή τη φορά.

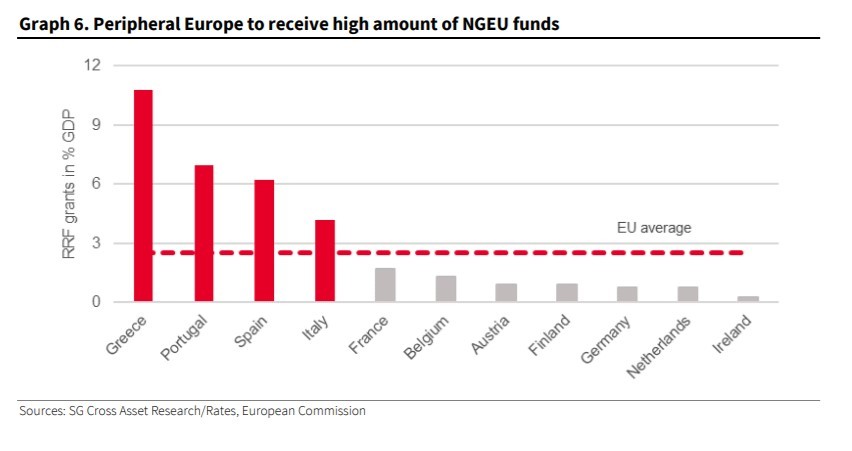

Η χρηματοδότηση είναι φθηνότερη από ό,τι για άλλες περιφερειακές ομοειδείς χώρες

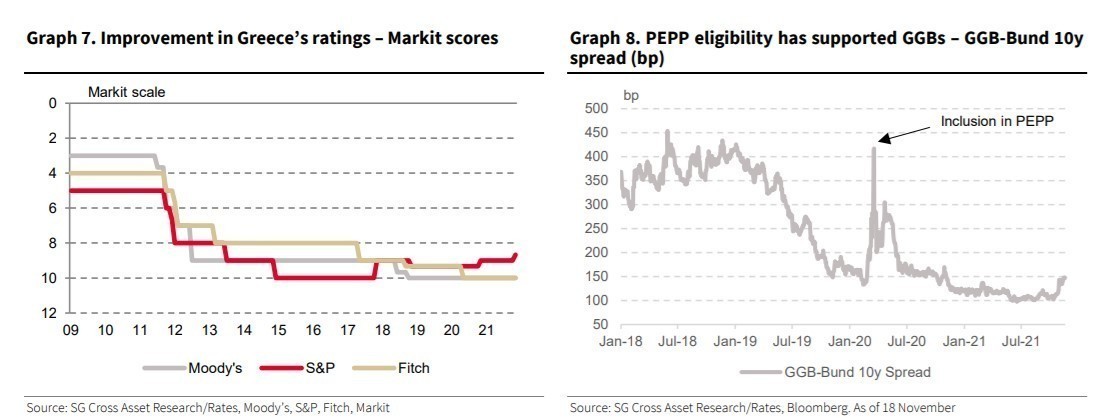

Η Ελλάδα έχει λάβει ένα μεγάλο ποσό δάνεια από το EFSF και τον ESM με πολύ χαμηλά επιτόκια (περίπου 1,1%) και μεγάλη διάρκεια, και αυτά τώρα αντιπροσωπεύουν το 54% του συνολικού της χρέους. Το εμπορικό μερίδιο του χρέους της είναι μόνο 25% και η ισχυρή ΕΚΤ στήριξη της νομισματικής πολιτικής έχει διατηρήσει τις αποδόσεις των ομολόγων (GGBs) σχετικά χαμηλές (από την ένταξη των GGB στο PEPP). Ως αποτέλεσμα, η βιωσιμότητα του χρέους της Ελλάδας βρίσκεται σε καλή πορεία, με το κόστος του χρέους της να είναι χαμηλότερο από ό,τι για άλλες περιφερειακές ευρωπαϊκές χώρες, όπως η Ισπανία και η Ιταλία. Μαζί με τη βοήθεια των ταμείων της NGEU, η κυβέρνηση θα έχει άφθονους πόρους για την ανοικοδόμηση της οικονομίας χωρίς επιδείνωση των δημόσιων οικονομικών της.

Ο ρόλος των οίκων αξιολόγησης

Οι οίκοι αξιολόγησης λαμβάνουν συνήθως λαμβάνουν υπόψη τους το ιστορικό των κρατικών χρεοκοπιών στις αξιολογήσεις τους. Αυτό βέβαια επιβαρύνει την τρέχουσα αξιολόγηση της Ελλάδας. Έχοντας χρεοκοπήσει αρκετές φορές το 2012 και το 2015, οι αξιολογήσεις εξακολουθούν να είναι χαμηλότερες από όλες τις υπόλοιπες αξιολογήσεις των εκδοτών. Ωστόσο, η διαφορά έχει μειωθεί σημαντικά από το 2015 και απέχει πλέον μόνο δύο βαθμίδες από το όριο της επενδυτικής βαθμίδας στις S&P και Fitch. Σε σύγκριση με άλλα κράτη μη επενδυτικής βαθμίδας εκτός της ευρωζώνης, η Ελλάδα εξακολουθεί να έχει περιθώρια για αναβαθμίσεις στο μέλλον.

Τι θα γίνει με τα ομόλογα μετά το ΡΕΡΡ

Αναφορικά με το ερώτημα να αγοράσουν οι επενδυτές ελληνικά ομόλογα, με το τέλος του PEPP το επόμενο έτος, τα ελληνικά ομόλογα δεν θα είναι πλέον επιλέξιμα για αγορά από την ΕΚΤ στο πλαίσιο του PSPP λόγω της χαμηλής τους αξιολόγησης. Παρόλα αυτά, η Ελλάδα και ορισμένοι συμμετέχοντες στην αγορά αναμένουν ότι η ΕΚΤ θα συνεχίσει να αγοράζει ελληνικά ομόλογα.

Η SG πιστεύει ότι η ΕΚΤ δεν θα αφήσει την Ελλάδα πίσω, αν και είναι πιθανό να υπάρξουν αντιδράσεις από ορισμένα μέλη της ΕΚΤ. Ωστόσο αν η ΕΚΤ θα συνεχίσει να αγοράζει ελληνικά ομόλογα μετά το τέλος του προγράμματος PEPP είναι ασαφές προς το παρόν. Η ιδέα θα μπορούσε να συναντήσει την αντίδραση μελών που δεν θέλουν να παράσχουν περαιτέρω στήριξη καθώς βγαίνουμε από την περίοδο της πανδημίας.

Κατά τη θέσπιση του PEPP, η ΕΚΤ δήλωσε σαφώς ότι “θα εξετάσει το ενδεχόμενο αναθεώρησης των αυτοεπιβαλλόμενων ορίων της στο βαθμό που είναι απαραίτητο” και ότι “δεν θα ανεχθεί κινδύνους για την ομαλή μετάδοση της νομισματικής της πολιτικής σε όλες τις δικαιοδοσίες της ζώνης του ευρώ”. Έτσι, ενώ οι όροι δεν έχουν να έχουν καθοριστεί, πιστεύει η SG ότι η ΕΚΤ θα συνεχίσει να αγοράζει ελληνικούς τίτλους. Θα αποτελούσε έκπληξη για την ΕΚΤ να αφήσει εκτός την Ελλάδα, καθώς αυτό θα ήταν αντίθετο με τον στόχο της αποφυγής του κατακερματισμού εντός της ζώνης του ευρώ.

Συνολικά η γαλλική τράπεζα εκτιμά ότι οι συνθήκες στην Ελλάδα έχουν βελτιωθεί σημαντικά και είναι η χώρα είναι καλύτερα προετοιμασμένη. Η S&P αναβάθμισε τον Απρίλιο την αξιολόγηση της Ελλάδας σε ΒΒ (θετικό) από ΒΒ- (σταθερό). Η ενέργεια της αξιολόγησης καθοδηγείται από την οικονομική ανάκαμψη, τα σημαντικά δημοσιονομικά αποθέματα ασφαλείας, τα κονδύλια του ΕΣΠΑ, τις αναμενόμενες διαρθρωτικές μεταρρυθμίσεις καθώς και τη δημοσιονομική εξυγίανση. Ταυτόχρονα, δεν έχει περάσει καιρός από την τελευταία αναβάθμιση της Moody’s που αύξησε την αξιολόγηση της Ελλάδας σε Ba3 σταθερό από B1 σταθερό το Νοέμβριο του 2020. Η Fitch διατήρησε την αυστηρή προσέγγισή της δεδομένης της επίπτωσης του κορωνοϊού και άλλαξε την αξιολόγηση της Ελλάδας σε ΒΒ σταθερή από ΒΒ θετική τον Απρίλιο του 2020, χωρίς περαιτέρω ενέργειες αξιολόγησης στη συνέχεια.

Διαβάστε ακόμη

Υπερχρεωμένα νοικοκυριά: 420 δόσεις στις τράπεζες, 240 στο δημόσιο και κούρεμα 80%

«Grand Chalet»: Το «στοιχειωμένο» στολίδι των βορείων προαστίων (pics)