Ασύλληπτη αφαίμαξη εισοδήματος των Ελλήνων μισθωτών και υπέρμετρη επιβάρυνση για τις ελληνικές επιχειρήσεις, προκαλούν οι εισφορές και οι φόροι που εισπράττει το Κράτος επί της εργασίας στον ιδιωτικό τομέα.

Όπως αποκαλύπτει το ΣΕΒ στην Ελλάδα η επιβάρυνση της εργασίας, σε σύγκριση με τις άλλες χώρες, αυξάνει τόσο γρήγορα όσο αυξάνει και το εισοδηματικό κλιμάκιο.

Πιο συγκεκριμένα, η Ελλάδα εισπράττει από φόρους στην εργασία 16% του ΑΕΠ, με υψηλούς έως υψηλότατους συντελεστές, ενώ οι άλλες χώρες της Ε.Ε. εισπράττουν κατά μέσο όρο 5 ποσοστιαίες μονάδες του ΑΕΠ περισσότερα έσοδα με μικρότερη ποσοστιαία επιβάρυνση του κάθε εργαζόμενου.

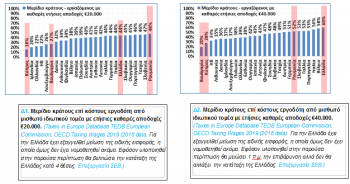

Για καθαρές ετήσιες αποδοχές €20.000 (Δ1), το Ελληνικό κράτος «αφαιρεί» από τους μισθωτούς, μέσω φόρων και εισφορών, κατά μέσο όρο το 44% από το ποσό που πληρώνει ο εργοδότης. Μόνο 6 ευρωπαϊκές χώρες αφαιρούν περισσότερο. Η πρόσφατη εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης μετατοπίζει την επιβάρυνση από φόρους και εισφορές στην περίπτωση αυτή στην 11η υψηλότερη θέση της ανάμεσα σε 26 κράτη μέλη, πάντα άνω του μέσου όρου. Για να είναι ανταγωνιστικό το ποσοστό επιβάρυνσης με φόρους και εισφορές επί του κόστους του εργοδότη θα έπρεπε να είναι γύρω στο 35%.

Για καθαρές αποδοχές €40.000 (Δ2) το χρόνο, «αφαιρείται» μέσω φόρων και εισφορών το 60% του ποσού που πληρώνει ο εργοδότης. Καμία ευρωπαϊκή χώρα δεν αφαιρεί περισσότερο. Η πρόσφατη εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης μειώνει αυτή την επιβάρυνση, αλλά δεν αλλάζει τη σχετική θέση της Ελλάδας. Ένα ανταγωνιστικό ποσοστό επιβάρυνσης θα ήταν γύρω στο 40%.

Τα έσοδα από φόρους είναι λίγα επειδή οι φόροι είναι υψηλοί!

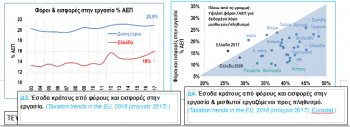

Παρά αυτή την πολύ υψηλή επιβάρυνση με φόρους και εισφορές, τα έσοδα του ελληνικού κράτους από φόρο εισοδήματος φυσικών προσώπων και από εισφορές στην εργασία υστερούν σημαντικά του ευρωπαϊκού μέσου όρου (ως ποσοστό του ΑΕΠ (Δ3). Αυτό συμβαίνει παρά τη μεγάλη & προοδευτική αύξηση των συντελεστών φόρου τα τελευταία χρόνια (Δ4), ακριβώς επειδή λόγω των υψηλών φόρων διατηρείται αδύναμο, σε σχέση με άλλες χώρες, το μέρος της οικονομικής δραστηριότητας και απασχόλησης που αποτελεί τον μεγαλύτερο τροφοδότη των κρατικών εσόδων.

Σε ότι αφορά τη μισθωτή εργασία στον ιδιωτικό τομέα οι υψηλοί φόροι (Δ2) ανά φορολογούμενο ταυτίζονται με χαμηλά έσοδα από φόρους και εισφορές στην εργασία και χαμηλή απασχόληση (Δ4). Αυτή η κατάσταση συνδέεται άμεσα και με τα μεγάλα προβλήματα της ελληνικής κοινωνίας: Επειδή οι δουλειές και ακόμα περισσότερο οι καλές δουλειές είναι λίγες, οι οικογένειες μένουν φτωχές. Ως συνέπεια εξαρτώνται από τις χαμηλής ποιότητας δημόσιες υπηρεσίες όπως υγείας, παιδείας, φροντίδας ηλικιωμένων και μεταφορών και ορθολογικά αποφεύγουν να κάνουν παιδιά.

Στην Ελλάδα με την υψηλή φορολόγηση ειδικά της μισθωτής εργασίας του ιδιωτικού τομέα για κάθε 100 κατοίκους εργάζονται 25 μισθωτοί, ενώ στην Ευρώπη είναι 40 – δηλαδή 15 περισσότεροι για κάθε 100 κατοίκους.

Οι επιπτώσεις της υπερφορολόγησης στα δηλωμένα εισοδήματα και τα έσοδα από φόρο εισοδήματος φυσικών προσώπων

Η υπερφορολόγηση μειώνει και τα εισοδήματα και τους φορολογούμενους.

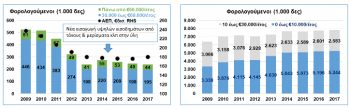

Το 2009 527.000 φυσικά πρόσωπα είχαν ετήσιο εισόδημα άνω των €30.000. Το 2014 ήταν 275.000, παρά τη διεύρυνση της φορολογικής βάσης. Το 2017 ήταν 239.000.

Το 2009 τα φυσικά πρόσωπα είχαν ετήσιο εισόδημα άνω των €30.000 πλήρωσαν φόρο εισοδήματος €5,4 δισ. Το 2014 ήταν €4 δισ., παρά τη διεύρυνση της φορολογικής βάσης, την αύξηση των συντελεστών και την εισαγωγή της «έκτακτης» εισφοράς. Το 2017 ήταν €3,9 δισ., παρά την παραπέρα αύξηση της προοδευτικότητας των φόρων και της «ειδικής» πλέον εισφοράς και την αύξηση της κατά κεφαλήν επιβάρυνσης (€45,1 χιλιάδες αντί €36,3 χιλιάδες για όσους έχουν ετήσιο εισόδημα άνω των€ 60.000 και €9,8 χιλιάδες αντί €9 χιλιάδες για όσους έχουν ετήσιο εισόδημα €30-60.000).

Αυξάνοντας υπέρμετρα τους φόρους, το κράτος οδηγεί στην εξάλειψη αυτής της εισοδηματικής ομάδας που αποτελεί κάτω από το 3% των φορολογούμενων αλλά συνεισφέρει το 42% των συνολικών εσόδων του κράτους από το φόρο εισοδήματος φυσικών προσώπων και την ειδική εισφορά. Έτσι το κράτος μακροπρόθεσμα κινδυνεύει να χάσει αυτά τα έσοδα ή να αναγκαστεί να τα αναπληρώσει από τις χαμηλότερες εισοδηματικές ομάδες στις οποίες πλέον εγκλωβίζεται ο πληθυσμός.

Με μια σοβαρή εκλογίκευση των φόρων και εισφορών στη μισθωτή εργασία του ιδιωτικού τομέα το κράτους θα μπορούσε να εισπράττει 5 ποσοστιαίες μονάδες του ΑΕΠ επιπλέον φόρο εισοδήματος φυσικών προσώπων.

Την περίοδο 2009 – 2013 η πτώση των δηλωμένων εισοδημάτων, των φορολογούμενων και του φόρου που αναλογούσε ειδικά στα υψηλότερα εισοδηματικά κλιμάκια (άνω των €30.000 ετήσιο εισόδημα) συνοδεύει την ταχεία πτώση του ΑΕΠ (Δ5). Το 2014 η ενεργοποίηση της νέας φορολογικής νομοθεσίας διευρύνει την έννοια του φορολογητέου εισοδήματος και οδηγεί σε μια εφάπαξ αύξηση των δηλωμένων εισοδημάτων στα υψηλότερα εισοδηματικά κλιμάκια, παρά τη συνεχή μείωση του αριθμού των φορολογούμενων σε αυτά τα κλιμάκια, ενώ αντίστοιχη επίπτωση έχει και η σταδιακή προσθήκη ενδεικτικά εισοδημάτων από τόκους και μερίσματα εξωτερικού.

Αλλά αυτές οι εξελίξεις δεν αρκούν για να ανακόψουν τη σταθερή και εμφανή υποχώρηση:

α) των εισοδημάτων που δηλώνει ειδικά η ανώτερη μεσαία τάξη,

β) του αριθμού των φυσικών προσώπων που εντάσσονται σε αυτήν

γ) τη σταθερή υποχώρηση των εσόδων του κράτους από αυτή την ομάδα, παρά τη συνεχή αύξηση των ποσοστιαίων συντελεστών που την επιβαρύνουν και την κατά κεφαλή επιβάρυνση με φόρο και εισφορά αλληλεγγύης σε όλο και μειωμένα εισοδήματα, ειδικά για τα ανώτερα μισθολογικά κλιμάκια (Δ6, Δ7).

Μάλιστα, η Ελλάδα έχει ακόμα μια ιδιαιτερότητα. Πέρα από τις υψηλές εισφορές, που όταν δεν είναι ανταποδοτικές ουσιαστικά, αποτελούν φόρο για τους μισθωτούς του ιδιωτικού τομέα, το φορολογικό σύστημα είναι ιδιαίτερα προοδευτικό όχι μόνο επειδή αυξάνουν γρήγορα οι συντελεστές αλλά και λόγω της υψηλής επιστροφής φόρου (του αφορολόγητου). Αυτό δε δίνεται όμως με προϋποθέσεις, όπως συμβαίνει σε πολλές άλλες ευρωπαϊκές χώρες. Ενδεικτικά, πολλές χώρες της Ε.Ε. συνδυάζουν ένα πολύ λιγότερο γενναιόδωρο, ως προς το εισόδημα που σηματοδοτεί τη φτώχεια ή το μέσο μισθό, αφορολόγητο με πολύ ουσιαστικές αυξήσεις στο αφορολόγητο (ή την επιστροφή φόρου) όταν μια οικογένεια έχει παιδιά ή όταν ένας συνταξιούχος ξεπερνάει ένα όριο ηλικίας. Έτσι χρησιμοποιούν ενεργά το αφορολόγητο για την άσκηση κοινωνικής πολιτικής και συγκεκριμένα για τη στήριξη της εργαζόμενης οικογένειας και των ευπαθών ομάδων όπως είναι οι ηλικιωμένοι. Στην Ελλάδα η κοινωνική στόχευση του μέτρου είναι οριζόντια, δηλαδή αφορά όλους τους μισθωτούς και συνταξιούχους.