‘Οτι τα οικιστικά ακίνητα στη χώρα μας έχουν απογειωθεί, επιβεβαιώνεται συνεχώς και με όλους τους τρόπους. Οι τιμές των κατοικιών στην Ελλάδα απέχουν ελάχιστα πλέον από το ιστορικό υψηλό τους ενώ στην Αθήνα το έχουν ήδη ξεπεράσει!

Αξίζει να σημειωθεί ότι o δείκτης τιμών κατοικιών για την Αθήνα διαμορφώθηκε το β΄ τρίμηνο 2024 σε 105,4 έχοντας ξεπεράσει ήδη το προηγούμενο ιστορικό υψηλό του (β΄ τρίμηνο 2008: 101,4).

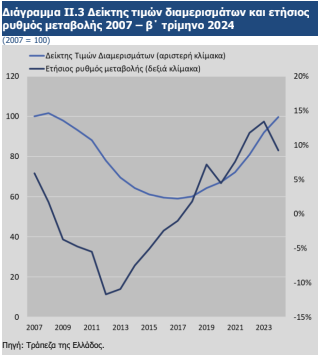

Ειδικότερα, με βάση το δείκτη τιμών διαμερισμάτων που καταρτίζει η Τράπεζα της Ελλάδος – και αποτυπώθηκε για άλλη μια φορά στην πρόσφατη χρηματοοικονομική της έκθεση- για το σύνολο της χώρας, η υψηλότερη τιμή του δείκτη παρατηρήθηκε το γ΄ τρίμηνο 2008 (102,2) ενώ στη συνέχεια ο δείκτης ακολούθησε σταθερά καθοδική πορεία μέχρι το γ΄ τρίμηνο του 2017 (58,9).

Έκτοτε, ο δείκτης τιμών διαμερισμάτων καταγράφει σταθερά ανοδική πορεία, ανερχόμενος σε 99,7 το β΄ τρίμηνο 2024, δηλαδή 2,5 μονάδες χαμηλότερα από την υψηλότερη τιμή που έχει λάβει.

Η αυξητική τάση στις τιμές των οικιστικών ακινήτων συνεχίστηκε το β΄ τρίμηνο του 2024 παρουσιάζοντας, ωστόσο, μονοψήφια άνοδο.

Αναλυτικότερα, οι τιμές των διαμερισμάτων αυξήθηκαν το β΄ τρίμηνο του 2024 κατά 9,2% σε ετήσια βάση, με επιβραδυνόμενο ρυθμό σε σχέση με τα προηγούμενα τρίμηνα. Οι τιμές των νέων διαμερισμάτων (ηλικίας έως 5 ετών) το β΄ τρίμηνο του 2024 αυξήθηκαν με μέσο ετήσιο ρυθμό 10,7%, ενώ οι τιμές των παλαιών διαμερισμάτων κατά 8,3%. Με διάκριση κατά γεωγραφική περιοχή, ισχυροί ετήσιοι ρυθμοί αύξησης στις τιμές των διαμερισμάτων καταγράφηκαν στα μεγάλα αστικά κέντρα και συγκεκριμένα στην Αθήνα (9,1%), στη Θεσσαλονίκη (12,1%) και σε άλλες μεγάλες πόλεις (7,3%).

Οι προσδοκίες για τις τιμές οικιστικών ακινήτων

Οι προσδοκίες για την ελληνική αγορά ακινήτων για το επόμενο διάστημα, όπως αποτυπώνονται στην πρόσφατη χρηματοοικονομική έκθεση της ΤτΕ παραμένουν συγκρατημένα θετικές. Οι συνθήκες αυξημένου κόστους κατασκευής και υψηλών επιτοκίων επηρεάζουν αρνητικά το περιθώριο επενδυτικού κέρδους, γεγονός που ενδέχεται σταδιακά να επηρεάσει και τις τιμές της εγχώριας αγοράς, η οποία τα τελευταία έτη τροφοδοτείται σημαντικά από τις ξένες επενδύσεις.

Βραχυπρόθεσμα οι τιμές εκτιμάται ότι θα συνεχίσουν την ανοδική τους τάση όσο η ζήτηση από το εξωτερικό διατηρείται ισχυρή.

Υψηλά ενοίκια

Αντίστοιχη είναι και η εξέλιξη του επιπέδου των ενοικίων, με το σχετικό δείκτη να διαμορφώνεται σε 103,2 με βάση τα στοιχεία του γ΄ τριμήνου 2024, έναντι 98,7 το γ΄ τρίμηνο 2023. Ο δείκτης ενοικίων, σε αντίθεση με το δείκτη τιμών κατοικιών, παραμένει σημαντικά χαμηλότερα από την υψηλότερη τιμή που έχει λάβει ιστορικά (124,3 το γ΄ τρίμηνο 2011)

Πολύ υψηλό το κόστος στέγασης – Τι το επηρεάζει

Παράλληλα έχει οξυνθεί το πρόβλημα του κόστους στέγασης κατά τα τελευταία έτη, ως απόρροια:

A. της εκτεταμένης επενδυτικής εκμετάλλευσης της κατοικίας,

B. της απόσυρσης από την αγορά ακινήτων που εξασφαλίζουν μη εξυπηρετούμενα δάνεια και προορίζονται για πλειστηριασμό καθώς και

Γ. της υποτονικής δραστηριότητας στον κατασκευαστικό κλάδο για μακρά χρονική περίοδο, η οποία δεν έχει επιτρέψει την ομαλή αναπλήρωση του αποθέματος ακινήτων.

Το κόστος των στεγαστικών δανείων

Η αύξηση των βασικών επιτοκίων της ΕΚΤ από τον Ιούλιο του 2022 έως το Σεπτέμβριο του 2023 σωρευτικά κατά 450 μονάδες βάσης επηρέασε σταδιακά τα εγχώρια τραπεζικά επιτόκια.

Το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των δανείων προς τα νοικοκυριά αυξήθηκε κατά 229 μονάδες βάσης (Αύγουστος 2024: 6,17%, Ιούνιος 2022: 3,88%), με τη μέγιστη τιμή του να παρατηρείται τον Απρίλιο του 2024 με 6,20% (232 μονάδες βάσης υψηλότερα από ό,τι τον Ιούνιο του 2022) αντανακλώντας την αυστηροποίηση της νομισματικής πολιτικής στη ζώνη του ευρώ.

Η αύξηση ήταν πιο αισθητή στα μακροπρόθεσμα στεγαστικά δάνεια που αποτελούν το μεγαλύτερο τμήμα των στεγαστικών δανείων. Η προσδοκία αλλαγής της κατεύθυνσης της νομισματικής πολιτικής και οι πρόσφατες μειώσεις των βασικών επιτοκίων της ΕΚΤ (25 μονάδες βάσης τον Ιούνιο, 25 μονάδες βάσης το Σεπτέμβριο και 25 μονάδες βάσης τον Οκτώβριο του 2024) έχουν ήδη αρχίσει να αντανακλώνται στα επιτόκια των δανείων.

Συγκεκριμένα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα στεγαστικών δανείων με διάρκεια άνω των πέντε ετών μειώθηκε κατά 8 μονάδες βάσης στο χρονικό διάστημα Απριλίου-Αυγούστου 2024, μετά από τη συνολική αύξηση

241 μονάδων βάσης σε σύγκριση με τον Ιούνιο του 2022 (Αύγουστος 2024: 4,32%, Απρίλιος 2024: 4,40%, Ιούνιος 2022: 1,99%), ενώ στα στεγαστικά δάνεια με διάρκεια από ένα έως πέντε έτη, που αποτελούν το μεγαλύτερο τμήμα, παρέμεινε σταθερό το διάστημα Απριλίου-Αυγούστου 2024, αυξημένο κατά 160 μονάδες βάσης σε σχέση με τον Ιούνιο του 2022 (Απρίλιος-Αύγουστος 2024: 5,46%, Ιούνιος 2022: 3,86%)

Λήψη μέτρων από την πολιτεία

Αυτό εγείρει σημαντικά ζητήματα που πρέπει να ληφθούν υπόψη για την πιθανή λήψη πρόσθετων μέτρων από την πολιτεία. Στο πλαίσιο αυτό, πρωτοβουλίες σχετικές με την παροχή στήριξης για ανακαίνιση παλαιών κατοικιών (π.χ. πρόγραμμα “Αναβαθμίζω το Σπίτι μου”) και με την ενίσχυση της προσφοράς (π.χ. “Κοινωνική Αντιπαροχή”) αναμένεται να συμβάλουν στην αντιμετώπιση του ζητήματος μέσω της βελτίωσης του κτιριακού αποθέματος.

Στην ίδια κατεύθυνση αναμένεται να συμβάλουν και οι πρωτοβουλίες για την υποστήριξη της ζήτησης από συγκεκριμένες κοινωνικές ομάδες (π.χ. πρόγραμμα “Σπίτι μου ΙΙ”) διευκολύνοντας την πρόσβασή τους στην αγορά κατοικίας.

Διαβάστε ακόμη

Μέση Ανατολή: Ολονύκτιο μπαράζ επιθέσεων του Ισραήλ στην Τεχεράνη με «χτυπήματα ακριβείας»

Εικόνα δύο ταχυτήτων στη Wall Street – Σε επίπεδα ρεκόρ ο Nasdaq

Λαγκάρντ: Σε σωστό δρόμο η αποκλιμάκωση του πληθωρισμού – Απειλή από τα επίπεδα των μισθών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα