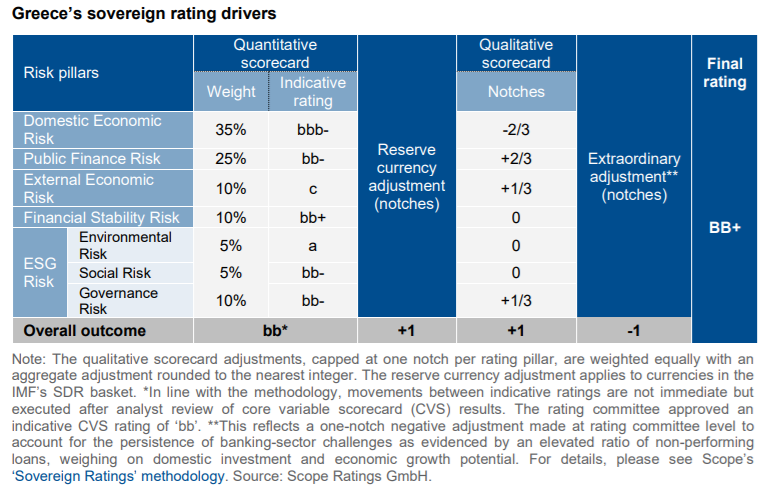

Η Scope Ratings ολοκλήρωσε την επισκόπηση παρακολούθησης της Ελληνικής Δημοκρατίας (BB+/σταθερό- S-3/σταθερό) την 1η Φεβρουαρίου 2022 και εξηγεί ότι οι μακροπρόθεσμες αξιολογήσεις της Ελλάδας με ΒΒ+/Σταθερό υποστηρίζονται από πολλαπλά πιστωτικά πλεονεκτήματα.

Ο οίκος προβλέπει ότι το ΑΕΠ αυξήθηκε 9,3% το 2021 από 8,6% που προέβλεπε πριν και φέτος εκτιμά αύξηση 4,4% το 2022 και 2,5% το 2023.

Τα πιστωτικά πλεονεκτήματα

Πρώτον, την ενίσχυση της ευρωπαϊκής θεσμικής στήριξης μετά την κρίση του Covid-19, με τη μορφή υποστηρικτικών μέτρων νομισματικής και δημοσιονομικής πολιτικής. Σε αυτά περιλαμβάνονται καινοτομίες των προγραμμάτων αγοράς περιουσιακών στοιχείων της ΕΚΤ και προσωρινή χαλάρωση των απαιτήσεων του πλαισίου για τις εξασφαλίσεις, όπως οι απαλλαγές που επέτρεψαν κατά τη διάρκεια της κρίσης την υπαγωγή ελληνικών κρατικών ομολόγων στις διευκολύνσεις.

Στα συμπεράσματα της Ευρωπαϊκής Κεντρικής Τράπεζας του Δεκεμβρίου του 2021, ανακοινώθηκε ότι οι καθαρές αγορές περιουσιακών στοιχείων στο πλαίσιο του προγράμματος αγορών έκτακτης ανάγκης για πανδημία (PEPP) θα διακοπούν από το τέλος Μαρτίου 2022.

Παρ’ όλα αυτά, οι παρεμβάσεις στην αγορά στο πλαίσιο του PEPP παρατάθηκαν για μεγαλύτερη χρονική περίοδο μέσω της δυνατότητας επανάληψης των καθαρών αγορών του PEPP ανά πάσα στιγμή με ευελιξία των αγορών αυτών σε διάφορες χρονικές περιόδους, κατηγορίες περιουσιακών στοιχείων και δικαιοδοσίες για την αντιμετώπιση δυσμενών σοκ, όπως συνδέονται με την πανδημία.

Το Διοικητικό Συμβούλιο της ΕΚΤ του Φεβρουαρίου αύξησε την πιθανότητα ταχύτερης εξομάλυνσης της νομισματικής διευκόλυνσης.

Τα μέτρα της ΕΚΤ, σε συνδυασμό με τη δημοσιονομική στήριξη της ΕΕ, μετά την έγκριση ενός σχεδίου ανάκαμψης και ανθεκτικότητας για την Ελλάδα ύψους 30,5 δισ. ευρώ, κατοχυρώνουν την πρόσβαση στις αγορές, υποστηρίζουν τη βιωσιμότητα του χρέους και δημιουργούν δημοσιονομικό χώρο για να δαπανήσει η ελληνική κυβέρνηση για δημόσιες επενδύσεις.

Επιπλέον, το ενισχυμένο προφίλ του δημόσιου χρέους αποτελεί πιστωτικό πλεονέκτημα, το οποίο προκύπτει από τα υποστηρικτικά μέτρα για το χρέος των πιστωτών της ζώνης του ευρώ, τις ακόμη μέτριες συνθήκες παγκόσμιων επιτοκίων, καθώς και την προληπτική διαχείριση του δημόσιου χρέους. Τρίτον, οι πολιτικές διαρθρωτικών μεταρρυθμίσεων περιόρισαν τους υψηλούς δείκτες μη εξυπηρετούμενων δανείων (ΜΕΔ) και ενίσχυσαν τη σταθερότητα του τραπεζικού συστήματος, ενώ παράλληλα τέθηκαν σε εφαρμογή πολιτικές για την κινητοποίηση των επενδύσεων του ιδιωτικού τομέα, διευκολύνοντας τα σημεία συμφόρησης, όπως συνδέονται με τις αδυναμίες του τραπεζικού συστήματος και τις διαρθρωτικά χαμηλές επενδύσεις, ενισχύοντας την οικονομική ανάκαμψη (η ανάπτυξη εκτιμάται σε 4,4% το 2022 πριν από 2,5% το 2023, μετά από μια εκτιμώμενη ανάκαμψη 9,3% το 2021).

Ωστόσο, οι αξιολογήσεις πιστοληπτικής ικανότητας της Ελλάδας αμφισβητούνται από:

i) ένα πολύ υψηλό απόθεμα δημόσιου χρέους, το οποίο αντιπροσωπεύει μια συνεχιζόμενη ενδεχόμενη ευπάθεια, καθώς οι αγορές επανεκτιμούν τον κίνδυνο που συνδέεται με τον αυξημένο πληθωρισμό, τη σταδιακή εξομάλυνση των πολιτικών των κεντρικών τραπεζών και τη βιωσιμότητα του χρέους των ευάλωτων κρατικών δανειοληπτών της ζώνης του ευρώ,

ii) ευπάθειες του τραπεζικού τομέα που συνδέονται με τα ακόμη υψηλά αποθέματα μη εξυπηρετούμενων δανείων στους ισολογισμούς των εγχώριων τραπεζών, παρά τις ουσιαστικές μειώσεις που έχουν πραγματοποιηθεί, και με τον συνεχιζόμενο κίνδυνο που περιβάλλει τις διασυνδέσεις μεταξύ κρατών και τραπεζών- και

iii) διαρθρωτικές αδυναμίες με τη μορφή του μέτριου μεσοπρόθεσμου ονομαστικού αναπτυξιακού δυναμικού, της υψηλής ανεργίας, της περιορισμένης οικονομικής διαφοροποίησης, των δυσκαμψιών στην αγορά εργασίας και του αδύναμου εξωτερικού τομέα.

Οι σταθερές προοπτικές αντιπροσωπεύουν τη γνώμη του Scope ότι οι κίνδυνοι για τις κρατικές αξιολογήσεις είναι ισορροπημένοι.

Οι αξιολογήσεις/προοπτικές θα μπορούσαν να αναβαθμιστούν εάν, μεμονωμένα ή συλλογικά: i) η στήριξη του Ευρωσυστήματος για τα ελληνικά χρεόγραφα ενισχυόταν επιπρόσθετα καθώς η κρίση χαλαρώνει, ii) η δημοσιονομική εξυγίανση και η οικονομική ανάκαμψη έβλεπαν συνέχιση μιας ισχυρής και διατηρήσιμης πτωτικής πορείας του χρέους, iii) οι διαρθρωτικές οικονομικές και εξωτερικές ανισορροπίες περιορίζονταν, αυξάνοντας το μεσοπρόθεσμο αναπτυξιακό δυναμικό και ενισχύοντας τη μακροοικονομική βιωσιμότητα και/ή iv) οι κίνδυνοι του τραπεζικού τομέα μειώνονταν περαιτέρω, ενισχύοντας την παροχή πιστώσεων στον ιδιωτικό τομέα.

Αντίθετα, οι αξιολογήσεις/προοπτικές θα μπορούσαν να υποβαθμιστούν εάν, μεμονωμένα ή συλλογικά: i) περιοριστεί η στήριξη του Ευρωσυστήματος για το ελληνικό χρέος, ακόμη και υπό δυσμενή σενάρια της αγοράς- ii) οι δημοσιονομικές πολιτικές παραμείνουν χαλαρές για μεγαλύτερο χρονικό διάστημα ή εκδηλωθεί νέα οικονομική ύφεση, παρεμποδίζοντας την πορεία μείωσης του δημόσιου χρέους- iii) η δέσμευση για μεταρρυθμίσεις αποδυναμωθεί, όπως μετά την ολοκλήρωση του προγράμματος ενισχυμένης εποπτείας μετά τη διάσωση ή μετά τις εκλογές, μειώνοντας τις προοπτικές περιορισμού των μακροοικονομικών ανισορροπιών και υπονομεύοντας την ενδεχόμενη ευρωπαϊκή στήριξη- και/ή iv) οι κίνδυνοι του τραπεζικού τομέα ενταθούν εκ νέου, αυξάνοντας τον κίνδυνο αποκρυστάλλωσης ενδεχόμενων υποχρεώσεων στον κρατικό ισολογισμό.

Διαβάστε ακόμα:

ΥΠΟΙΚ: Τριπλάσιος ο πληθωρισμός από πέρυσι – Άμεσα νέα μέτρα

ΕΤΕπ: Στα €125 εκατ. η χρηματοδότηση της Ελλάδας για επενδύσεις ψηφιοποίησης του ελληνικού Δημοσίου

e-αποδείξεις: Πώς θα λάβετε έξτρα έκπτωση φόρου