Ψηφιακά νομίσματα κεντρικών τραπεζών, stablecoins ιδιωτικής έκδοσης, ηλεκτρονικό χρήμα (e-money): οι ψηφιακές μορφές χρήματος εξελίσσονται συνεχώς και βρίσκουν νέους τρόπους για να ενσωματωθούν περισσότερο στην καθημερινή μας ζωή.

Τι είναι, συγκεκριμένα, το ηλεκτρονικό χρήμα (e-money) και πώς διαφοροποιείται από τις υπόλοιπες μορφές ψηφιακών νομισμάτων;

Στην ουσία, το ηλεκτρονικό χρήμα (e-money) είναι η ψηφιακή αναπαράσταση του παραστατικού χρήματος (fiat money) και το εκδίδουν Ιδρύματα Ηλεκτρονικού Χρήματος (Electronic Money Institutions, ΕΜΙ).

Σήμερα, οι καταναλωτές μετατρέπουν συχνά τα χρήματά τους σε ηλεκτρονικό χρήμα για να προχωρήσουν σε πληρωμές άμεσα και γρήγορα.

Το ηλεκτρονικό χρήμα μπορεί να παρομοιαστεί με «μία ηλεκτρονική αποθήκευση χρημάτων», για παράδειγμα σε μια προπληρωμένη κάρτα ή σε μια ηλεκτρονική συσκευή, όπως το κινητό τηλέφωνο.

Σε σύγκριση με άλλες μορφές ψηφιακού χρήματος που αναπτύχθηκαν πρόσφατα, όπως τα stablecoins, το ηλεκτρονικό χρήμα (e-money) υπάρχει εδώ και αρκετό καιρό και η πελατειακή του βάση αυξάνεται με ταχείς ρυθμούς.

Το σημαντικότερο είναι ότι, σε αντίθεση με τα περισσότερα stablecoins, το ηλεκτρονικό χρήμα λειτουργεί σε ένα ρυθμιζόμενο πλαίσιο.

Ραγδαία εξάπλωση στις αναπτυσσόμενες χώρες και στους «αποκλεισμένους»

Το ηλεκτρονικό χρήμα αποτελεί πλέον ζωτικό μέρος της καθημερινής ζωής για δισεκατομμύρια ανθρώπους, ειδικά στις αναπτυσσόμενες χώρες. Είναι, επίσης, εξαιρετικά δημοφιλές στις ανεπτυγμένες χώρες μεταξύ αυτών που είτε δεν μπορούν, είτε δε θέλουν να έχουν πρόσβαση στο τραπεζικό σύστημα. Οι χρήστες αποθηκεύουν σημαντικό μερίδιο των διαθέσιμων κεφαλαίων τους σε χαρτοφυλάκια ηλεκτρονικού χρήματος και έχουν πρόσβαση σε αυτά χρησιμοποιώντας κινητά τηλέφωνα ή υπολογιστές.

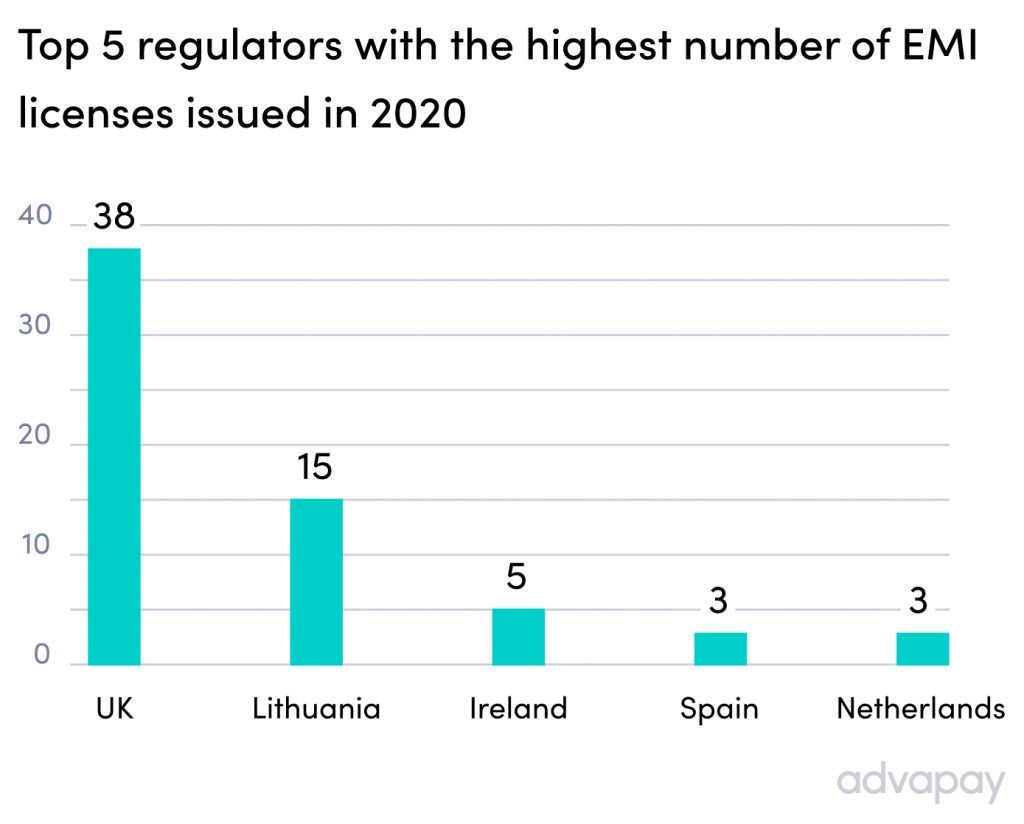

Στην Ευρώπη, σύμφωνα με τον κατάλογο της Τράπεζας της Ελλάδας, λειτουργούν 180 Ιδρύματα Ηλεκτρονικού Χρήματος, προερχόμενα κυρίως από Γαλλία, Ιρλανδία, Κύπρο, Ολλανδία, Μάλτα, Βουλγαρία και Λιθουανία. Έξι από αυτά έχουν αντιπροσώπους και στην Ελλάδα. Στην Ελλάδα, λειτουργούν τρία Ιδρύματα Ηλεκτρονικού Χρήματος (ΙΗΧ).

Οι ευρωπαϊκές χώρες με τα περισσότερα Ιδρύματα Ηλεκτρονικού Χρήματος

Η ραγδαία ανάπτυξη έχει αφήσει πίσω τις ρυθμιστικές και εποπτικές αρχές, γεγονός που συνεπάγεται κινδύνους, που φτάνουν μέχρι και την συνολική απώλεια των κεφαλαίων ενός πελάτη.

Πρόσφατη μελέτη του Διεθνούς Νομισματικού Ταμείου προειδοποιεί ότι υπάρχει μία σειρά παραγόντων που μπορούν να εκθέσουν σε κίνδυνο όχι μόνο τους καταναλωτές, αλλά και ολόκληρα συστήματα e-money.

Το αίτημα για προστασία των καταθέσεων

Για τον λόγο αυτό, το Διεθνές Νομισματικό Ταμείο τονίζει ότι είναι απαραίτητο να δημιουργηθεί, σε εθνικό επίπεδο, ένα «ολοκληρωμένο, ισχυρό πλαίσιο για τη ρύθμιση και τη διασφάλιση των κεφαλαίων των πελατών».

«Οι εκδότες ηλεκτρονικού χρήματος (δηλ.τα Ιδρύματα Ηλεκτρονικού Χρήματος) θα πρέπει να υπόκεινται στις αναγκαίες προληπτικές κανονιστικές ρυθμίσεις. Για παράδειγμα, θα πρέπει να καθιερώσουν συστήματα διακυβέρνησης και διαχείρισης λειτουργικού κινδύνου για τον εντοπισμό και τον περιορισμό των κινδύνων. Θα πρέπει, επίσης, να τους απαγορευτεί να ασκούν λειτουργίες δανεισμού λιανικής. Και, προκειμένου να προστατευθούν οι καταναλωτές που μπορεί να είναι λιγότερο εξοικειωμένοι με τις διαδικασίες, θα πρέπει να θεσπιστούν κανόνες που να καθορίζουν τον τρόπο με τον οποίο οι εκδότες αποκαλύπτουν τις προμήθειες που χρεώνουν, προστατεύουν τα δεδομένα των καταναλωτών και χειρίζονται καταγγελίες.»

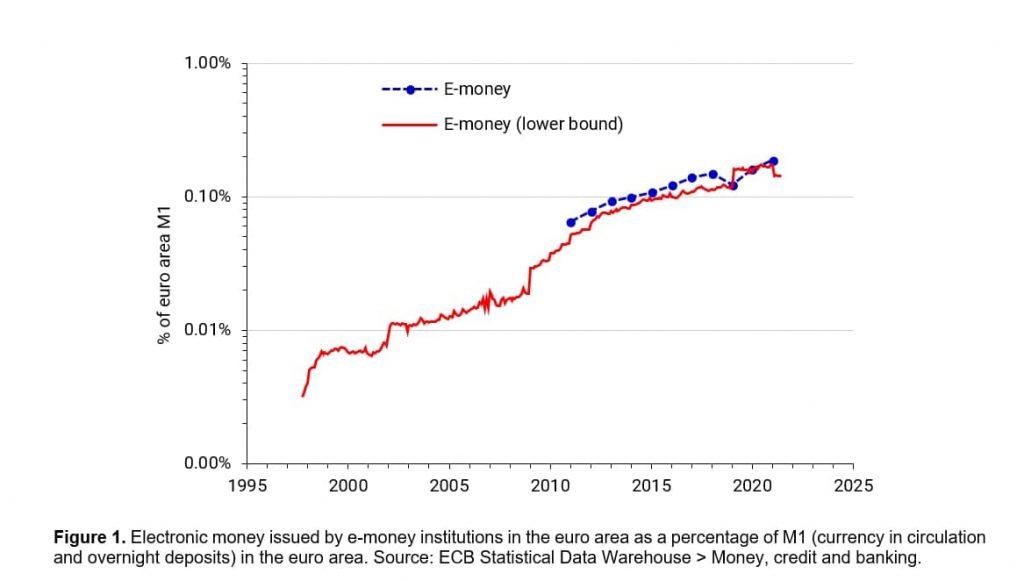

Η άνοδος έκδοσης ηλεκτρονικού χρήματος στην Ευρωζώνη από το 2010 έως το 2021

Το ΔΝΤ τονίζει ότι για να προστατευτούν τα χρήματα των καταναλωτών είναι απαραίτητο να στηθούν μηχανισμοί «εγγύησης και διαχείρισης» κεφαλαίων και να δημιουργηθούν αποθεματικά ρευστών διαθέσιμων που θα αντιστοιχούν στο ύψος των λογαριασμών που διατηρεί κάθε εκδότης ηλεκτρονικού χρήματος ώστε να διασφαλίζουν τους πελάτες σε περίπτωση χρεοκοπίας του εκδότη.

Σε κάποιες χώρες, έχουν ήδη γίνει προσπάθειες ώστε η προστασία των καταθέσεων να επεκταθεί και στο ηλεκτρονικό χρήμα.

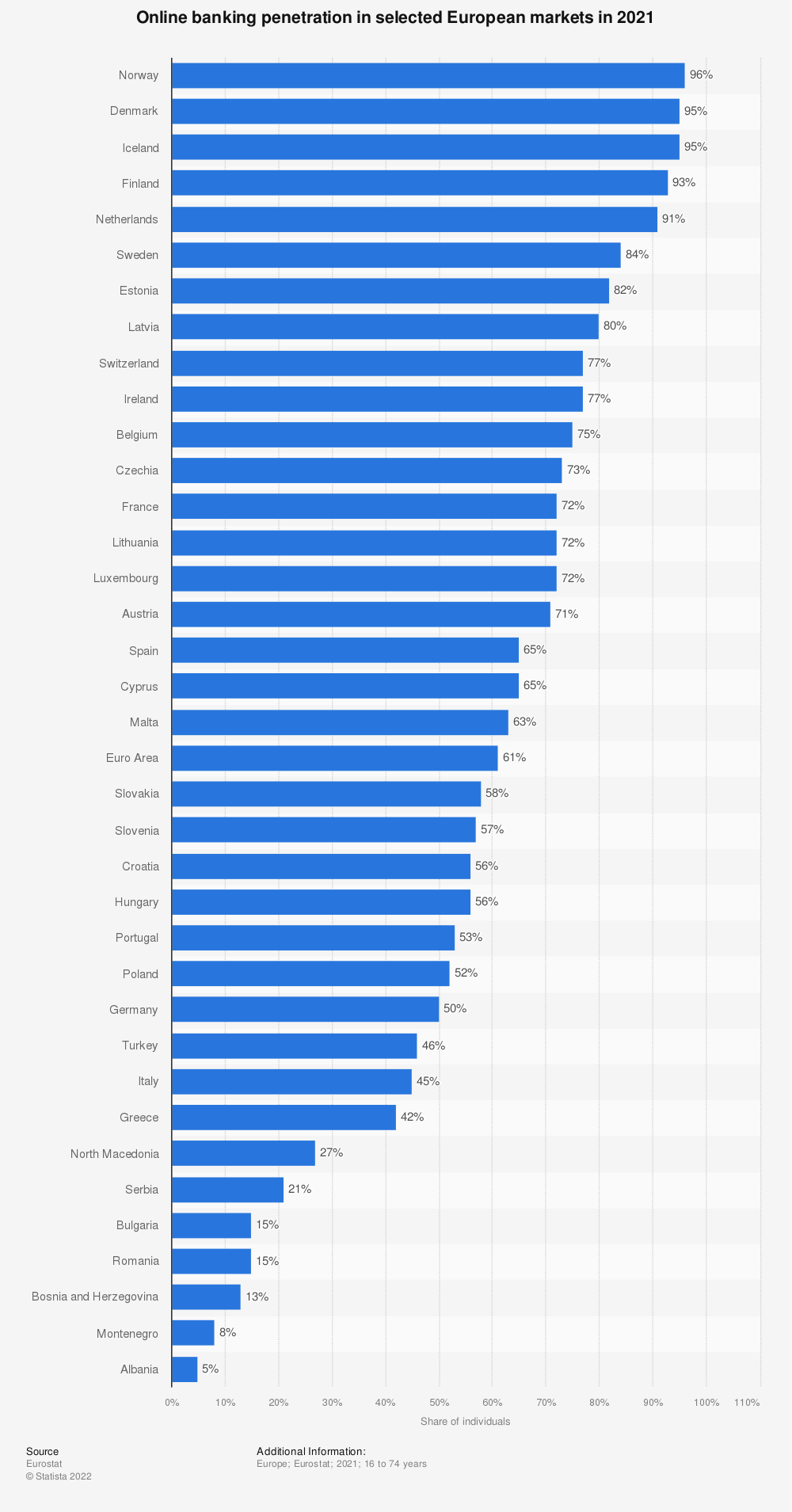

Η διείσδυση της διαδικτυακής τραπεζικής στην Ευρώπη, το 2021

Ωστόσο «θα χρειαστούν περαιτέρω προσπάθειες για να λειτουργήσει αυτή η προστασία και να διασφαλιστεί ότι θα λειτουργήσει αποτελεσματικά στην πράξη» αναφέρει το ΔΝΤ, που τονίζει ότι «οι πελάτες δεν θα πρέπει να χάνουν την πρόσβαση στα κεφάλαιά τους.»

Η εφαρμογή της προστασίας καταθέσεων ηλεκτρονικού χρήματος, προς το παρόν, δεν έχει δοκιμαστεί στην πράξη.

Επίσης, το ΔΝΤ επισημαίνει ότι οι μηχανισμοί ελέγχου για την αποτροπή ξεπλύματος μαύρου χρήματος και νομιμοποίησης εσόδων από παράνομες δραστηριότητες πρέπει να εφαρμόζονται και στα Ιδρύματα Ηλεκτρονικού Χρήματος.

Διαβάστε ακόμη:

«Μην ξεγελαστείτε από το προσωρινό ράλι, είμαστε σε bear market»

Ακρίβεια: Μέχρι πότε θα διαρκέσει – Ποια προϊόντα είναι ακριβότερα (vid)

ΙΝΚΑ: Γιατί δεν καταργείται ουσιαστικά η ρήτρα αναπροσαρμογής (vid)