Με χαμηλότερους συντελεστές για ακίνητα που βρίσκονται σε περιοχές με τιμές ζώνης έως 4.000 ευρώ, με μικρότερο φόρο για τα οικόπεδα, με εκπτώσεις για τις μικρές και μεσαίες περιουσίες και με πρόσθετες επιβαρύνσεις για τις μεγάλες, άνω των 500.000 ευρώ, θα υπολογίζεται εφ’ εξής ο ΕΝΦΙΑ!

Από την αποκωδικοποίηση των διατάξεων του νομοσχεδίου που κατατέθηκε στην Βουλή προκύπτει πως ο νέος ΕΝΦΙΑ, αρχικά, θα υπολογίζεται ανά τετραγωνικό επιφάνειας με νέους συντελεστές (για κτίσματα και οικόπεδα). Στη συνέχεια θα εντοπίζεται αν υπάρχει περιουσιακό στοιχείο άνω των 400.000 ευρώ ώστε να προκύψει πρόσθετη επιβάρυνση φόρους. Στην συνέχεια, είτε θα γίνεται μια έκπτωση στο φόρο που θα φτάνει στο 30% για ακίνητη περιουσίες έως 400.000 ευρώ, είτε θα προστίθεται μια ποσοστιαία επιβάρυνσης για περιουσίες άνω των 500.000 ευρώ. Στο τέλος θα κρίνεται αν λόγω χαμηλών εισοδημάτων πρέπει να γίνει και πρόσθετη έκπτωση 50%.

Ειδικότερα ο υπολογισμός του φόρους ακινήτων θα γίνεται με 4 βήματα:

Πρώτο βήμα: Ο υπολογισμός του φόρου ανά τετραγωνικό μέτρο. Οι χαμηλότεροι συντελεστές του βασικού φόρου κτισμάτων διαμορφώνονται, ενδεικτικά, ως εξής:

- για τιμή ζώνης από 751 έως 1.500 ευρώ/τ.μ. σε 2,80 ευρώ/τ.μ. αντί 3,70 ευρώ/τ.μ. που ισχύει σήμερα

- για ακίνητα σε περιοχές με τιμή ζώνης από 1.051 έως 1.500 ευρώ, ο φόρος ανά τετραγωνικό μειώνεται από τα 3,7 ευρώ ανά μέτρο στα 2,8 ευρώ ανά τ. μέτρο.

- για ακίνητα σε περιοχές με τιμή ζώνης από 1.501 έως 2.000 ευρώ, ο φόρος ανά τετραγωνικό διαμορφώνεται στα 3,7 ευρώ από 4,5 ευρώ που είναι σήμερα, ενώ

- για ακίνητα σε περιοχές με τιμή ζώνης από 2.001 έως 2.500 ευρώ ο φόρος υπολογίζεται σήμερα με 6 ευρώ ανά τετραγωνικό και με την νέα κλίμακα θα μειωθεί στα 4,5 ευρώ.

Επί της ουσίας (βλ πίνακα) με την νέα κλίμακα υπολογισμού του κύριου φόρου οι συντελεστές μειώνονται για τους έχοντες ακίνητα σε περιοχές με τιμή ζώνης έως 4.000 ευρώ.

Δεύτερο Βήμα: Στην περίπτωση που η αντικειμενική αξία του ακινήτου ενός φυσικού προσώπου, υπερβαίνει τις 400.000 ευρώ και το σύνολο της περιουσίας τους τις 300.000 ευρώ, θα επιβάλλεται ο πρόσθετος φόρος που προκύπτει με βάση την κλίμακα προσαυξάνεται με συγκεκριμένους συντελεστές. Αντικαθίσταται δηλαδή ο λεγόμενος συμπληρωματικός φόρος που συνεχίζει να ισχύει για τα νομικά πρόσωπα.

Συγκεκριμένα, για τα φυσικά πρόσωπα που περνάνε τα παραπάνω όρια θα προβλέπεται προσαύξηση επί του βασικού φόρου από 0,20% έως και 1,00% επί της συνολικής αξίας ανά εμπράγματο δικαίωμα, για κάθε ακίνητο αντικειμενικής αξίας άνω των 400.000 ευρώ, αν η συνολική περιουσία του φορολογούμενου υπερβαίνει τις 300.000 ευρώ. Θα καταβάλλεται από ιδιοκτήτες ή συνιδιοκτήτες (εφόσον υφίσταται συνιδιοκτησία στην πλήρη ή ψιλή κυριότητα, και επιμερίζεται) με συντελεστές απομείωσης.

Για παράδειγμα, δύο φορολογούμενοι διαθέτουν από κοινού ένα ακίνητο αξίας 500.000 ευρώ (50% έκαστος) και ο δεύτερος ιδιοκτήτης διαθέτει επίσης ένα ακόμα ακίνητο αξίας 250.000 ευρώ, τότε ο πρώτος ιδιοκτήτης θα πληρώσει μόνο τον κύριο φόρο ενώ για τον δεύτερο ιδιοκτήτη ενεργοποιείται η κλίμακα του πρόσθετου φόρου καθώς συντρέχουν και οι δύο προϋποθέσεις. Δηλαδή το πρώτο ακίνητο έχει αξία άνω των 400.000 ευρώ και συγκεκριμένα 500.000 ευρώ (ασχέτως εάν του ανήκει το 50%) ενώ το σύνολο της περιουσίας του ξεπερνάει τις 300.000 ευρώ.

Τρίτο Βήμα: Μετά τον υπολογισμό του κύριου (και ενδεχομένως του πρόσθετου) φόρου ανά ακίνητο, θα προστίθεται όλη η αξία των ακινήτων και επί του αθροίσματος της περιουσίας και είτε θα γίνεται μια έκπτωση, είτε θα υπάρχει επιβάρυνση.

Συγκεκριμένα:

- για αξία ακίνητης περιουσίας έως και 100.000 ευρώ θα παρέχεται έκπτωσή 30% η οποία ισχύει σήμερα για ακίνητη περιουσία έως 60.000 ευρώ.

- για αξία ακίνητης περιουσίας από 100.001 έως 150.000 προβλέπεται έκπτωση φόρου 25%,

- για αξία ακίνητης περιουσίας έως 250.000 προβλέπεται έκπτωση 20%,

- για αξία ακίνητης περιουσίας έως 300.000 ευρώ, έκπτωση 15% και

- για αξία ακίνητης περιουσίας έως και 400.000 ευρώ η έκπτωση περιορίζεται στο 10%

Στην περίπτωση που το σύνολο της ακίνητης περιουσίας ξεπερνάει τις 500.000 ευρώ θα εφαρμόζονται “επιβαρυντικοί” συντελεστές και ο φόρος θα προσαυξάνεται ως εξής:

- Για αξία ακίνητης περιουσίας έως και 650.000 ευρώ, κατά ποσοστό 5%,

- Για αξία ακίνητης περιουσίας έως και 800.000 ευρώ, κατά 10%

- Για αξία ακίνητης περιουσίας έως 1.000.000 ευρώ, κατά 15%

- Για αξία ακίνητης περιουσίας από 1.000.000,01 ευρώ και άνω, κατά 20%.

Για παράδειγμα ιδιοκτήτης ακινήτου που διαθέτει ακίνητη περιουσία 600.000 ευρώ και ο ΕΝΦΙΑ που του έχει υπολογιστεί ανέρχεται στα 1.200 ευρώ θα πληρώσει (1.200 Χ 5%) επιπλέον 60 ευρώ.

Τέταρτο Βήμα: Θα εξετάζεται το ύψος των δηλωθέντων εισοδημάτων ώστε να προκύπτει αν ο ιδιοκτήτης δικαιούται την πρόσθετη έκπτωση του 50% επί του συνολικού βεβαιωθέντος φόρου. Υπενθυμίζεται ότι αυτό ισχύει για έχοντες εισόδημα έως και 12.000 ευρώ τον χρόνο.

Η μόνη διαφορά είναι ότι θα λαμβάνονται υπόψη τα εισοδήματα του προτελευταίου έτους. Για την πρώτη εφαρμογή επομένως, θα ληφθούν υπόψη τα εισοδήματα του 2020 και όχι αυτά του 2021 καθώς στόχος είναι η εκκαθάριση να γίνει τον Μάρτιο.

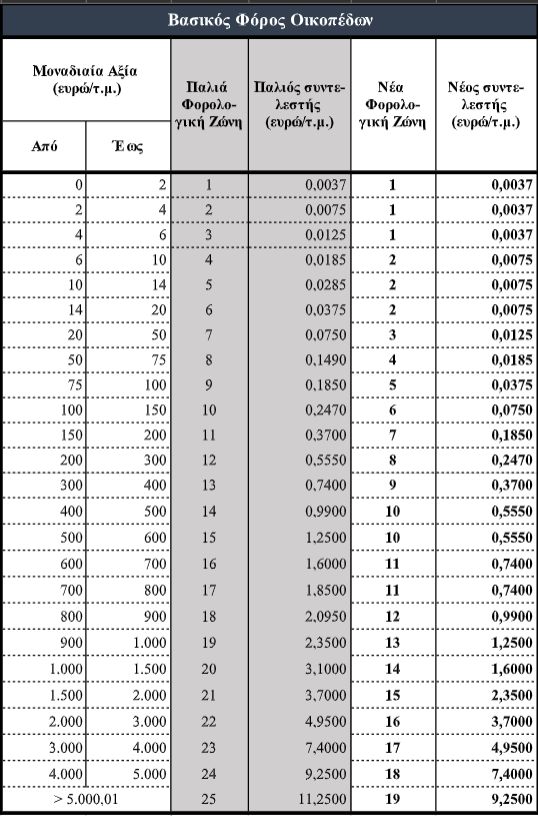

Την ίδια ώρα “κουρεύονται” έως και 80% οι συντελεστές του βασικού φόρου οικοπέδων.

Για παράδειγμα, για αξία οικοπέδου από 75 έως 100 ευρώ το τ.μ., ο συντελεστής πέφτει σε 0,0375 αντί για 0,1850 ευρώ, ενώ για αξία οικοπέδου πάνω από 5.000 ευρώ το τ.μ. ο νέος συντελεστής προσγειώνεται σε 9,250 από 11,250 ευρώ το τ.μ. Σημειώνεται δε πως η αξία των δικαιωμάτων επί των γηπέδων εκτός σχεδίου πόλης ή οικισμού να δεν θα συνυπολογίζεται στη συνολική αξία της ακίνητης περιουσίας για την εφαρμογή του νέου ΕΝΦΙΑ, με αποτέλεσμα το βάρος του ΕΝΦΙΑ να παραμένει στην αστική ακίνητη περιουσία.

Σημαντικές επιβαρύνσεις θα προκύψουν και για ιδιοκτήτες με ακίνητα που εντάχθηκαν για πρώτη φορά στο σύστημα αντικειμενικού προσδιορισμού. Με τις νέες ρυθμίσεις του, το ΥΠΟΙΚ υπολογίζει ότι 8 στους 10 ιδιοκτήτες ακινήτων θα λάβουν ελαφρύτερα εκκαθαριστικά σημειώματα με τη συνολική μείωση του ΕΝΦΙΑ να φθάνει εφέτος στα 345 εκατ. ευρώ.

Ο λογαριασμός του ΕΝΦΙΑ ανέρχεται σε 2,23 δισ. ευρώ και τα εκκαθαριστικά θα καταφθάσουν τον μέσα στον επόμενο μήνα προκειμένου να εξοφληθούν σε έως και σε 10 δόσεις.

Παραδείγματα με αυξήσεις και μειώσεις του ΕΝΦΙΑ

Ο συνολικός φόρος θα είναι μειωμένος σε σχέση με πέρυσι κατά 354 εκατ. ευρώ καθώς σύμφωνα με το νομοσχέδιο 8 στους 10 φορολογουμένους, θα δουν μειωμένο το νέο λογαριασμό του ΕΝΦΙΑ. Οι ωφελούμενοι είναι περίπου 5 εκατομμύρια. Το 14% περίπου των φορολογουμένων δεν θα δει καμία μεταβολή στον ΕΝΦΙΑ. Αύξηση θα σημειωθεί μόνο για το 6% των φορολογουμένων.

Ας δούμε μερικά χαρακτηριστικά παραδείγματα με τις μεταβολές του ΕΝΦΙΑ:

· Διαμέρισμα στη Νέα Φιλαδέλφεια, 1 ου ορόφου 120 τ.μ., εικοσαετίας, με τιμή ζώνης, 1.200 ευρώ, πλήρωσε το 2021 φόρο 372,96 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 282,24 ευρώ. Ενώ η αξία του ακινήτου αυξήθηκε κατά 25%, ο φόρος μειώθηκε κατά 24,32%.

· Διαμέρισμα στην Ξάνθη, 1 ου ορόφου 100 τ.μ., εικοσαετίας, με τιμή ζώνης αμετάβλητη στα 750 ευρώ, πλήρωσε φόρο το 2021 220,50 ευρώ, ενώ το 2022 θα πληρώσει φόρο 147 ευρώ, δηλαδή μειωμένο κατά 33,33%.

· Διαμέρισμα στην Καισαριανή, 1 ου ορόφου 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ πλήρωσε φόρο το 2021 310 ευρώ. Και ενώ το 2022 η τιμή ζώνης ανέρχεται στα 1.350 ευρώ, θα πληρώσει φόρο 220,50 ευρώ. Δηλαδή, με αύξηση στην αξία του ακινήτου κατά 22,73%, ο φόρος μειώνεται κατά 29,05%.

· Διαμέρισμα στο Αιγάλεω, 1 ου ορόφου 100 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ πλήρωσε φόρο το 2021, 310,80 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 1.300 ευρώ, θα πληρώσει φόρο 220,50 ευρώ. Δηλαδή, ενώ η αξία του ακινήτου αυξάνεται κατά 18%, ο φόρος μειώνεται κατά 29%.

· Διαμέρισμα στη Θεσσαλονίκη επί της οδού Νέας Εγνατίας, 1ου ορόφου 150 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ πλήρωσε φόρο το 2021, 466,20 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 1.350 ευρώ, θα πληρώσει φόρο 352,80 ευρώ. Δηλαδή, ενώ η αξία του ακινήτου αυξάνεται κατά 22,73%, ο φόρος μειώνεται κατά 25%.

· Διαμέρισμα στην Αγία Παρασκευή, 1ου ορόφου, 300 τ.μ., εικοσαετίας, με τιμή ζώνης, .250 ευρώ, πλήρωσε το 2021 φόρο 1.217,40 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 1.027 ευρώ, μειωμένος κατά 15,64%.

· Διαμέρισμα στη Σαντορίνη, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης 4.950 ευρώ, πλήρωσε το 2021 φόρο 1.744 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 5.050 ευρώ και ο φόρος που αναλογεί είναι 1.991,75 ευρώ, αυξημένος κατά 14,21%.

· Διαμέρισμα στη Μύκονο, 1ου ορόφου, 250 τ.μ., εικοσαετίας, με τιμή ζώνης 4.900 ευρώ, πλήρωσε το 2021 φόρο 10.206 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 5.900 ευρώ, θα πληρώσει φόρο 11.891,24 ευρώ, αυξημένος κατά 16,51%.

· Διαμέρισμα στη Νέα Σμύρνη, 1ου ορόφου, 100 τ.μ., εικοσαετίας, με τιμή ζώνης, 1.200 ευρώ, πλήρωσε το 2021 φόρο 310,80 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 235,20 ευρώ, μειωμένος κατά 24,32%.

· Διαμέρισμα στην Πετρούπολη, 1ου ορόφου, 220 τ.μ., εικοσαετίας, με τιμή ζώνης 1.150 ευρώ, πλήρωσε το 2021 φόρο 279,92 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ και ο φόρος που αναλογεί είναι 198,45 ευρώ, μειωμένος κατά 29,05%.

· Διαμέρισμα στο Λαύριο, 1ου ορόφου, 110 τ.μ., εικοσαετίας, με τιμή ζώνης 1.100 ευρώ, πλήρωσε το 2021 φόρο 341,88 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 1.300 ευρώ και ο φόρος που αναλογεί είναι 258,72 ευρώ, μειωμένος κατά 24,32%.

· Διαμέρισμα στον Πλατύ Γιαλό της Μυκόνου, 1ου ορόφου, 200 τ.μ., εικοσαετίας, με τιμή ζώνης 2.500 ευρώ, πλήρωσε το 2021 φόρο 1.828 ευρώ. Το 2022, με την τιμή ζώνης να διαμορφώνεται στα 3.250 ευρώ, ο φόρος που αναλογεί είναι 2.424 ευρώ, αυξημένος κατά 32,60%.

· Διαμέρισμα στο Περιστέρι Αττικής, 3ου ορόφου, 90 τ.μ., 15ετίας, με τιμή ζώνης, 1.100 ευρώ, πλήρωσε το 2021 φόρο 295,97 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.450 ευρώ (αύξηση 31,82%) και ο φόρος που αναλογεί είναι 209,98 ευρώ, μειωμένος κατά 29,05%.

· Διαμέρισμα στη Νέα Σμύρνη, 3ου ορόφου, 110 τ.μ., 15ετίας, με τιμή ζώνης 1.200 ευρώ, πλήρωσε το 2021 φόρο 361,74 ευρώ. Το 2022 η τιμή ζώνης αυξήθηκε σε 1.500 ευρώ (αύξηση 25%) και ο φόρος που αναλογεί είναι 256,64 ευρώ, μειωμένος κατά 29,05%.

· Διαμέρισμα στη Σητεία Κρήτης, 1ου ορόφου, 150 τ.μ., 15ετίας, με τιμή ζώνης 850 ευρώ, πλήρωσε το 2021 φόρο 382,80 ευρώ. Το 2022 η τιμή ζώνης ανέρχεται στα 1.200 ευρώ (αύξηση 23,53%) και ο φόρος που αναλογεί είναι 231,00 ευρώ, μειωμένος κατά 39,66%.

Διαβάστε ακόμη

Το σκάφος «Lucky» του Καλογρίτσα δεν έφερε… τύχη και βγαίνει στο σφυρί

Οι Ρώσοι ολιγάρχες (ξε)πουλάνε τις ομάδες τους – Ποιοι ακολουθούν τον Αμπράμοβιτς (pics)