Του Χρήστου Μπόκα

Με μια σκανδαλώδη και ιδιαίτερα προκλητική διάταξη που ψηφίστηκε στο πολυνομοσχέδιο των 7.500 σελίδων, υπουργοί, βουλευτές, γενικοί γραμματείς, δήμαρχοι και κρατικοί αξιωματούχοι μπορούν εφεξής να κατέχουν ή να μετέχουν σε offshore εταιρείες, αρκεί οι χώρες στις οποίες είναι εγκατεστημένες να είναι «φορολογικά συνεργάσιμες».

Αυτό προκύπτει από την απροειδοποίητη και χωρίς συζήτηση τροποποίηση του νόμου του 2003, που προέβλεπε γενική απαγόρευση και ποινές φυλάκισης, χρηματικά πρόστιμα και έκπτωση από δημόσια αξιώματα, η οποία ψηφίστηκε και από την περασμένη Κυριακή είναι νόμος του κράτους δίνοντας άφεση αμαρτιών σε κάποιους που ενδεχομένως δεν ήταν μέχρι τώρα «νόμιμοι» και κινδύνευαν να έχουν αυστηρές συνέπειες γι’ αυτόν τον λόγο.

Ποιες είναι όμως οι «φορολογικά συνεργάσιμες» χώρες με βάση την ετήσια ανακοίνωση του υπουργού Οικονομικών, όπου μπορούν να έχουν offshore οι Ελληνες πολιτικοί και κρατικοί αξιωματούχοι χωρίς να εμπίπτουν στις απαγορευτικές προβλέψεις του νόμου;

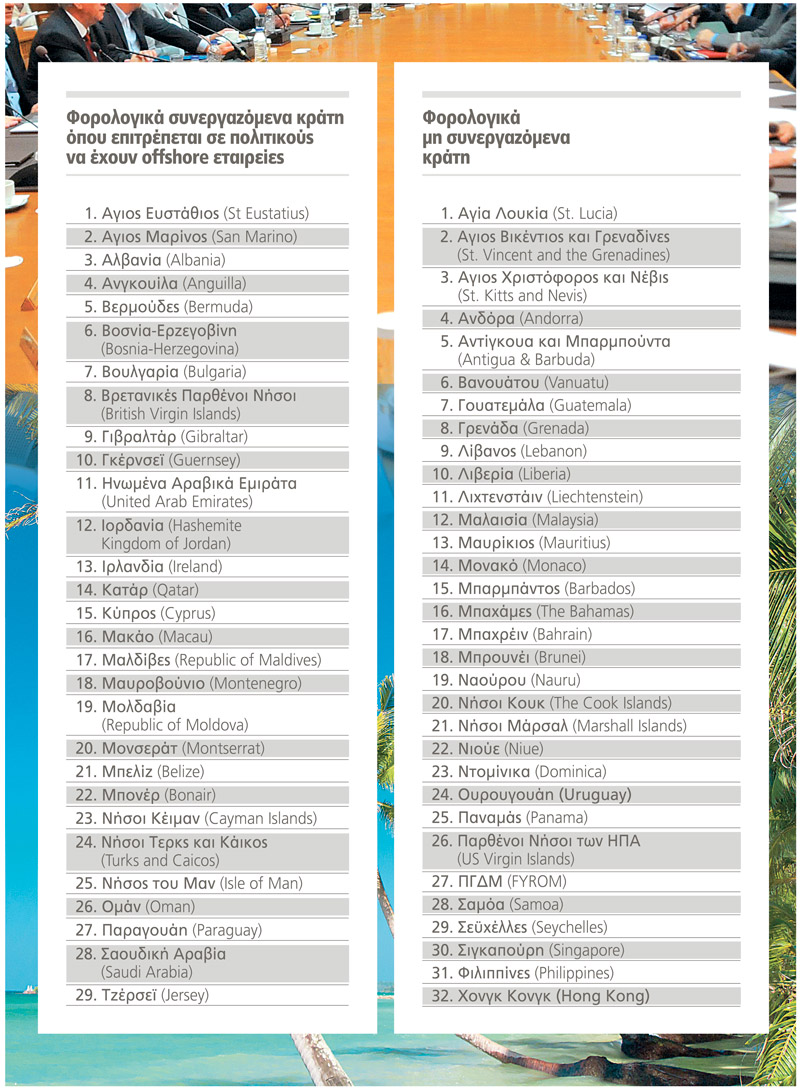

Οι Βρετανικές Παρθένοι Νήσοι, οι Νήσοι Κέιμαν, το Τζέρσεϊ, το Γκέρνσεϊ, η Κύπρος, τα Ηνωμένα Αραβικά Εμιράτα, η Βουλγαρία και άλλες 22 χώρες που προσφέρουν προνομιακό φορολογικό καθεστώς σε όσους επιθυμούν να τις επιλέξουν ως έδρα των επιχειρήσεων και των οικονομικών δραστηριοτήτων τους.

Να θυμίσουμε στο σημείο αυτό ότι το 2012, επί κυβερνήσεως Γιώργου Παπανδρέου, ο κ. Γιώργος Βερνίκος είχε οριστεί υφυπουργός Ναυτιλίας αλλά παραιτήθηκε μέσα σε έναν μήνα από την ανάληψη των καθηκόντων του επειδή πληροφορήθηκε τις διατάξεις του νόμου για τις offshore, καθώς ο ίδιος ως εφοπλιστής είχε τέτοιου είδους εταιρεία. Επίσης είχε παραιτηθεί και ουσιαστικά αποχωρήσει από την πολιτική πέρυσι ο ηθοποιός και υπουργός των ΑΝ.ΕΛ. Παύλος Χαϊκάλης γιατί είχε offshore στην Κύπρο.

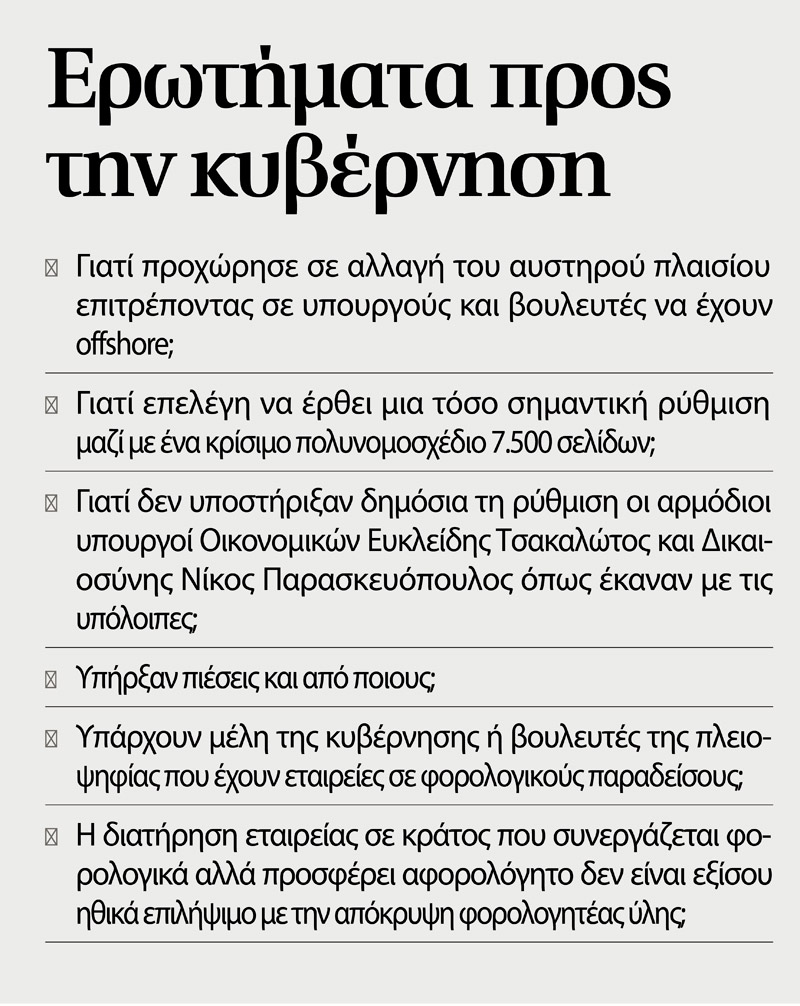

Η άρτι ψηφισθείσα διάταξη, όπως υποστηρίζουν έγκριτοι νομικοί, θα έχει στην εφαρμογή της ουσιαστικά και αναδρομική ισχύ, απαλλάσσοντας από ευθύνες ακόμα και όσους διατηρούσαν offshore κατά τα προηγούμενα χρόνια που απαγορευόταν. Υπό αυτά τα δεδομένα, δημιουργούνται σοβαρά ερωτήματα για τη σκοπιμότητά της και για το αν επιχειρεί να παράσχει ασυλία σε πολιτικά πρόσωπα που έχουν εντοπιστεί από τις αρμόδιες αρχές με εξωχώρια ή άλλη εταιρεία. Το ποιες χώρες συνεργάζονται φορολογικά το δημοσιοποιεί κάθε Ιανουάριο ο υπουργός Οικονομικών με βάση την έκθεση του ΟΟΣΑ.

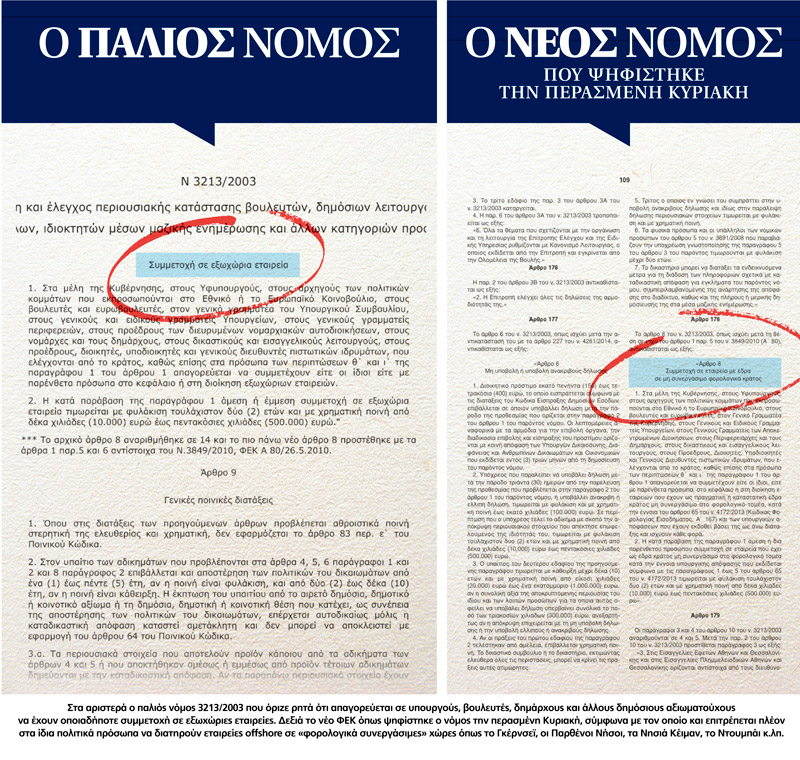

Η διάταξη που εντάχθηκε στο πολυνομοσχέδιο είναι το άρθρο 178, το οποίο ήταν σχεδόν αόρατο ανάμεσα στις 7.500 σελίδες του πολυνομοσχεδίου και τις πολυάριθμες διατάξεις για τη φοροκαταιγίδα, την εκχώρηση της δημόσιας περιουσίας στο υπερταμείο για 99 χρόνια και τον περίφημο κόφτη, στις οποίες έριξε το βάρος της κριτικής της η αντιπολίτευση. Εκτός αυτού, ο τρόπος που είναι γραμμένη η διάταξη απαιτούσε άριστες γνώσεις του Κώδικα Φορολογικής Πολιτικής και του νόμου περί «πόθεν έσχες» για να γίνει αντιληπτή. Είναι ενδεικτικό ότι η κατανόησή της απαιτεί παραπομπές σε τουλάχιστον δύο παλαιότερους νόμους. Ειδικότερα, η πρώτη αλλαγή που πραγματοποιείται είναι στον τίτλο του επίμαχου άρθρου του νόμου περί «πόθεν έσχες». Από το ειδικό και απόλυτο «Συμμετοχή σε εξωχώρια εταιρεία» γίνεται γενικό και… σχετικό με το «Συμμετοχή σε εταιρεία με έδρα σε μη συνεργάσιμο φορολογικά κράτος». Πραγματοποιείται δηλαδή πλήρης απελευθέρωση ως προς το είδος των εταιρειών όπου οι πολιτικοί επιτρέπεται να μετέχουν. Υπενθυμίζεται ότι με το προηγούμενο καθεστώς τα μέλη της κυβέρνησης απαγορευόταν να έχουν οποιασδήποτε μορφής εταιρεία, ελληνική ή offshore.

Η διάταξη διατηρεί ίδιο το εξής σκέλος:

1. «Στα μέλη της κυβέρνησης, στους υφυπουργούς, στους αρχηγούς των πολιτικών κομμάτων που εκπροσωπούνται στο Εθνικό ή το Ευρωπαϊκό Κοινοβούλιο, στους βουλευτές και ευρωβουλευτές, στον γενικό γραμματέα του Υπουργικού Συμβουλίου, στους γενικούς και ειδικούς γραμματείς υπουργείων, στους γενικούς γραμματείς περιφερειών, στους προέδρους των διευρυμένων νομαρχιακών αυτοδιοικήσεων, στους νομάρχες και τους δημάρχους, στους δικαστικούς και εισαγγελικούς λειτουργούς, στους προέδρους, διοικητές, υποδιοικητές και γενικούς διευθυντές πιστωτικών ιδρυμάτων που ελέγχονται από το κράτος, καθώς επίσης στα πρόσωπα των περιπτώσεων Θ’ και Ι’ της παραγράφου 1 του άρθρου 1 απαγορεύεται να συμμετέχουν είτε οι ίδιοι είτε με παρένθετα πρόσωπα στο κεφάλαιο ή στη διοίκηση…», στη συνέχεια η παλιά διάταξη ανέφερε «… εξωχώριων εταιρειών» ενώ η νέα το διαμόρφωσε ως εξής: «… εταιρειών που έχουν ως πραγματική ή καταστατική έδρα κράτος μη συνεργάσιμο στον φορολογικό τομέα κατά την έννοια του αρ. 65 του ν. 4172/2013 (Κώδικας Φορολογίας Εισοδήματος Α’ 167) και των υπουργικών αποφάσεων που έχουν εκδοθεί βάσει της ως άνω διάταξης και ισχύουν κάθε φορά». Επίσης, οι ποινές παραμένουν ίδιες και όσοι εντοπιστούν με εταιρεία σε μη συνεργαζόμενο κράτος τιμωρούνται με φυλάκιση τουλάχιστον δύο ετών και χρηματική ποινή από 10.000 ευρώ έως 500.000 ευρώ.

Προνομιακές φορολογικά χώρες για Ελληνες υπουργούς και βουλευτές

Σύμφωνα με την παραπομπή της επίμαχης διάταξης, μη συνεργάσιμα κράτη είναι εκείνα που δεν είναι κράτη-μέλη της Ευρωπαϊκής Ενωσης, η κατάστασή τους σχετικά με τη διαφάνεια και την ανταλλαγή των πληροφοριών σε φορολογικά θέματα έχει εξεταστεί από τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) και τα οποία αθροιστικά: α) δεν έχουν συνάψει και δεν εφαρμόζουν με την Ελλάδα σύμβαση διοικητικής συνδρομής στον φορολογικό τομέα και β) δεν έχουν υπογράψει τέτοια σύμβαση διοικητικής συνδρομής με τουλάχιστον δώδεκα άλλα κράτη.

Με βάση τις συγκεκριμένες προϋποθέσεις, ο υπουργός Οικονομικών δημοσιοποιεί τον Ιανουάριο κάθε έτους λίστα με τα μη συνεργαζόμενα κράτη όπου εξακολουθεί να ισχύει η απαγόρευση. Παράλληλα, όμως, βγάζει και τη λίστα με τα κράτη που έχουν προνομιακό φορολογικό καθεστώς. Τους λεγόμενους «φορολογικούς παραδείσους» όπου η φορολογία είναι από 50% έως 100% χαμηλότερη σε σχέση με τη χώρα μας και όπου σύμφωνα με τη νέα ρύθμιση της κυβέρνησης ΣΥΡΙΖΑ-ΑΝ.ΕΛ. δεν ισχύει η απαγόρευση δημιουργίας εταιρείας.

Η νομοθεσία περιγράφει τους φορολογικούς παραδείσους ως εξής: «Τα κράτη εκείνα στα οποία το νομικό πρόσωπο ή νομική οντότητα υπόκειται σε φόρο επί των κερδών ή των εισοδημάτων ή του κεφαλαίου του οποίου ο συντελεστής είναι ίσος ή κατώτερος από το πενήντα τοις εκατό (50%) του συντελεστή φορολογίας νομικών προσώπων και νομικών οντοτήτων που θα οφειλόταν σύμφωνα με τις διατάξεις της ελληνικής φορολογικής νομοθεσίας, εάν ήταν φορολογικός κάτοικος ή διατηρούσε μόνιμη εγκατάσταση κατά την έννοια του άρθρου 6 του Κώδικα Φορολογίας Εισοδήματος στην Ελλάδα».

Αναδρομικότητα

Η διάταξη που γεννά πλήθος ερωτημάτων αποκτά και πρόσθετες διαστάσεις και γίνεται αντικείμενο ευρύτερου ελέγχου, καθώς από τις γενικές αρχές δικαίου, την αιτιολογική έκθεση του νομοσχεδίου και το επίμαχο απόσπασμα της έκθεσης που συνέταξε η Επιστημονική Επιτροπή της Βουλής διαπιστώνεται ότι η ρύθμιση παρέχει ασυλία με ουσιαστική αναδρομικότητα περιορίζοντας τις συνέπειες του νόμου μόνο σε όσους και κατά το παρελθόν είχαν εταιρεία σε κράτος μη φορολογικά συνεργαζόμενο. Εάν δηλαδή διαπιστωθεί ότι ένας υπουργός, βουλευτής ή κρατικός αξιωματούχος κατείχε offshore στις Νήσους Κέιμαν, στο Ντουμπάι ή σε κάποια άλλη χώρα που δεν περιλαμβάνεται στον κατάλογο με τα 32 κράτη που δεν συνεργάζονται με τις ελληνικές φορολογικές αρχές, τότε δεν θα τιμωρηθεί ακόμα και αν ίδρυσε την εταιρεία του σε χρόνο προ της έναρξης ισχύος της νέας προκλητικής ρύθμισης.

Εμπειροι νομικοί εξηγούν ότι «η νέα ρύθμιση ως επιεικέστερη επικρατεί της παλαιότερης πιο αυστηρής σύμφωνα με τις γενικές αρχές του Δικαίου. Επιπροσθέτως το ειδικότερο που εισάγει η νέα ρύθμιση κατισχύει του γενικότερου της παλιάς. Υπό αυτή την έννοια η αναδρομικότητα των ποινών ισχύει μόνο για όσους είχαν εταιρεία σε κράτος μη φορολογικά συνεργάσιμο». Αναλυτικά, στην αιτιολογική έκθεση σημειώνεται: «Ως προς την ποινική διάταξη της παρ. 2 είναι προφανές ότι οι αποφάσεις του υπουργού Οικονομικών (για το ποια κράτη είναι μη συνεργαζόμενα) συνιστούν νόμους προσωρινής ισχύος κατά την έννοια του Π.Κ., οπότε, εάν κάποιος δράστης του εγκλήματος του αρ. 8 παρ. 2 συμμετέχει σε εταιρεία με έδρα μη συνεργαζόμενο κράτος κατά την έννοια του νόμου και της κατά τον χρόνο τέλεσης ισχύουσας απόφασης, το δε (κράτος) “αποχαρακτηριστεί” με νεότερη απόφαση, παραμένει αξιόποινος».

Η εξήγηση που δεν πείθει και οι οφειλόμενες απαντήσεις

Η νέα προκλητική ρύθμιση δημιουργεί αμείλικτα ερωτήματα και ισχυρούς προβληματισμούς για τη σκοπιμότητά της, σε μια εποχή όπου η κυβέρνηση της Αριστεράς υποστηρίζει ότι επιθυμεί την αποκατάσταση της αξιοπιστίας και της διαφάνειας του πολιτικού συστήματος. Προβληματισμοί που ενισχύονται και από την αναδρομικότητα που ουσιαστικά θα εφαρμοστεί αν και δεν αναφέρεται ειδικά, προφανώς για να μη δημιουργήσει άμεσες αντιδράσεις. Από την πλευρά του νομοθέτη μια πρώτη εξήγηση επιχειρείται να δοθεί μέσω της αιτιολογικής έκθεσης. Ωστόσο, η εν λόγω αναφορά μάλλον ενισχύει τους προβληματισμούς καθώς η κυβέρνηση πράττει το ακριβώς αντίθετο από τις σχετικές συστάσεις. Υπενθυμίζεται ότι για πρώτη φορά θεσπίζεται η απαγόρευση συμμετοχής σε offshore το 2003, ενώ το 2010 έγινε τροποποίηση του νόμου για να αυστηροποιηθεί η διάταξη (επεκτάθηκε η απαγόρευση και σε παρένθετα πρόσωπα, προβλέφθηκε δήμευση περιουσίας κ.ά.).

Στην αιτιολογική έκθεση του πολυνομοσχεδίου υποστηρίζεται -προκειμένου να δικαιολογηθεί η νέα αλλαγή- ότι το 2010 η Επιστημονική Επιτροπή της Βουλής πραγματοποίησε παρατηρήσεις για την ασάφεια των όρων «εξωχώρια εταιρεία» και «παρένθετο πρόσωπο», ενώ προσθέτει ότι παρόμοιες παρατηρήσεις κάνει και η Greco στη σύστασή της προς την Ελλάδα. Καταλήγει δε στο συμπέρασμα ότι το πρόβλημα, σύμφωνα με τις διεθνείς πρακτικές, δεν είναι οι offshore εταιρείες, αλλά κάθε εταιρεία που έχει έδρα σε κράτος μη φορολογικά συνεργάσιμο. Εμπειροι νομικοί υποστηρίζουν ότι «οι συγκεκριμένες αιτιάσεις ούτε ως φύλλο συκής δεν μπορούν να λειτουργήσουν για να δικαιολογήσουν την αλλαγή». Ακόμα και αν δεχθεί κάποιος ότι οι μη δεσμευτικές παρατηρήσεις των παραπάνω υπηρεσιών και οργανισμών είναι σωστές, δεν σημαίνει ότι η κυβέρνηση θα έπρεπε να ξηλώσει όλο το προηγούμενο πλαίσιο. Απεναντίας θα μπορούσε να το ενισχύει προβλέποντας ότι εκτός της καθολικής απαγόρευσης συμμετοχής σε offshore εταιρεία απαγορεύεται και η σύσταση εταιρείας σε κράτη που αρνούνται να συνάψουν διακρατική συμφωνία για ανταλλαγή φορολογικών πληροφοριών. Το ζήτημα αποκτά ακόμα μεγαλύτερες διαστάσεις καθώς, ανατρέχοντας κανείς στην έκθεση της Επιστημονικής Επιτροπής του 2010, διαπιστώνει ότι οι συντάκτες όχι μόνο δεν λένε να ξηλωθεί η απαγορευτική διάταξη, αλλά τους προτείνουν συγκεκριμένους ορισμούς για να αρθεί η ασάφεια των επίμαχων όρων.

«Σημειωτέον ότι στην ισχύουσα νοµοθεσία ο όρος “παρένθετα πρόσωπα” αναφέρεται στο άρθρο 14 παρ. 9 του Συντάγµατος και ορίζεται στο άρθρο 2 παρ. 9 του ν. 3310/2005 (όπως τροποποιήθηκε διά του άρθρου 2 παρ. 11 του ν. 3414/2005), ενώ ο όρος “εξωχώρια εταιρεία” ορίζεται στο άρθρο 5 παρ. 7 ν. 3091/2002. Επειδή όµως οι ανωτέρω νοµοθετικές διατάξεις περιέχουν ορισµούς που αφορούν ρητώς µόνο στην εφαρµογή των αντίστοιχων νόµων, θα ήταν σύµφωνο µε την αρχή της νοµιµότητας να προσδιορισθεί και εν προκειµένω η έννοια των όρων “εξωχώρια εταιρεία” και “παρένθετο πρόσωπο”».