Ο γαλλικός επενδυτικός οίκος Natixis με σημαντική θέση στις αγορές των ομολόγων στην Ευρώπη εξηγεί ότι η κυβέρνηση του Κυριάκου Μητσοτάκη κέρδισε τις βουλευτικές εκλογές της 25ης Ιουνίου 2023 με πειστικό τρόπο. «Αυτή η νίκη, η οποία αναμενόταν ευρέως από τις δημοσκοπήσεις, δεν αποτελεί έκπληξη και αυτή η νίκη του Μητσοτάκη μπορεί να αποτελεί το τελικό βήμα πριν από την επιστροφή της Ελλάδας στο κλαμπ των χωρών της επενδυτικής βαθμίδας», επισημαίνει η γαλλική επενδυτική τράπεζα. «Ο κ. Μητσοτάκης μπορεί πλέον να ηγηθεί της χώρας χωρίς να πρέπει να στηριχθεί σε μια συμμαχία με την ακροδεξιά, τη μόνη επιλογή στην ελληνική πολιτική σκηνή. Με αυτή τη νέα εντολή, ο πρωθυπουργός θα συνεχίσει την πολιτική της οικονομικής και δημοσιονομικής σταθεροποίησης της Ελλάδας, η οποία εξακολουθεί να είναι εξαιρετικά εύθραυστη», συνεχίζουν οι αναλυτές της Natixis.

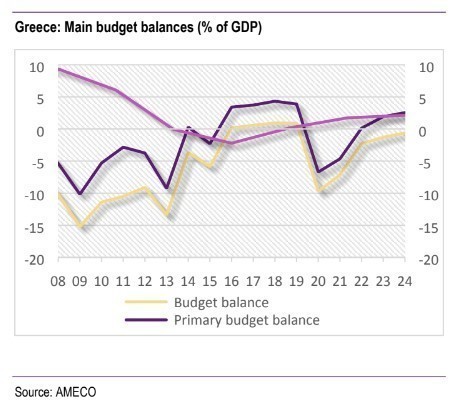

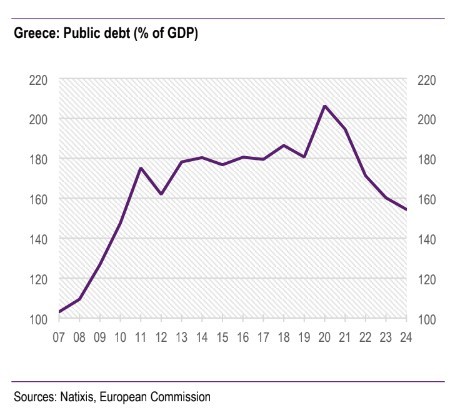

Παρά την αξιοσημείωτη ανθεκτικότητά της στους διάφορους κλυδωνισμούς που επηρέασαν όλες τις χώρες της Ευρωζώνης (πανδημία COVID, πληθωρισμός, ενεργειακή κρίση που συνδέεται με τον πόλεμο μεταξύ Ρωσίας και Ουκρανία) και την πολύ σημαντική πρόοδο επί των δημόσιων οικονομικών, ο λόγος του χρέους της και η εξάρτησή της από την εξωτερική χρηματοδότηση παραμένουν αξιοσημείωτες πηγές αστάθειας.

Πέραν της πολιτικής σταθερότητας, το εκλογικό αποτέλεσμα ανοίγει το δρόμο για μελλοντικές αναβαθμίσεις της Ελλάδας. Αφού έφτασε σε επίπεδο χρεοκοπίας, η αξιολόγηση σταδιακά ανέκαμψε και τώρα είναι μία από τις βαθμίδα πάνω από την επενδυτική βαθμίδα μεταξύ των κυριότερων οίκων αξιολόγησης.

Μια αναβάθμιση της αξιολόγησης της χώρας θα αντιπροσωπεύει ένα σημαντικό ποιοτικό άλμα, καθιστώντας και πάλι τα ελληνικά ομόλογα επιλέξιμα για επενδύσεις στα υψηλότερης ποιότητας χαρτοφυλάκια ομολόγων. Δεδομένης της σημερινής δομής του ελληνικού δημοσίου χρέους και παρά τον ακόμα υψηλό λόγο χρέους προς ΑΕΠ, εμείς πιστεύουμε ότι τα ελληνικά ομόλογα θα μπορούσαν να προσφέρουν ενδιαφέρουσες εναλλακτικές λύσεις από πλευράς επενδύσεων και διαφοροποίησης.

Η επενδυτική βαθμίδα (IG) μπορεί να επιτευχθεί μέχρι το τέλος του έτους

Η επενδυτική βαθμίδα (IG) μπορεί να επιτευχθεί μέχρι το τέλος του έτους μετά από αναβάθμιση της αξιολόγησης από τον οίκο της S&P στις 20 Οκτωβρίου. Οι οίκοι αξιολόγησης έχουν αναβαθμίσει σταθερά την αξιολόγηση της Ελλάδας από το 2016, με μέσο ρυθμό μιας αναβάθμισης ανά έτος. Επί του παρόντος, η χώρα Ελλάδα αξιολογείται από τη Moody’s με Ba3 σταθερό, BB+ σταθερό από τη Fitch και ΒΒ+ θετικό από την S&P, πράγμα που σημαίνει ότι με μια περαιτέρω αναβάθμιση από τον οίκο της Fitch ή της S&P, το ελληνικό χρέος θα μπορούσε να ανακτήσει την επενδυτική βαθμίδα για πρώτη φορά από το 2011.

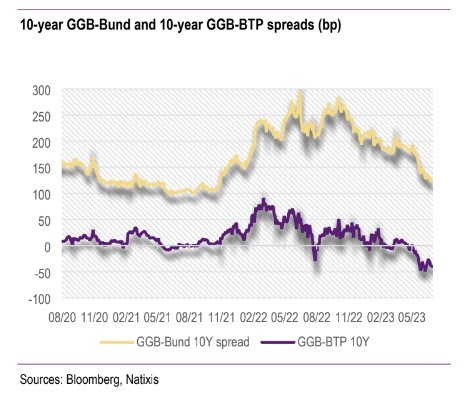

Οι αγορές ομολόγων αποτίμησαν γρήγορα την αξιολόγηση αναβάθμιση, καθώς το ελληνικό δεκαετές αποτιμήθηκε σημαντικά και ξεπέρασε σε απόδοση το ιταλικό δεκαετές μετά τον πρώτο γύρο των εκλογών (-49 μ.β. το spread στο δεκαετές ελληνικό και το ιταλικό) τις ημέρες μετά τον πρώτο γύρο, χαμηλό επίπεδο ρεκόρ. Το spread διαπραγματεύεται τώρα γύρω στις -40 μ.β. και στις 125 μ.β. έναντι του γερμανικού δεκαετούς (η χαμηλότερο από τα τέλη του 2021).

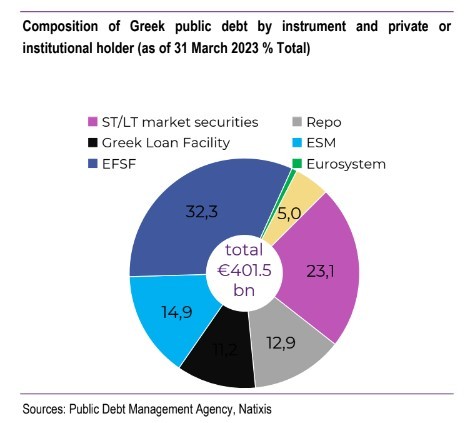

«Πολλοί επενδυτές αναρωτιούνται γιατί η Ελλάδα διαπραγματεύεται κάτω από την Ιταλία, όταν ο λόγος χρέους προς το ΑΕΠ της είναι υψηλότερος. Πράγματι, όλοι οι μεγάλοι οίκοι αξιολόγησης εξακολουθούν να αξιολογούν την Ελλάδα κάτω από την IG, και ο λόγος χρέους προς ΑΕΠ της είναι ο υψηλότερος στην Ευρωζώνη. Ενώ ο λόγος του χρέους είναι ακόμη υψηλότερος στην Ελλάδα, το ύψος του ανεξόφλητου ποσού των ομολόγων είναι πολύ χαμηλότερο. Για παράδειγμα, ο λόγος του εμπορεύσιμου χρέους προς το συνολικό χρέος (356 δισ. ευρώ το 2022) είναι μόνο 23% για την Ελλάδα, ενώ είναι περίπου 2/3 για την Ιταλία (για συνολικό χρέος 2,812 τρισ. ευρώ τον Απρίλιο του 2023). Η πλειονότητα του ελληνικού χρέους κατέχεται επομένως από τον δημόσιο τομέα (ESM/EFSF). Ως αποτέλεσμα, τα ελληνικά ομόλογα γίνονται δυσκολότερο να βρεθούν στην αγορά και είναι πολύ λιγότερο ρευστά σε όρους διαπραγμάτευσης. Επιπλέον, οι βραχυπρόθεσμες προοπτικές αξιολόγησης είναι πιθανώς πιο σημαντική από την απόλυτη αξιολόγηση. Συνεπώς, η Ελλάδα είναι πιθανό να αναβαθμιστεί σε IG φέτος, ενώ εξακολουθεί να υπάρχει ο κίνδυνος η Ιταλία να χάσει την αξιολόγηση IG από τη Moody’s», καταλήγει η τράπεζα.

Διαβάστε ακόμη

Οικ. Ηλιόπουλου: Αύξηση της προσφοράς για την αγορά της ΑΝΕΚ στα 83 εκατ. ευρώ

Έτσι θα είναι το συγκρότημα «Kyma Residences» από την Orilina Properties στο Ελληνικό (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ