Η ομαλοποίηση της πολιτικής της ΕΚΤ δεν θα εκτροχιάσει τη μείωση του χρέους αλλά δυσκολεύει την αποπληρωμή του χρέους (affordability) και το δημοσιονομικό χώρο, εξηγεί η Moody’s. Η μετατόπιση των προσδοκιών της νομισματικής πολιτικής ως αποτέλεσμα του αυξημένου πληθωρισμού έχει προκαλέσει αύξηση του κόστους χρηματοδότησης σε ολόκληρη τη ζώνη του ευρώ, αλλά ιδιαίτερα στην Ιταλία (Baa3 σταθερό), την Ισπανία (Baa1 σταθερή) και στην Πορτογαλία (Baa2 σταθερή).

Η μετατόπιση αυτή θα αντιστρέψει μέρος της βελτίωσης των δεικτών οικονομικής προσιτότητας του χρέους που ξεκίνησε μετά την παγκόσμια χρηματοπιστωτική κρίση. Ωστόσο, υπό την προϋπόθεση ότι οι χώρες διατηρήσουν την εμπιστοσύνη των επενδυτών και η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) δεν αναγκαστεί να σε ταχείες αυξήσεις των επιτοκίων, θα χρειαστεί χρόνος ώστε τα υψηλότερα επιτόκια να περάσουν σε υψηλότερες πληρωμές τόκων, δεδομένων των σχετικά μακρών λήξεων του χρέους αυτών των χωρών. Η υγιής οικονομική ανάπτυξη σε ονομαστικούς όρους θα πρέπει επίσης να διασφαλίσει τη συνέχιση της απομόχλευσης.

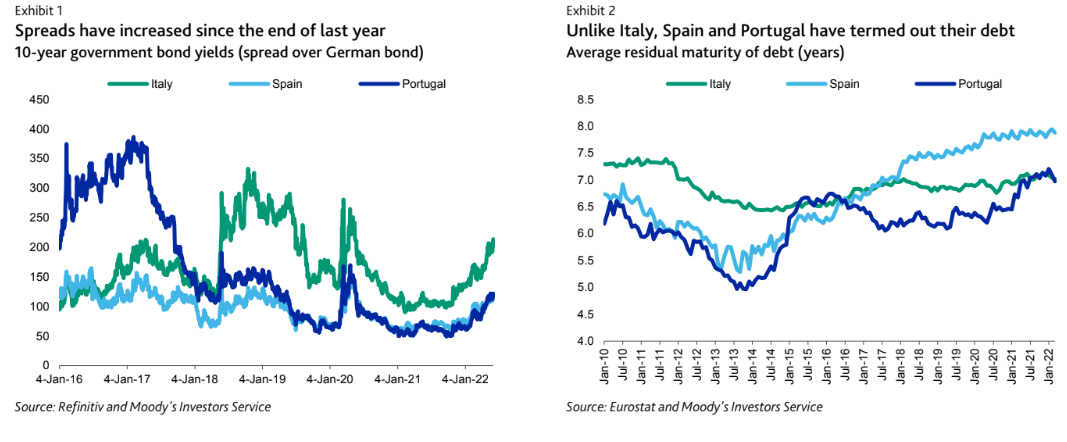

“Η αύξηση του κόστους χρηματοδότησης θα χρειαστεί χρόνο για να μεταφερθεί σε υψηλότερες πληρωμές τόκων. Οι αποδόσεις έχουν φτάσει σε επίπεδα που δεν έχουν παρατηρηθεί από το 2018, αλλά εξακολουθούν να είναι χαμηλές με βάση τα ιστορικά πρότυπα. Αν και τα υψηλότερα βάρη χρέους και τα δημοσιονομικά ελλείμματα θα διατηρήσουν τις ανάγκες δανεισμού αυξημένες φέτος, οι αποτελεσματικές στρατηγικές διαχείρισης του χρέους στην Ισπανία και την Πορτογαλία από το 2012 θα επιβραδύνουν οποιαδήποτε σημαντική μετακύλιση στις πληρωμές τόκων”, εκτιμά η Moody’s.

Στην πραγματικότητα, οι χώρες της Νότιας Ευρώπης συνεχίζουν να αναχρηματοδοτούν το χρέος που λήγει με επιτόκια χαμηλότερα από το μέσο κόστος του χρέους τους. Τούτου λεχθέντος, το χρέος που συνδέεται με τον πληθωρισμό στην Ισπανία και την Ιταλία θα προκαλέσει μια επιδείνωση των δεικτών προσιτότητας του χρέους τους ήδη από φέτος.

«Η μετατόπιση της σύνθεσης των ομολογιούχων θα βοηθήσει τη φυγή των επενδυτών. Το τέλος των αγορών περιουσιακών στοιχείων της ΕΚΤ θα οδηγήσει σε σταδιακή μετατόπιση της σύνθεσης του δημόσιου χρέους προς τους πιο ευαίσθητους στον κίνδυνο κατόχους του ιδιωτικού τομέα. Χώρες της Νότιας Ευρώπης υπήρξαν βασικοί αποδέκτες των αγορών ομολόγων της ΕΚΤ, ιδίως τα τελευταία δύο χρόνια όταν οι αγορές περιουσιακών στοιχείων υπερέβησαν κατά πολύ τις καθαρές εκδόσεις ομολόγων», εκτιμά o αμερικανικός οίκος αξιολόγησης.

Δάνεια από την Ευρωπαϊκή Ένωση θα μειώσουν την πρόσθετη προσφορά ιταλικών και πορτογαλικών ομολόγων σε σύγκριση με την Ισπανία. Η αύξηση των spreads μπορεί να βοηθήσει στην προσέλκυση επενδυτών, αλλά οι χώρες θα γίνουν περισσότερο εκτεθειμένες σε ιδιοσυγκρασιακούς κινδύνους που μπορεί να τρομάξουν τους επενδυτές.

«Το υψηλότερο κόστος χρηματοδότησης δεν θα επιβραδύνει ουσιαστικά τη μείωση του χρέους, αλλά θα μειώσει το δημοσιονομικό χώρο. Η σχετικά ισχυρή ονομαστική ανάπτυξη λόγω των μεγάλων εισροών κεφαλαίων της ΕΕ και του υψηλότερου πληθωρισμού θα αντισταθμίσουν το αυξανόμενο κόστος επιτοκίου και θα στηρίξουν τη διαρκή μείωση των δανειακών επιβαρύνσεων», εκτιμά ο οίκος.

Τούτου λεχθέντος, μια ταχύτερη από την αναμενόμενη αύξηση των επιτοκίων ή ασθενέστερη από την αναμενόμενη ανάπτυξη θα μπορούσε να εκτροχιάσει τη μείωση του χρέους, διότι οι χώρες της νότιας Ευρώπης πιθανόν να συνεχίσουν να εμφανίζουν πρωτογενή ελλείμματα. Σε αυτό το πλαίσιο, η ικανότητά τους να παρέχουν πρόσθετη στήριξη στην οικονομία χωρίς αύξηση του χρέους θα είναι πιο περιορισμένη, καταλήγει η Moody’s.

Διαβάστε ακόμα:

Αλέξανδρος Σίνκα (TTSA): Τι σημαίνει για την Ελλάδα το project του 1 δισ. ευρώ (pics)