«Με τα ελληνικά ομόλογα να διαπραγματεύονται με χαμηλότερες αποδόσεις σε σχέση με τα ιταλικά ομόλογα και σε σταθερή βάση σε σχέση με τα κυπριακά ομόλογα, πιστεύουμε ότι η αγορά ομολόγων έχει ήδη προεξοφλήσει και τιμολογήσει την πιθανή αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα μέχρι τα τέλη του έτους και στο εγγύς μέλλον», επισημαίνει η αμερικανική τράπεζα J.P. Morgan.

«Η βασική μας θέση είναι overweight στα ομόλογα του πυρήνα των ευρωπαϊκών χωρών, ουδέτερη για την Ιταλία και την Ελλάδα και underweight στα ομόλογα της Πορτογαλίας. Για την ακρίβεια προτείνουμε short θέσεις στα ομόλογα της Πορτογαλίας έναντι της Ισπανίας και αυξημένες θέσεις σε Ελλάδα έναντι Ιταλίας σε τυχόν διεύρυνση του spread», διευκρινίζει η τράπεζα.

«Δεν θεωρούμε ότι η τρέχουσα αποτίμηση στα ελληνικά ομόλογα είναι ελκυστική και για αυτό προτείνουμε ουδέτερες θέσεις (neutral) και όχι αυξημένες θέσεις (overweight) στα τρέχοντα επίπεδα, αλλά θα επιδιώξουμε να εισέλθουμε με αυξημένες θέσεις στα ελληνικά ομόλογα, σε οποιαδήποτε διεύρυνση των περιθωρίων έναντι των άλλων χωρών», συνεχίζει η JPM.

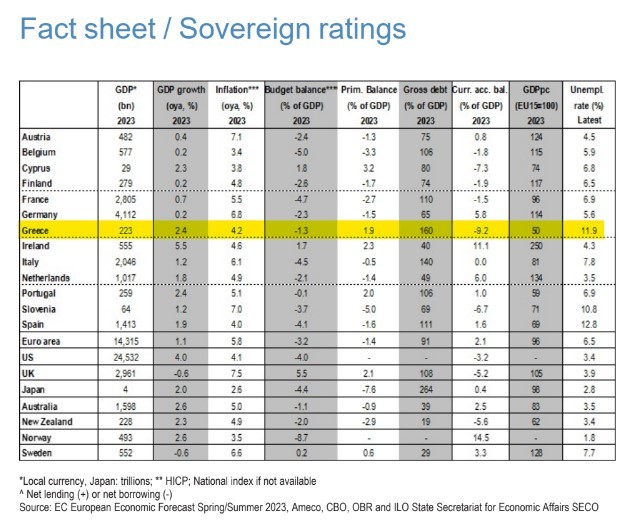

«Η Ελλάδα θα βρίσκεται σε καθεστώς επενδυτικής βαθμίδας, πιθανότατα, στα τέλη του 2023 και όπως συζητήθηκε από τους οικονομολόγους μας σε report αμέσως μετά τις εκλογές του Μαΐου, η νίκη της Νέας Δημοκρατίας στις εκλογές της 25ης Ιουνίου θα ανοίξει το δρόμο για μια δεύτερη πλήρη εντολή για τη Νέα Δημοκρατία (σ.σ. ημερομηνία του τρέχοντος report 26 Iουνίου). Διατηρούμε την εποικοδομητική μεσοπρόθεσμη προοπτική μας για τα ελληνικά ομόλογα. Προβλέπουμε ότι η Ελλάδα θα διαπραγματεύεται σταθερά με στενότερα περιθώρια στα ομόλογά της έναντι των ιταλικών ομολόγων, δεδομένων των ισχυρών μακροοικονομικών και δημοσιονομικών θεμελιωδών μεγεθών, του σταθερού πολιτικού τοπίου και της υψηλής πιθανότητας η Ελλάδα να επιτύχει αξιολόγηση επενδυτικής βαθμίδας έως τα τέλη του 2023», προσθέτει η J.P. Morgan.

Τι μπορεί να «χαλάσει» τις προοπτικές κατά το β’ εξάμηνο – Τα 6 «κλειδιά» για τις ευρωπαϊκές αγορές ομολόγων

Ο βασικός φόβος για το δεύτερο εξάμηνο στις αγορές των ομολόγων είναι η διατήρηση του πυρήνα του πληθωρισμού σε υψηλά επίπεδα εκτός στόχων γεγονός που υποχρεώνει την Ευρωπαϊκή Κεντρική Τράπεζα να συνεχίζει να «συσφίγγει» την πολιτικής της και να αυξάνει τα επιτόκια, πάνω από το 4% που αποτελεί το τελικό επιτόκιο που προβλέπουν οι αναλυτές της αμερικανικής τράπεζας το Σεπτέμβριο.

Την ίδια στιγμή, δεν μπορεί να αποκλειστεί η περίπτωση του «ατυχήματος» από τη σύσφιξη των επιτοκίων, καθώς υπάρχει το ενδεχόμενο κάτι να «σπάσει» από την περίσσια σύσφιξη στη νομισματική πολιτική στην Ευρωζώνη ή στον υπόλοιπο κόσμο, ειδικά αν ληφθεί υπόψη, επιθετική πολιτική αύξηση των επιτοκίων στις ανεπτυγμένες χώρες.

Η βασική υπόθεση των προοπτικών για το δεύτερο φετινό εξάμηνο έχει ως εξής:

I. Ο πληθωρισμός παραμένει σε πτωτική τροχιά, με τον πυρήνα του πληθωρισμού στο 4,1% στο τέλος της φετινής χρονιάς με την προσδοκία να είναι ότι θα φτάσει το στόχο του 2% στα τέλη επόμενου έτους ή στις αρχές του 2025.

II. Η οικονομία της Ευρωζώνης παρουσιάζει στασιμότητα αλλά αποφεύγει να εισέλθει σε ύφεση στα τέλη της φετινής χρονιάς, με τις ΗΠΑ να εισέρχονται σε ήπια ύφεση.

III. Η ΕΚΤ παρέχει ένα τελικό επιτόκιο παρέμβασης στις αγορές στο 4,0% έως το Σεπτέμβριο φέτος και στη συνέχεια διατηρεί τη στάση αναμονής έως τα μέσα του επόμενου έτους, προτού αρχίσει να μειώνει εκ νέου τα επιτόκια παρέμβασης της και να χαλαρώνει την περιοριστική πολιτική της σταδιακά.

IV. Η ποσοτική σύσφιξη συνεχίζεται, με την επανεπένδυση των εσόδων από το πρόγραμμα της ποσοτικής χαλάρωσης της ΕΚΤ (Asset purchase programmes) να διακόπτεται από τον Ιούλιο, αλλά το πρόγραμμα για την πανδημία (Pandemic emergency purchase programme) και η επανεπένδυση των εσόδων του να συνεχίζεται μέχρι το τέλος του επόμενου έτους.

V. Η βελτίωση της ζήτησης του ιδιωτικού τομέα για ευρωπαϊκά ομόλογα σε συνδυασμό με τη μειωμένη προσφορά ομολόγων θα ενισχύει τις προοπτικές των ομολόγων.

VI. Το ευνοϊκό πολιτικό τοπίο επίσης βοηθά στις αποτιμήσεις των ευρωπαϊκών ομολόγων.

Διαβάστε ακόμη:

Επενδυτικά προϊόντα: Ουραγός στην ΕΕ η Ελλάδα – Το σχέδιο της ΕΤΕ για έξυπνη αποταμίευση

Apple: Το σχέδιο ανάπτυξης νέων καταστημάτων στην Ελλάδα (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ