Τις τελευταίες μέρες έχει ανοίξει μια μεγάλη συζήτηση σε σχέση με την αποτελεσματικότητα/επίδραση που είχε το Καλάθι του Νοικοκυριού στην συγκράτηση των τιμών των τροφίμων. Ειδικότερα, μετά την δημοσίευση από την ΕΛΣΤΑΤ των στοιχείων του δείκτη τιμών καταναλωτή για τον μήνα Νοέμβριο 2022, πολλοί είναι εκείνοι οι οποίοι έτρεξαν να υπογραμμίσουν μια αποτυχία της πρωτοβουλίας του Καλαθιού, παραβλέποντας ότι κύριος στόχος της ήταν η προστασία των ευάλωτων νοικοκυριών από μια ενδεχόμενη ανεξέλεγκτη αύξηση των τιμών, δημιουργώντας ένα προστατευμένο «οικοσύστημα» από άποψη κόστους, με βασικά προϊόντα απαραίτητα για την λειτουργία των νοικοκυριών.

Η ομάδα της INESIS, εξετάζοντας τις ελάχιστες τιμές του καλαθιού ανά αλυσίδα super market, έχει ήδη αναφέρει ότι η συγκεκριμένη παρέμβαση έπαιξε και εξακολουθεί να παίζει σημαντικό ρόλο στην συγκράτηση των τιμών των προϊόντων. Τις τελευταίες δύο εβδομάδες βέβαια είναι σημαντικό να τονίσουμε ότι αν και η πλειονότητα των αλυσίδων εργάζεται συστηματικά στην δημιουργία φθηνών καλαθιών, η γενικότερη αύξηση που παρατηρείται στην αγορά στις τιμές των προϊόντων φαίνεται ότι θα παρασύρει και την τιμές αυτών του καλαθιού. Και σε αυτή την περίπτωση όμως, διαπιστώνουμε ότι ο ρυθμός αύξησης των τιμών σε ότι αφορά τα προϊόντα που συμπεριλαμβάνονται στο καλάθι είναι συγκρατημένος.

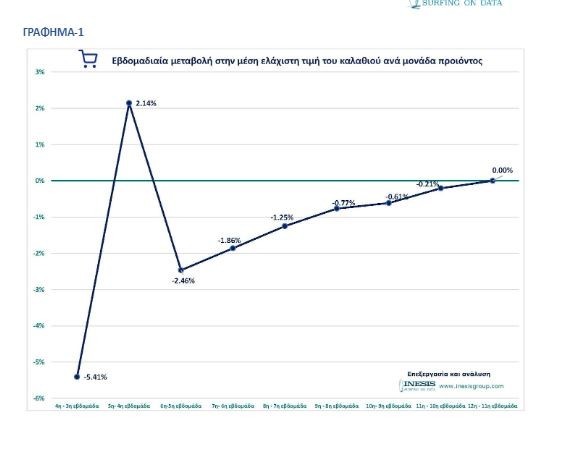

Αναλύοντας τα διαθέσιμα δεδομένα για το καλάθι του νοικοκυριού, διαπιστώνουμε ότι μετά από 6 εβδομάδες συνεχούς πτώσης του μέσου ελάχιστου κόστους του καλαθιού ανά μονάδα προϊόντος, ο ρυθμός μείωσης αυτή την βδομάδα προσεγγίζει το μηδέν.

Παράλληλα βάσει τιμής πώλησης, από το σύνολο των 17 αλυσίδων οι οποίες ανέβασαν τα στοιχεία τους στο e-katanalotis, διαπιστώνουμε ότι στο 41.2% των αλυσίδων (7/17) το ελάχιστο κόστος του καλαθιού ανά μονάδα προϊόντος μειώθηκε μεταξύ 11ης και 12ης εβδομάδας, σε 2 αλυσίδες παρέμεινε σχεδόν αμετάβλητο και στις υπόλοιπες 8 αλυσίδες (ποσοστό 47.1%) αυξήθηκε.

Στο σημείο αυτό βέβαια είναι σημαντικό να παρατηρήσουμε ότι σε πολλές περιπτώσεις οι αυξομειώσεις που καταγράφονται στις εβδομαδιαίες μεταβολές του μέσου ελάχιστου κόστος του καλαθιού δεν ξεπερνούν το 0.05%. Κοινώς η αύξηση ή/και μείωση στην αξία των καλαθιών σε πολλές περιπτώσεις είναι πάρα πολύ μικρή (μικρότερη από 30 λεπτά). Αν θεωρήσουμε ότι αυξομειώσεις της τάξης του ±0.05% υποδηλώνουν ένα αμετάβλητο καλάθι ως προς το ελάχιστο κόστος ανά μονάδα, τότε η εικόνα είναι ελαφρώς διαφορετική. Πιο συγκεκριμένα, το 41.7% των αλυσίδων προσφέρει ένα καλάθι όπου το κόστος του παραμένει σταθερό (τιμή ανά μονάδα προϊόντος), για το 29,4% το κόστος αυξάνει, και μόλις το 23.5% προσφέρει καλάθι μειωμένου κόστους.

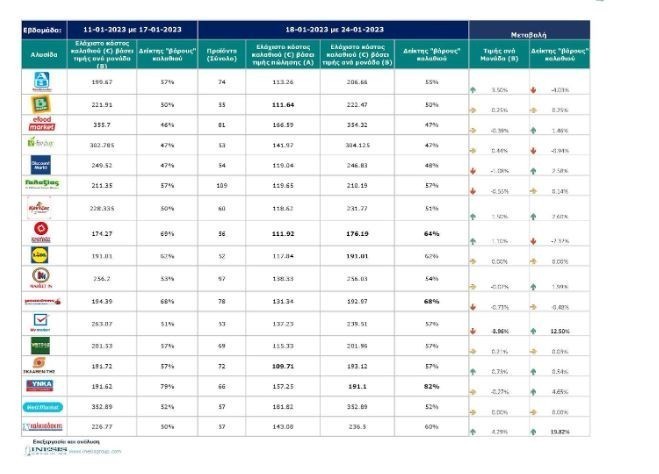

Εξετάζοντας, την μεταβολή που παρατηρείται μεταξύ 11ης και 12ης εβδομάδας, είναι σημαντικό να παρατηρήσουμε ότι σε 2 από τις αλυσίδες οι οποίες μείωσαν το κόστος του καλαθιού, ο δείκτης «βάρους» αυξήθηκε. Με άλλα λόγια πρόσφεραν ένα πιο «συμφέρον» καλάθι (βαρύτερο καλάθι με χαμηλότερο κόστος).

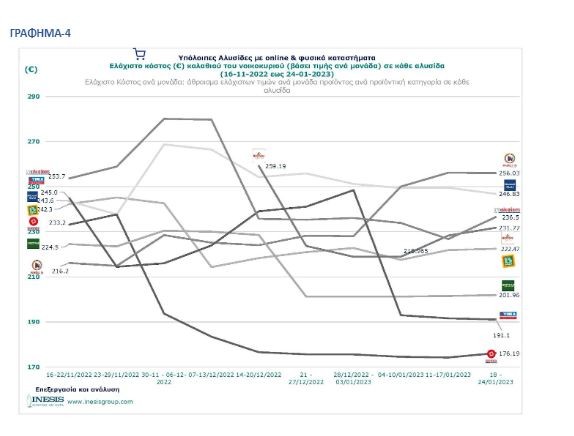

Σε σχέση με το καλάθι της 12ης εβδομάδας, μεγαλύτερη ποικιλία προϊόντων φαίνεται να προσφέρει ο Γαλαξίας (109 προϊόντα), ενώ το καλάθι με το μικρότερο κόστος (τιμή πώλησης) το προσφέρει και αυτή την βδομάδα ο Σκλαβενίτης με ελάχιστο κόστος 109.71 , και ακολουθεί το καλάθι του BAZAAR με 111.64, και του Κρητικού με 111.92 €.

Λαμβάνοντας υπόψη την τιμή ανά μονάδα προϊόντος τα αποτελέσματα διαφοροποιούνται ελαφρώς. Ο Κρητικός με 176.19 € προσφέρει το πιο «συμφέρον» καλάθι ενώ ακολουθεί το LIDL (191.01 €), και το SΥΝΚΑ με ελάχιστο κόστος καλαθιού ανά μονάδα τα 191.1 €. Παράλληλα το SΥΝΚΑ τις τελευταίες δύο βδομάδες φαίνεται να προσφέρει το «βαρύτερο» καλάθι, ενώ ακολουθούν το καλάθι του Μασούτη και του Κρητικού.

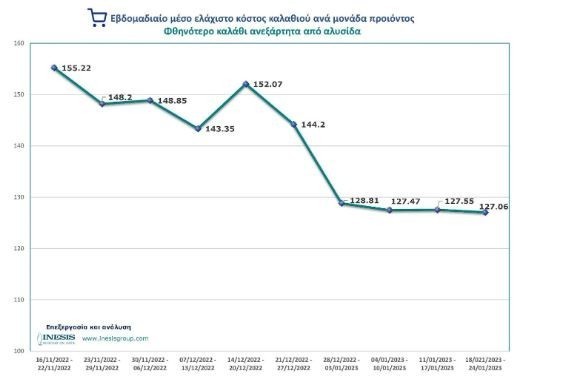

Τέλος, αν δίναμε στο καταναλωτή την δυνατότητα να επιλέξει τα προϊόντα με την ελάχιστη τιμή από κάθε αλυσίδα, τότε το ελάχιστο κόστος του καλαθιού ανά μονάδα προϊόντος θα ήταν της τάξης των 127.06 € την 12η εβδομάδα. Σε σχέση με την 4η εβδομάδα που ξεκινήσαμε να μελετάμε το καλάθι, φαίνεται ότι το ελάχιστο κόστος του καλαθιού ανά μονάδα προϊόντος έχει μειωθεί σε ποσοστό μεγαλύτερο του 18%. Επίσης, αν συγκρίνουμε το μέσο ελάχιστο κόστος του καλαθιού των τριών εβδομάδων του Ιανουαρίου σε σχέση με την προηγούμενο έτος, καταγράφουμε μείωση της τάξης του 12.7%.

Κύμα ανατιμήσεων, καλάθι νοικοκυριού & Επώνυμα Προϊόντα

Στο σημείο αυτό κρίνεται απαραίτητο να αναφέρουμε ότι αν και στο σύνολο των αλυσίδων το μέσο ελάχιστο κόστος του καλαθιού ανά μονάδα προϊόντος εξακολουθεί να παρουσιάζει μείωση, έχει αρχίσει να διαφαίνεται το κύμα ανατιμήσεων στις τιμές των τροφίμων που έχουν αναγγείλει ήδη φορείς της αγοράς και θα δυσχεράνουν την καθημερινότητα του μέσου καταναλωτή.

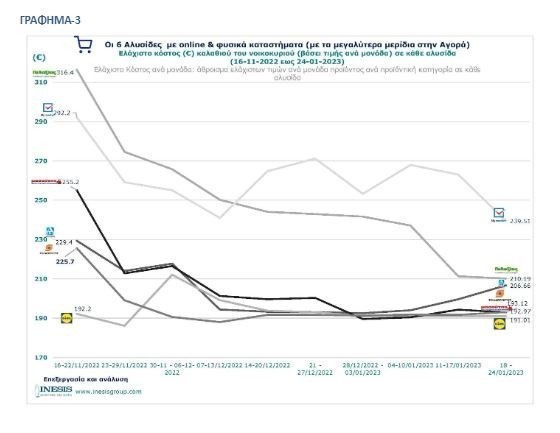

Επικεντρώνοντας την διερεύνηση μας στις 6 μεγαλύτερες αλυσίδες (οι οποίες συνολικά κατέχουν μερίδιο μεγαλύτερο από το 90% της αγοράς), διαπιστώνουμε ότι η πλειονότητα αυτών, από την αρχή του εγχειρήματος σχεδίασε ένα «οικονομικό» καλάθι το ελάχιστο κόστος του οποίου διατηρήθηκε σταθερό για μεγάλο χρονικό διάστημα. Τις τελευταίες εβδομάδες, παρά το κύμα των ανατιμήσεων φαίνεται να καταβάλουν προσπάθειες να προσφέρουν στον καταναλωτή ένα χαμηλού κόστους καλάθι, κατεβάζοντας ή διατηρώντας σταθερή την τιμή του ελάχιστους κόστους (ανά μονάδα προϊόντος) ή/και αυξάνοντας (οριακά) ή διατηρώντας σταθερό το βάρος του καλαθιού ( 4 από τις 6 μεγάλες αλυσίδες). Παρόλα αυτά, αλυσίδες οι οποίες επένδυσαν σημαντικά στα Private labels για να διατηρήσουν χαμηλό το ελάχιστο κόστος του καλαθιού φαίνεται ότι δεν έχουν δυνατότητα περεταίρω μείωσης (στο γράφημα παρατηρείται «επιπεδοποίηση» των ελάχιστων τιμών) και έχει ήδη ξεκινήσει για αυτά μια αυξητική πορεία με αργό ρυθμό. Από την άλλη βέβαια, αλυσίδες που ξεκίνησαν με πιο ακριβό καλάθι φαίνεται να έχουν περισσότερους βαθμούς ελευθερίας στον τρόπο σχεδιασμού και διαχείρισης αυτού, με στόχο την διαχρονική μείωση/σταθερότητα αυτού.

Ειδικότερα, οι 4 από τις 6 αλυσίδες οι οποίες κατέχουν το μεγαλύτερο μερίδιο της αγοράς, φαίνεται να έχουν εξαντλήσει τις προσπάθειες μείωσης του ελάχιστου κόστους και το καλάθι τους να αρχίσει σε κάποιες από αυτές να επηρεάζεται από τις επερχόμενες ανατιμήσεις.

Εξετάζοντας την «προέλευση» των προϊόντων που συνθέτουν το βέλτιστο καλάθι της τελευταίας βδομάδας, δηλαδή το καλάθι με το συνολικό ελάχιστο κόστος ανά μονάδα προϊόντος, διαπιστώνουμε ότι το 52% είναι ιδιωτικής ετικέτας, ενώ τα επώνυμα προϊόντα αφορούν κατά βάση κατηγορίες όπως απορρυπαντικά (πιάτων, πλυντηρίου, για σφουγγάρισμα), γάλα για βρέφη, μωρομάντηλα, γλυκαντικές ουσίες, ηλιέλαιο, λευκή ζάχαρη, προϊόντα βρώμης, προϊόντα προσωπικής υγιεινής (σαμπουάν, σερβιέτες ή ταμπόν), τροφή για σκύλους/γάτες.

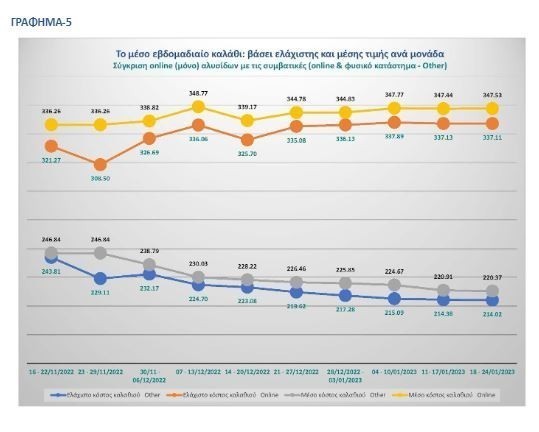

Σε μια προσπάθεια διερεύνησης της επίδρασης που ενδεχομένως να έχει η εισαγωγή περισσότερων επωνύμων προϊόντων στο καλάθι, προχωρήσαμε στην σύγκριση του ελάχιστου κόστους του καλαθιού των online αλυσίδων (καλάθι το οποίο περιέχει κατά βάση επώνυμα προϊόντα) με αυτά των υπολοίπων αλυσίδων( με φυσικά και Online καταστήματα). Όπως ήταν αναμενόμενο, το μέσο ελάχιστο κόστος του καλαθιού των online αλυσίδων που περιέχουν κυρίως επώνυμα προϊόντα, είναι υψηλότερο σε σχέση με το καλάθι των υπόλοιπων αλυσίδων σε ποσοστό που υπερβαίνει το 50%. Επιπρόσθετα, εξετάζοντας το μέσο ελάχιστο κόστος σε σχέση με το μέσο κόστος καλαθιού, διαπιστώνουμε ότι υπάρχει μια απόκλιση της τάξης του 4% μεταξύ ελάχιστου και μέσου κόστους καλαθιού τόσο για τις online όσο και για τις συμβατικές αλυσίδες.

Δεδομένου ότι ο μέρος όρος επηρεάζεται από το σύνολο των τιμών μέσα σε κάθε κατηγορία προϊόντων, θεωρούμε ότι η υποχρεωτική προσθήκη επώνυμων προϊόντων στο καλάθι θα επηρεάσει αυξητικά (μεγαλύτερος ρυθμός αύξησης) το μέσο κόστος του, ενώ το ελάχιστο κόστος θα εξακολουθήσει να κινείται σταθερά ή με μικρές αυξομειώσεις (οι οποίες στις περισσότερες των περιπτώσεων σχετίζονται με τις εισροές/εκροές ανά προϊοντική κατηγορία).

Διαβάστε ακόμη

Το νέο εργοστάσιο της Prada είναι ένα πράσινο έργο Τέχνης στην καρδιά της Τοσκάνης

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.